平安證券首席經濟學家 鐘正生

1月17日,央行開展7000億元1年期MLF操作和1000億元7天期逆回購操作,中標利率分別為2.85%、2.10%,較前期操作均下調10個基點(bp)。本次央行調降MLF和7天期逆回購利率10bp,與我們的判斷相符。

一、降息為何早于市場預期落地?

本次降息的時點相比于市場預期而言有所提前,力度也比市場普遍預期的5bp更大。原因有四:

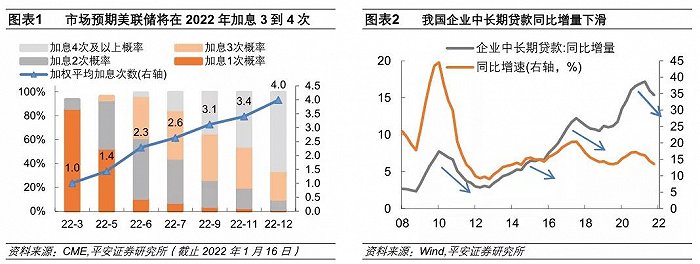

一是,打提前量,避免中美貨幣政策的“正面交鋒”。美聯儲最早可能在3月開啟加息、全年加息3到4次并開啟縮表,中美貨幣政策將出現錯位。強勢的人民幣匯率雖給貨幣政策“以我為主”留下緩沖空間,但在美聯儲加息前,中國下調兩個政策利率,可以緩和中美貨幣政策周期錯位對市場預期的影響。

二是,配合地方債發行,緩解對短期流動性的沖擊。財政部在2021年12月已提前下達1.46萬億地方專項債額度,高于2018年的8100億與2019年的1萬億。我們預計,2022年財政將“前置發力”,一季度政府債發行總規模將達1.5萬億以上,超出2019年和2021年的同期水平,市場流動性缺口不小。降息釋放貨幣政策穩中趨松的信號,將配合財政政策發力,這也是2021年12月中央經濟工作會議所強調的內容之一。

三是,貸款需求疲弱問題凸顯。從2021年12月的金融數據看,社融增速的邊際改善主要得益于政府部門的“加杠桿”,但企業有效貸款需求疲弱、居民消費意愿較差以及商品房銷售疲弱的問題仍未得到解決。在現行利率傳導機制下,政策利率調整或有助于提振居民和企業疲弱的貸款需求,更好支持實體經濟的發展。

四是,通脹不再是緊約束。在保供穩價措施加碼之下,2021年11月PPI同比已開始拐頭向下。上周公布的2021年12月物價數據中,無論是CPI還是PPI的同比均低于市場預期,“脹”對貨幣政策而言不再是緊約束。

二、MLF降息后LPR報價如何變化?

我們預計1月20日(周四)的1年期LPR報價將跟隨MLF下調10bp,5年期LPR報價也有望下調5bp-10bp,以更好滿足合理的購房融資需求。在各類調控政策的作用下,目前投資性和投機性的購房需求已得到遏制。從2021年12月單月數據看,房地產投資的兩年平均同比下降3%,房地產開發資金來源中的居民按揭貸款單月也出現了負增長,總的來說各方對2022年房地產投資的預期仍悲觀。2022年中央經濟工作會議中,促進房地產行業“良性循環和健康發展”成為穩增長的重要一環,而商品房銷售穩定是房地產市場健康發展的前提。2021年10月21日,銀保監會負責人表示“保障好剛需群體信貸需求……要在貸款首付比例和利率方面對首套房購房者予以支持。目前,銀行個人住房貸款中有90%以上都是首套房貸款。”近期深圳和廣州等熱點城市的房貸利率出現回落,或表明住房貸款供需格局有所好轉。歷史上,房價下行壓力偏大、穩定房地產投資訴求較強時,通常伴隨著降準、降息。我們認為,5年期LPR報價的下調對于部分持幣觀望的剛需購房者而言,或可起到節約成本、穩定信心的積極作用,有助于更好滿足合理的購房融資需求。

三、后續貨幣政策工具如何使用?

往后看,2022年貨幣寬松仍有空間,如何調整將取決于“寬信用”政策的效果。具體貨幣政策工具使用的優先級如下:

一是,繼續使用結構性工具。使用再貸款、再貼現政策對小微企業、三農、綠色貸款提供低成本資金,可以促進貸款結構的調整。由于小微企業和三農領域貸款的不良率相對較高、單筆金額低,銀行基于風險收益的考量,自發對這些領域放款的積極性不高。央行創設專項再貸款工具之后,銀行如若在這些領域放款,可以享受更低的資金成本,一定程度上能夠彌補其“風險溢價”和“管理成本”的提升,形成市場化的激勵,有助于促進貸款結構的調整。

二是,繼續釋放LPR改革紅利。推進存款利率市場化改革,繼續釋放LPR改革紅利,降低銀行負債端成本并壓降銀行凈息差。按2019年以來的經驗推算,相關措施有望推動貸款利率進一步下行7-8bp(對應于貸款利率與LPR之間利差的收窄)。具體或可從兩方面入手:一方面,強化銀行存款自律機制,打擊高息攬儲行為;另一方面,完善貨幣基金、現金理財等資管產品的管理制度,打破隱形剛兌預期,大力發展同業存單指數基金,以居民資產配置的優化為銀行拓寬低成本資金來源。

三是,下調存款準備金率1-1.5個百分點。我們估算,這一幅度的降準在彌補基礎貨幣投放缺口的同時,可以為銀行提供較低成本的資金,進而引導貸款利率下行7-8bp(對應于LPR與MLF之間利差的收窄)。2015年以來,伴隨外匯占款規模的下降,我國貨幣創造對貨幣乘數提升的依賴明顯提高,而降準就是直接作用于貨幣乘數的提高。考慮到碳減排支持工具的規模擴張(從而投放基礎貨幣)需要一個過程,且隨著我國貿易順差可能高位收縮,外匯占款有回落壓力,要保持大致平穩的M2增長,2022年存款準備金率仍有1-1.5個百分點的下調空間。參考2018年經驗,盡管存在美聯儲加息及縮表的外部壓力,我國貨幣政策仍多次降準以彌補貨幣政策缺口。因此,即便2022年美聯儲加速緊縮,我國貨幣政策“以我為主”,下調存款準備金率的操作也可期待,而人民幣匯率在貶值方向上釋放更大彈性,就能更好發揮其調節內外均衡的作用。

四、政策利率會否繼續下調?

考慮到目前穩中趨松的貨幣政策基調與加強支持實體經濟的訴求,假設2022年我國信貸規模以11%~12%的速度增長,將本次MLF降息10bp納入考慮、并結合以上工具的使用,我們預計2022年實體經濟的付息增速有望降至6%左右,貨幣政策支持力度略強于2019年,但仍低于2015年、2016年和2020年的水平。我們認為,今年一季度的經濟金融數據將成為重要的觀測窗口,若本次降息后“寬信用”仍不及預期,且房地產投資拖累下經濟減速風險加大,政策利率不排除再次調低的可能性。

五、資本市場如何表現?

債券市場擔憂后續“寬信用”效果顯現,一季度或已進入低賠率的“魚尾行情”。10年期國債利率活躍券在MLF利率下調消息公布后5分鐘內下行2.5bp,但半小時后的下行幅度收斂至1.5bp,主因市場擔憂進一步寬貨幣的空間縮窄、降息可能刺激信用的超預期回暖。后續債券市場的基本邏輯或有兩種可能性:情形1,降息刺激下,一季度貸款需求回暖,寬信用到來的同時,進一步的寬貨幣也將落空,利率債面臨類似于2019年一季度的調整風險;情形2,年初降息刺激的效果并未達到政策預期,金融數據仍顯疲弱,政策利率在3月前后或有二次下調的可能性,十年期國債利率或再次探底,但其下行空間有限。我們認為,兩種可能性的博弈之下,一季度債券市場的波動將會顯著加大,已進入低賠率的“魚尾行情”。

股票市場“春季躁動”遲到但未缺席。已然落地的“寬貨幣”助推資金利率的下行,創造出有利的流動性環境,在路上的“寬信用”又顯著提升了市場的風險偏好。經過2021年12月以來的調整,芯片、新能源、軍工等熱門賽道的估值已然回歸至過去幾年的均值附近,與其2022年預期業績增速的匹配度也有明顯提升。我們認為,符合產業政策引導方向的“自主可控”、“專精特新”、“數字經濟”成長股或將成為“春季躁動”的排頭兵。

來源:鐘正生經濟分析

原標題:鐘正生:降息五問