文|化妝品觀察

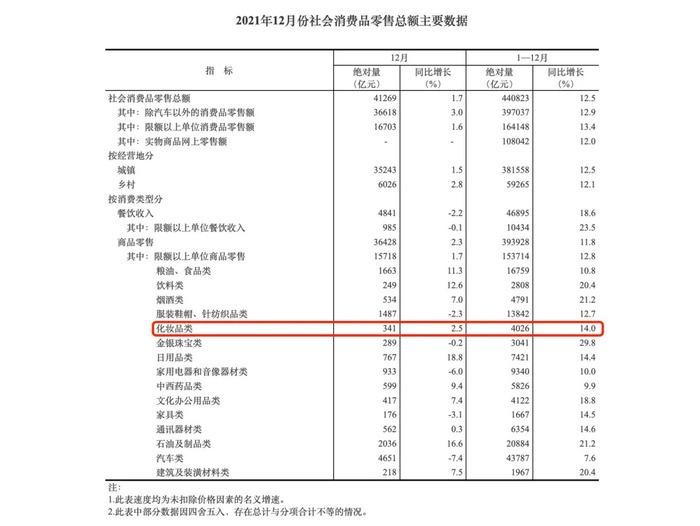

1月17日,國家統計局發布數據顯示,2021年12月份社會消費品零售總額達41269億元,同比增長1.7%;其中,限額以上化妝品類零售總額為341億元,同比增長2.5%,增幅較上月下降5.7個百分點。

雖然2021年12月增速放緩,但2021年全年,美妝類零售總額同比增幅達14%,創下近9年來美妝類零售額最大增幅。

疫情影響、行業監管趨嚴等因素影響下,美妝零售總額仍能逆勢增長,這也給了2022年美妝行業以希望。根據Euromonitor歐睿信息咨詢預測,2022年美妝行業零售總額仍保持一定程度的正向增長,但增速將逐年放緩。

10年增長三倍,創9年來最大增幅

統計局發布的數據顯示,2021年化妝品類零售總額達4026億元,其中,1—6月間,美妝類零售總額每月同比增幅均跑贏大盤,其增幅均超10個百分點。而從7月開始,增幅明顯下降,8月更是出現零增長。直至10月起,同比增幅再次高于社會零售總額增幅。

從化妝品類零售總額絕對量來看,2021年7月239億元的零售總額為全年最低值,11月的零售總額則創下全年高峰,達571億元,比7月高出332億元。

值得注意的是,化妝品零售總額共有7個月(單月)超300億元,而這些月份幾乎都出現在各種“大促”前后:“38婦女節”、“618”、“雙十一”、“雙十二”,由此可見,這些促銷活動已然成為促進化妝品行業業績增長的重要推動力。

從增幅來看,得益于2021年的第一個大促節點,2021年3月也以42.5%的同比增幅,創下了全年最大增長幅度。

將統計緯度擴大至2012—2021年,則可以發現,近十年來,化妝品類零售總額呈逐年上漲之勢,2021年美妝類零售總額達4026億元,與2012年1340億元的數額相比,增長了3倍。

雖然十年來零售總額絕對量穩步提高,但增長幅度存在波動。

值得一提的是,2021年化妝品類零售總額同比增幅達14%,這也是近九年來零售增幅最大的一年,較之2020年9.5%的增幅高出4.5個百分點。即使是與疫情爆發之前的2019年相比,2021年增幅也以1.4個百分點領先于后者。

而低谷出現在2016年,該年,化妝品類零售總額為2222億元,同比增長僅8.3%。

首度下滑,美妝線上零售迎來大考?

從國家統計局發布的線上零售大盤情況來看,2021年,線上渠道仍然是美妝品牌的主要戰場之一。

數據來源于國家統計局

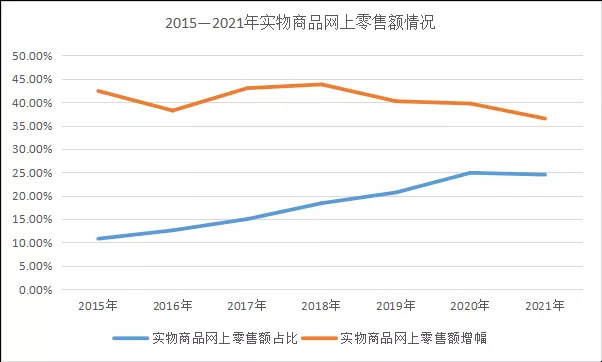

數據顯示,2021年,全國網上零售額為130884億元,比上年增長14.5個百分點。其中,實物商品網上零售額108042億元,增長12.0%,占社會消費品零售總額的比重為24.5%。

化妝品觀察統計了2015—2021年實物商品網上零售額情況發現,2015年—2020年間,實物商品網上零售額占比呈現逐年上升之勢。而至2021年,實物商品網上零售額占比首次出現下滑,為24.5%,相較2020年下滑0.4個百分點。

從實物商品網上零售額增幅來看,自2015年起其處于不斷的波動之中。

在2015年創下31.6%的增幅之后,2016年增幅便同比下降6個百分點。雖然2017年有回暖之勢,增幅同比上漲2.4個百分點至28%,但這一情況并未維持太久,次年,增幅便再次放緩。而2021年,實物商品網上零售額增幅僅12%,增幅較2020年下滑2.8個百分點。

事實上,化妝品線上渠道的增長也跟隨了上述趨勢。根據Euromonitor歐睿信息咨詢,化妝品線上渠道占比自2009年起便不斷攀升,從不到1%迅速提升至2020年的38%。

不過,從2021年各電商平臺的表現來看,化妝品線上渠道的發展已出現增速放緩甚至下滑跡象。

以美妝線上占比最大平臺淘系電商來看,根據國元證券發布的數據顯示,2021年全年,淘系美妝成交額2543.18 億元,同比下降8.72%。

淘系等線上平臺承壓之際,美妝零售新物種等線下渠道正愈演愈烈,根據艾瑞咨詢去年9月發布的《中國美妝集合店行業報告》顯示,新型美妝集合店(即美妝零售新物種)未來三年復合增長率預計接近60%。

由此可見,美妝線上渠道和線下渠道的占比或將愈發趨于穩定。

“線上已經逐漸飽和,進入存量爭奪階段,所以接下來不會出現特別大的起落,但也不必擔心出現大潰退。” 和麥賀達集團副總裁田黎明如是表示。

未來五年,美妝零售增速將逐年放緩

即使籠罩在疫情防控、監管趨嚴等陰影之下,2021年美妝類零售總額依然保持著上漲態勢,其增速也已超過疫情前水平,這無疑給化妝品行業從業者吃下了一顆“定心丸”。

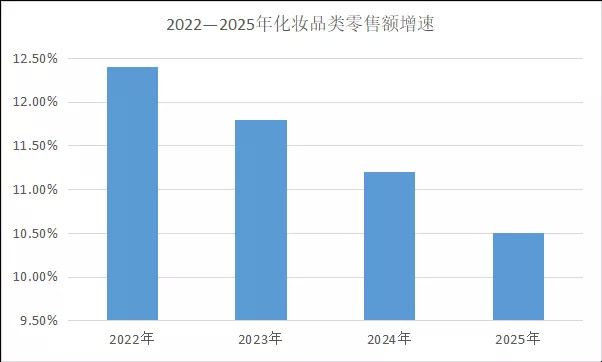

Euromonitor歐睿信息咨詢預測,2022年,化妝品類零售總額將達6608億元。但自2022年起,其增速將逐年放緩。具體來看,化妝品零售增速將從2022年的12.4%下降至2025年的10.5%。

數據來源于Euromonitor歐睿信息咨詢

冰泉總經理程英奇表達了類似的觀點。在程英奇看來,2022年美妝類零售總額會在基本平穩中出現小幅增長。

在他看來,得益于多項法律法規的出臺,2022年行業將更加嚴謹和規范,這在一定程度上能夠促進行業的發展;與此同時,渠道將進一步被分流,行業整體的流量結構呈現不穩定狀態,而這又會阻礙生意的發展。

此外,疫情影響、國際國內經濟環境的不確定性等外部因素,也會促使品牌方們在2022年將以“保守和穩定”作為主要經營導向。這也就決定了2022年美妝零售總額不會出現大起大落。

上述觀點,得到了HBG品牌研究院院長麥青Mandy的認同。在她看來,2021年的增長并非來自需求端貢獻,而是供給側大量新品牌涌入的結果,“這些新品牌的出現,通過抖音等新興渠道觸達消費者,用興趣激發了消費者更多的潛在需求,因此帶來零售總額的增長”。

她認為,假如疫情防控、行業監管嚴格、資本導向等情況仍舊保持2021年末的狀態,那么2022年美妝零售總額增長率可能還會下降,情況甚至更加糟糕,“因為這些因素都會打壓供給側積極性”。

不同于程英奇、麥青的保守態度,田黎明則認為,2022年美妝行業零售總額仍會保持一定量的正增長,除此之外,“行業盈利情況也會得到普遍改善”。

他談到,2022年,部分品牌已經完成了提價,同時上游部分原料的價格將會逐漸回落,直播等渠道投放也愈加規范化,這一系列利好信號的釋放,都會促進美妝零售總額的提高。

“從宏觀經濟來說,受經濟增長的壓力,中國會實施降息,國內資本市場的流動性就會進一步釋放,實體零售會得到更多的資金支持,也會進一步提高行業整體零售規模。在此背景下,企業也可以努力多拓展新平臺新渠道,跟隨市場延展分流的寬度。”