文|阿爾法工場

這年頭代理什么最賺錢,而且還是穩賺不賠的,沒錯,就是貴州茅臺酒了。

對于茅臺(600519.SH)大家是又愛又恨。愛是因為酒品質好,稀缺,收藏價值高等等自然不必多說;恨呢,一者是因為搶不到,還有很重要一點,中間利潤都被黃牛等人搶走了。

有人曾戲言,這也間接給國家造成損失(怎么感覺有股酸的味道),畢竟茅臺背后站著貴州省國資委。

言歸正傳。這里要說的,就是茅臺酒的經銷商。茅臺酒經銷商一直是個神秘的存在,很低調,畢竟都在默默的賺錢。

這場茅臺酒的“價格保衛戰”中,經銷商成了最大贏家。利潤率甚至超過了茅臺本尊。

正所謂人紅是非多。

在茅臺這座巨大“金山”腳下,“雇傭黃牛”“左右倒手”“搭建場外渠道”“囤貨居奇”等等已經成了經銷商的固有標簽。也難怪,那么賺錢,其實就是一個資格的事,又怎能不讓人眼紅?

但這個資格不一般。且自2019年以后,茅臺就不再發展新經銷商了,現有存量經銷商成了寶貝。

今天要說的這家,并不是生面孔。財大氣粗不僅僅是茅臺的經銷商,還是五糧液的經銷商,就是有著“酒類流通第一股”光環的華致酒行。

01 傍身茅五,大樹底下好乘涼

華致酒行(300755.SZ)的業務,可以通俗的理解為大型經銷商。但與一般經銷商根本不同的是,規模品牌,外加上市公司的光環加身使得華致酒行的信譽等級要比普通經銷商高很多。

華致酒行的業務非常簡單。作為酒類流通大商,處于行業中游(典型的二道販子),具體包括白酒、葡萄酒、進口烈性酒和其他收入。白酒業務包括代理茅五等酒商品牌以及定制酒業務。

這里需要說明一下,華致酒行旗下門店以連鎖加盟為主,主要包括直營店、連鎖門店,華致酒庫,華致名酒庫(華致酒庫升級版),這部分屬于華致自有品牌。

其他還包括終端零售網點、KA賣場、團購及電商等,是非自有品牌渠道。

直營門店數量較小,目前僅有4家,只是為了展示企業形象。關鍵還是看連鎖門店和酒庫。雖然都是華致酒行的加盟商,但二者還是有些不同。

連鎖門店面向高端客戶,只銷售華致的酒,門店也較大,裝修豪華。華致酒庫則面向大眾消費者,單店面積較小。更關鍵的,酒庫還可以銷售除華致外的其它供應商產品。

同時還推出了華致優選和華致名酒庫APP和線上小程序。簡單的說華致優選商品是華致自身的庫存現貨。華致名酒庫則是華致的綜合類連鎖平臺,頁面顯示就近的門店酒庫,就近發貨。

模式說完了,該說說華致的業務了。一句話,白酒業務營收占大頭,這個局面短期難以改變。

據2020年財報顯示,白酒業務占比高達86.93%,而這一數字還是受華致品類多元化戰略不斷下降的。2018年曾達94.73%,真的是一條腿走路。

圖片來源:2020年華致酒行財報

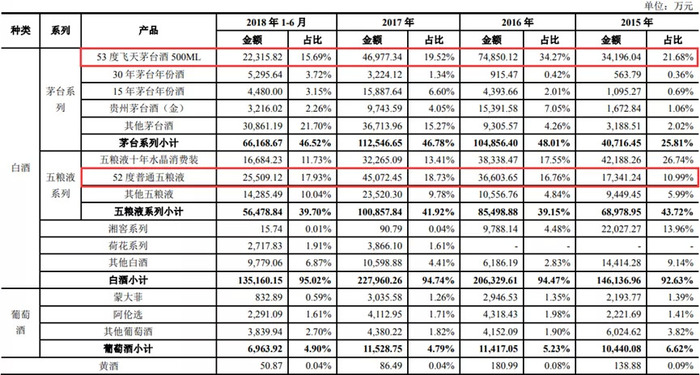

而在白酒業務中,茅臺五糧液收入獨占鰲頭,這點從招股書中可以窺見端倪。(除了招股書,其他的已經不公告了)。

圖片來源:華致酒行招股說明書

其中華致酒行以代理茅五產品為主(分別于2006年、2009年拿下五糧液、茅臺經銷權),包括飛天茅臺、茅臺年份酒、普通五糧液,以及一些定制酒產品。

定制酒是華致酒行和酒廠合作推出的產品,包括“五糧液年份酒”、“貴州茅臺酒(金)”、“荷花酒”、“釣魚臺精品酒(鐵蓋)”“古井貢酒1818”、“虎頭汾酒”等等。

大單品飛天茅臺和普五作為華致的引流產品,2018年上半年營收占比達33.62%。

雖然招股書之后的財報對茅五大單品營收不再進行披露,但這個數字只多不少。

招股書顯示,2018年上半年飛天茅臺銷售平均單價為2565.05元/升,也就是每瓶1282.53元;五糧液1423.97元/升,也就是每瓶711.98元,也就是當時的批價均價了。

而自茅臺提價后行業掀起漲價潮,茅臺批價最高曾上漲至3500元,相當于2018年上半年的1.73倍,即便現在有所回落,也在2700元以上。

五糧液則差一些,2018—2020年中間多次提價,截至目前出廠價969元,批價980元左右,與2018年上半年相比僅僅增加了38%。

也就是說茅臺才是華致酒行營收“扛把子”。

02 凈利大增的秘密:左手渠道,右手定制酒

茅五營收占比過大,這也是讓管理層頭疼的地方。

在茅臺控價、終端價下降、價格波動受限,五糧液渠道利潤率低的情況下,華致全年仍實現了80%以上的增長,本質上享受的是渠道擴張和品類多元化紅利。

1月10日,華致酒行發布了全年業績預告。預計全年營收在74.3億—76億間,同比增長50.36%—53.80%;歸母凈利6.74億—6.91億,同比增長80.61%—85.16%。這個增速足以秒殺茅五瀘一線酒企了。

凈利大增原因在哪里?預告解釋主要有兩點:營銷隊伍擴大,直供終端門店和華致連鎖門店的數量和質量穩步提升;定制精品酒及名酒銷售大幅提升。

通俗一點,就是華致營銷投入增多了;連鎖門店數量增加了,出貨量增加了;定制精品酒業務和名酒銷售(這里不僅僅是白酒,還有國外葡萄酒烈性酒)增加貢獻了業績。

酒業流通行業生意模式簡單來說就是賣酒,賺價差的錢。所謂的研發多半是投入到定制酒上面了。所以營銷對這行極其重要。

從銷售人員看,2020年占總員工比例接近6成,人員數量723人,同比增長了200人。

2021年雖然沒有公布具體人數,但銷售費用卻大幅增長。前三季度銷售費用4.27億,已經大幅超出2020年全年的3.76億。而這其中主要是第一季度增加的多,一季度1.87億已經超過2020年同期的一倍。

除了營銷,業績增長關鍵還在連鎖渠道的快速擴張上,雖然華致一再強調“大B小C”的營銷戰略,但那是未來。短期增量仍然是靠B端,也就是發展加盟連鎖增加。

華致酒行對于加盟門店數量一直沒有準確數量描述,只能通過公開信息描述去推測大概。

在2020年的年中業績表述中,門店數量超1000家,同比增長47%。在2021年9月光大證券研報中,顯示門店數量超2000家,短短一年左右時間翻了一個量級。

另外,華致計劃在2021年底達到3000家。所以可以理解為,公司現在連鎖門店處于快速擴張中,近兩年年均增長近千家。

同時零售終端、KA賣場也是重要的渠道增量。據光大證券研究顯示,2015—2018年間,公司零售網點數從2788家增至4190家。

而2019年公司優質零售網點數量5000余家,到2021年,已經達到了10500余家。擴展發展速度非常快。

圖片來源:華致酒行招股書

據招股說明書顯示,報告期內各大銷售渠道中,營收占比最大是非自有品牌直供端,達69.48%。

零售網點占比雖有所下降,但仍是大頭,占比30.79%;其次是KA賣場,也是增長最快的,占比由13.69%增長至28.21%。自有品牌華致酒庫增長速度也比較快,2018年上半年已超過2017年全年銷售額。

招股書的時間軸雖較為久遠,但重點在渠道對華致發展的重要性。

在2019年年初的華致酒行上市之際,創始人吳向東表示,華致酒行計劃發展5000家連鎖門店和50000家直供終端網點。即便按3000家連鎖門店和10000余家終端計算,未來擴展空間也非常大。

另外促進業績增長的還有定制酒增量。這塊也是華致很重要的一塊業務。“茅五引流,定制酒提利潤”是華致的主要看點。

2018年上半年華致酒行擁有總經銷資質的定制酒占比高達89.5%。招股說明書顯示,諸如貴州茅臺酒(金)、荷花酒在2018年上半年毛利率分別為56.84%、45.65%,高于同期白酒整體業務毛利率21.27%。

遺憾的是自招股書之后華致酒行就再也沒有披露過白酒具體品類營銷情況(估計與飛天茅臺售價毛利率有關,怕內幕交易嫌疑),但從白酒板塊整體營收變化也能看出來。

2021年上半年白酒業務收入34.43億,同比增加63.51%;毛利率22.94%,同比增加3.99%。

2021年茅臺終端價格較為穩定,不像2020年那般大起大落。所以飛天茅臺配額對整體毛利率提升作用不大,關鍵還得靠渠道擴容和定制酒的發力。

03 行業“群雄混戰”,還是黃金賽道?

對比國外,當下的酒類流通行業還處于發展的早期階段。行業參與者雖多,但幾大龍頭市占率并不高,沒有出現一家或兩家大型的,話語權非常大的企業,這也給未來發展提供了想象力。

白酒行業是典型的傳統行業,渠道商在整個行業的業態循環中不可或缺。白酒相比于一般商品價格高,產量大,對渠道商更加依賴。

雖然電商直銷模式在行業也是一種趨勢,但電商面向的是大眾消費者,消費能力不穩定,也有限,行業一旦遇到風險很難進行轉移。

這也是渠道商的優勢,能有效消化酒廠的巨量產能,分攤風險,同時也掌握大量終端客戶資源,當然這也是酒廠的弱勢所在。

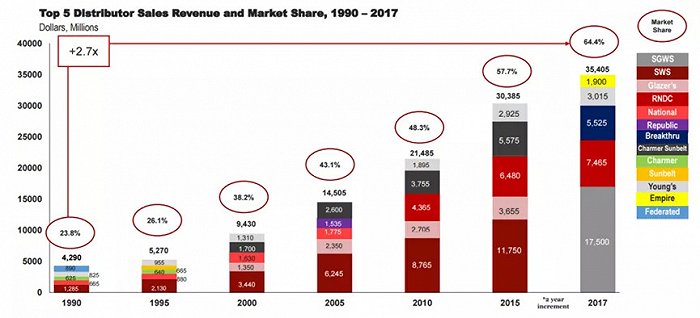

相對于國外發達的酒類流通行業,我國行業發展簡直如同“小弟”一般。1990年至今,美國酒類流通市場集中度持續提升。

據Park Street數據顯示,2017年,美國前10大和前5大經銷商分別占據全美酒水市場74%和64.4%的銷售額。

圖片來源:華致酒行2020年財報

其中,南方格雷茲酒業市占率31.8%排名第一,接近第二名到第五名的總和(32.6%)。

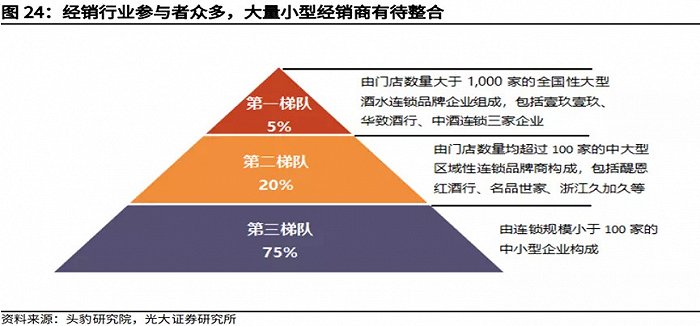

反觀我國,差距非常明顯。據商務部2016年公布的數據,備案登記的酒類經營者82.42萬家,門店數量少于100家的中小型企業占據著超70%市場份額,CR3(華致酒行、壹玖壹玖和中酒連鎖)僅為5%。

行業集中度雖然低,但發展較快。據頭豹研究院測算,預計到2023年間,中國酒水流通市場規模將以14.85%的復合增速增長,市場規模也將達到4654.6億。

同時對于行業的發展現狀,國家也在大力倡導。

在中國酒業協會發布的《中國酒業“十四五”發展指導意見(征求意見稿)》中,提到計劃培育千億級酒類大商至少1家,百億級5家,50億級大商10家。旨在提升行業集中度。

當前華致酒行雖然已經站到了行業的金字塔頂端,但仍面臨諸如1919、酒仙網、中糧名莊薈、名品世家、歌德老酒行等競爭壓力。

相較于國外發展趨勢以及政策的引導加持,華致能否成為那個“幸運兒”?只能交由時間來檢驗。