文|財經故事薈 鄧小軒

編輯|陳紀英

1月10日,云端人力資源管理解決方案提供商北森控股正式向港交所提交招股說明書,開始沖擊中國HR SaaS第一股。

祝福與質疑接踵而至。

祝福是看好高估值的延續。

2021年5月份,北森宣布完成2.6億美元的F輪融資時,估值已經接近20億美元。

作為中國HR SaaS第一股,北森的收入主要來自HCM解決方案向客戶收取的訂閱費,截至2019年3月31日、2020年3月31日和2021年3月31日止財年,北森的營收分別為3.82億元、4.59億元和5.56億元,營收穩步增長。

參考美股SaaS上市公司的備受追捧,在二級市場,北森有望延續一級市場的高估值。

質疑聲也此起彼伏,北森的港股招股說明書顯示最近幾年連續虧損,網上出現了不少北森巨虧上市的言論。

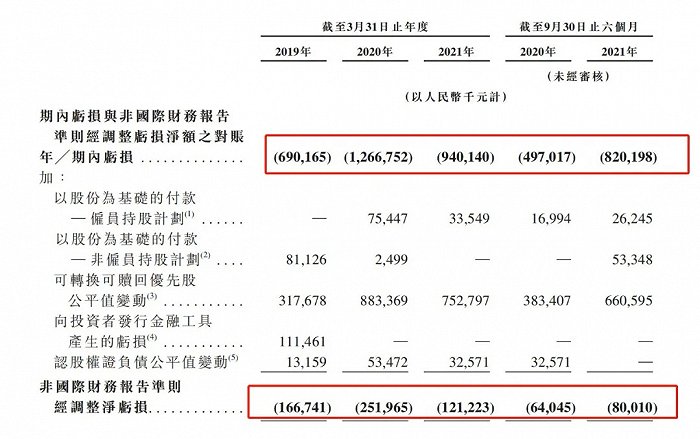

招股書顯示,2019-2021財年,北森分別虧損為6.9億元、12.7億元以及9.4億元,而從2021年4月1日至2021年9月30日的六個月內,北森的虧損幅度進一步擴大,達到8.2億元。經調整后虧損金額為1.69億元、2.42億元、1.08億元和0.83億元。

實際上,調整前的巨虧是個誤讀,且不影響上市經營。按照港股會計準則,北森控股在香港上市需要采用國際財務報告準則(IFRS):將普通股價值與轉換價值之間的差額記為虧損。北森優先股以公允價值計入負債,將變動計入當期損益。公司估值越高,優先股的公允價值變動就越大,負債金額也就越高。而在IPO成功后,優先股會轉換成普通股,優先股的賬面價值轉換為本金和股本溢價,賬面虧損額也就消失了。

解除了關于巨額虧損的誤會后,到底該質疑還是該看好北森價值,還是要回到北森本身的商業模式和綜合實力,以及主營業務的賽道前景里,去尋找答案。

一、SaaS生意經:先吃虧,后享福

很多人會問,經調整后的數據也還是虧損?事實上,經營虧損本身也是SaaS企業的常態,大多數如今風光無量、市值(估值)高企的SaaS企業,要么一度陷入高虧損,要么如今仍未扭虧為盈。

先看美國同行。

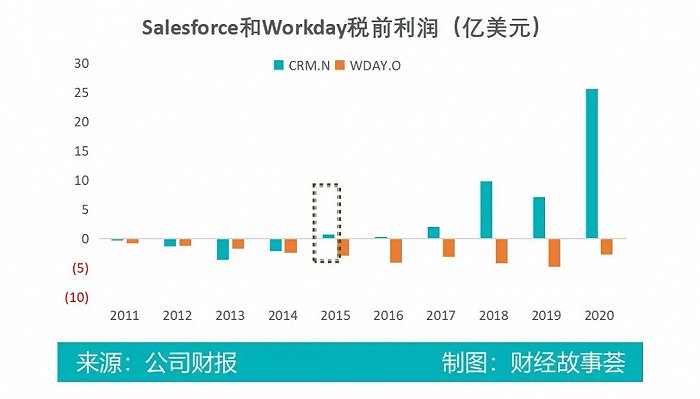

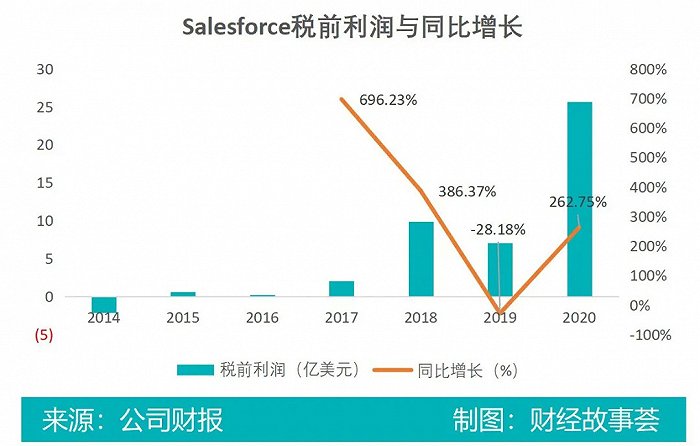

海外CRM客戶關系管理系統龍頭Salesforce在1999年成立,2004年上市,直到2015年,稅前利潤才扭虧為盈,此時距離它成立已經過了16年。

Workday創立于2005年,是美國最大的SaaS及云計算公司之一,其業務領域與北森重合,截止至其2020財年,依然未實現盈利。

回到國內,從事新零售服務的有贊2012年成立,成立至今依然未實現盈利;而其對手微盟成立于2013年,大多數年份依然虧損。

因此,無論是海外還是國內,SaaS公司在初期的虧損是常態。北森在2002年成立,2010年開始在SaaS領域發力,虧損自然也不足為奇。

究其原因,SaaS企業的虧損,由其特殊的商業模式導致。SaaS企業前期成本高,且成本和收入確認出現時間錯位。

SaaS服務的本質是提供軟件服務,但又與直接賣軟件不同。

售賣軟件是一次性交付,盈利和開銷的時間點是同時或接近同時確認的。在這種模式下,軟件公司只要賣出軟件,就可以一次性獲得全部營收;而缺點在于同一產品,只能從一個客戶身上大賺一筆。

SaaS服務則采取月付或者年付的訂閱付費模式,算是對軟件進行“租賃”,盡管單次付費額度較少,但付費可以長期持續,產生源源不斷的營收貢獻;這就導致,SaaS公司前期的研發成本和銷售成本,一次性確認,而營收則要分散至不同財季、財年確認,兩者出現錯位,前期財務報表上容易表現為虧損。

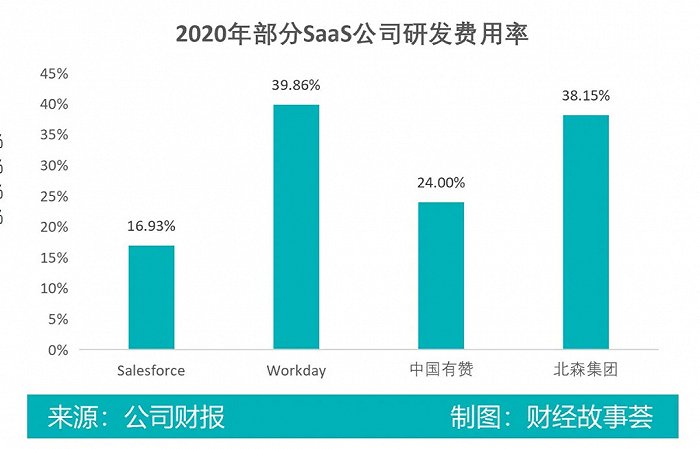

此外,SaaS企業前期投入較高。由于需要提前對軟件進行開發及迭代升級,且不同的客戶的需求多樣化,因此SaaS行業研發投入成本較高。比如,Workday和北森的研發費用率就高達38%。

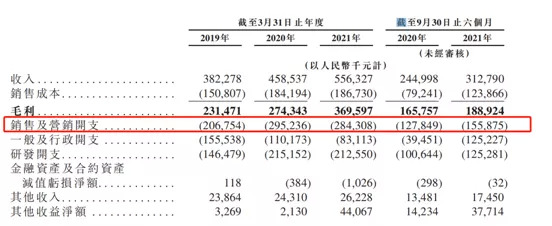

研發之外,由于需要持續拓展新客戶,銷售費用也通常較高。比如,北森每年的銷售及分銷成本在2億元左右;2021財年銷售及營銷開支占到總收入的51.10%。

基于上述原因,SaaS企業的早期多年虧損無法避免,客戶越多,研發投入越多,累計的虧損通常也越多。

也正因虧損乃常態,所以對于SaaS企業的估值,資本市場默認的共識是,一般不考慮市盈率,而是以SaaS企業收入為標尺,采用市銷率估值法。

目前來看,SaaS公司的市銷率徘徊在7-15倍之間。

但柳暗花明又一村,熬到后期,SaaS公司可以輕松“躺贏”。

對客戶而言,每期負擔的訂閱付費不高,只要產品足夠優秀,可以解決痛點,客戶愿意持續買單。而且,SaaS服務的持續使用,導致客戶和服務商的綁定度越來越高,很難輕易更換其他同類產品。

于營收而言,雖然看起來SaaS的生意模式賺錢所需時間周期長,但其優勢在于現金流源源不斷,一次獲客,長期變現,如同“奶牛”一般;若以后進行產品和服務升級,產品還能持續提價。

因此,只要客戶保持長期訂閱,SaaS公司到了后期具備顯著的滾雪球效應,開發和獲客邊際成本持續降低,盈利也如同滾雪球一般,不難實現高增長。

以Salesforce為例,其2015年扭虧為盈后,稅前利潤高速增長,終于由“躺虧”轉向“躺賺”。

綜上所述,SaaS不盈利這句話不準確。準確的描述是SaaS企業早期難盈利,后期享大福。

二、人力資源SaaS:資本偏愛,前途光明

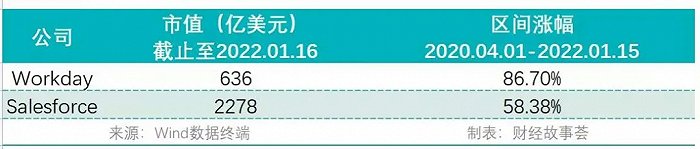

人力資源SaaS,是資本市場特別偏愛的賽道:截止至1月16日,尚未實現盈利的Workday市值為636億美元;股價一騎絕塵,從2020年4月至今,漲幅接近位86.7%,上漲幅度,比已經實現盈利的Salesforce還高了接近30%。

資本市場對其的偏愛,來自于兩個原因:

首先,SaaS企業本身具備優勢:傳統的軟件銷售,很難預測企業升級軟件的周期以及費用;而轉換為SaaS模式后,由于客戶是訂閱制付費,每年付款的金額和次數相對固定,產生了可預測的現金流,確定性極大提升。

其次,HR SaaS賽道前景廣闊,市場潛力高企。

其一,人力資源是一個萬億級別的服務市場,類屬企業通用職能部門。天眼查專業版數據顯示,中國人力資源行業相關企業近三年快速增長,2019-2021年,企業年新增注冊增速分別為46.61%、61.61%和75.82%

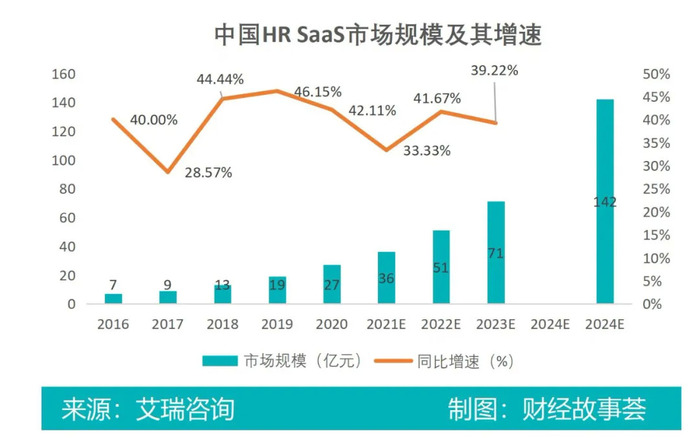

具體到人力資源SaaS行業,根據艾瑞咨詢數據顯示,國內HR SaaS從2016年開始飆漲,2016-2020年4年復合增長率為40.14%;未來高增長有望持續,艾瑞咨詢預估,國內人力資源SaaS市場規模將在2025年達到142億。

其二,目前HR SaaS服務的滲透率還比較低。

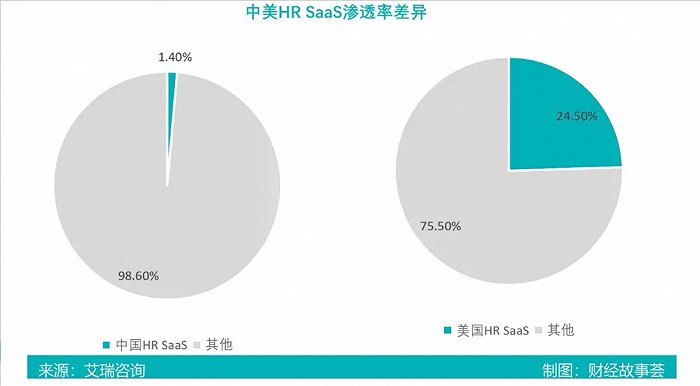

中國人力資源市場規模全球最大,2020年總體市場規模為3199億元,灼識咨詢預計,該市場將在2026年增長至8756億元,復合增長率為18.3%,但HR SaaS在這一市場的滲透率僅為1.4%。

不妨對比下美國的HR SaaS市場,后者占據的市場份額已經高達24.5%。假如中國市場人力資源市場的SaaS滲透率比肩美國成熟市場,國內HR SaaS規模還有接近20倍的上行空間。

而國內HR SaaS企業的未來潛力,則主要是由三個因素驅動:

其一,人事部門是公司組織結構一個必不可少的結構,隨著中國企業對HR的重要性和認知發生變化,企業,特別是大中型企業對數字化組織管控、數字化人才管理、數字化HR智能服務的需求將會是大爆發,以此規范業務、降本增效。

其二,短期受疫情沖擊波影響,HR職能部門的防疫任務和在線化訴求也在大幅增加,體現為在線滿足遠程辦公考勤、在線全流程招聘等等。

盡管疫情看似短期因素,但上述慣性在疫后也會沉淀下來。

BOSS直聘發布的數據顯示,2020年春節后10天,視頻面試次數是19年秋招旺季首周的20倍。

其三,各行各業如互聯網的高增長時代已經結束,企業通過人員組織的精細化管理和持續優化,降本增效的訴求強烈。

使用HR SaaS可以在人工績效管理、招聘/人才收購、Core HR、勞動力管理、學習管理以及薪酬管理六個子市場提升效率,舉個例子:在招聘環節,SaaS工具可以通過整合結構化標簽,加速簡歷的篩選;在人力資源管理環節,可以深度挖掘數據降低人為統計差錯,提升管理效率;在績效管理環節,可以通過有效的線上數據管理,提升組織效能。

因此,中國HR SaaS服務的春天才剛剛開始,資本市場怎么拒絕一條朝陽賽道呢?!

三、一體化、大客戶:HR SaaS的決勝關鍵

這一賽道前景可觀,且行業進入門檻看似較低,因此,HR SaaS行業的競爭相對激烈,市場格局比較分散。

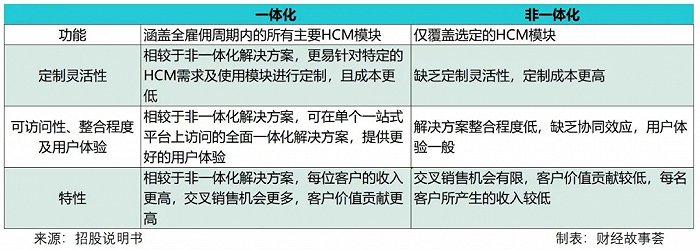

目前,業內玩家可以粗略分為兩類:一體化廠商和單一模塊廠商,前者集成了企業人力資源所需的全流程服務,后者只專注服務于某一特定場景和環節。

整體而言,一體化廠商在綜合實力、性價比、底層數據打通、用戶體驗、客戶粘合度和復購率上競爭優勢明顯。

一方面,從國內市占率來看,目前市占率前五的企業主要為一體化廠商,而從2016年起,北森已經連續5年位于中國HR SaaS市場占有率第一。

另一方面,根據灼識咨詢數據顯示,美國作為全球最大的云端人力資源解決方案市場,一體化HR SaaS企業所占據的市場份額,同樣也在持續抬升。中國市場作為后發者和跟隨者,大概率會復制美國的發展歷程。

綜上,一體化趨勢也是未來HR SaaS的發展方向。

而北森作為行業龍頭,“一體化”的優勢凸顯:一是其占據國內HR SaaS最大的市場份額(15%);二是開啟一體化時間早,一體化服務覆蓋于各行各業。

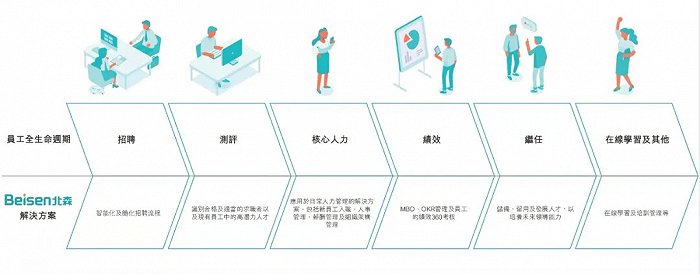

2010年,北森進軍HR SaaS領域后,就定位于一體化的HR SaaS和人才管理平臺。其一體化人才管理云平臺iTalentX通過打通底層數據,提供端到端的一體化解決方案,無縫提供從招聘到測評,再到核心人力、績效、繼任等全流程服務。

雖然一體化廠商不少,但北森是中國首家亦是唯一一家能夠提供覆蓋員工全生命周期的一體化云端HCM解決方案的企業。

此外,北森還有另一條護城河:深耕B端大客戶。

2014年,北森創始人紀偉國就堅定了服務大中客戶為主。彼時,這個想法相當前瞻,當時國內大多數SaaS企業基于更好地作出標準化產品的考量,都瞄準了中小客戶,直到2016年,行業才逐漸達成了要服務大中客戶的共識。

提前卡位入場,也讓北森先行積累了豐富的大客戶服務經驗和可復用的技術模型。而北森專注于大客戶,也有兩個主要原因:

一是海外上市的人力資源SaaS服務商,多數專注于大客戶,從Taleo、Workday以及Success Factors這三家公司IPO時披露的平均合同價值,就可體現出得大客戶者得天下。

二是服務大客戶和服務小客戶,在商業模式上有著本質差別:小客戶的付費意愿比較低,只需要簡單服務。雖然小客戶獲客容易,且技術研發和產品開發難度較低,但小客戶流失率也很高。

大客戶的需求較為復雜,獲客成本高,且產品研發難度大,但付費意愿高,剛性需求強烈,后期更換軟件成本高,客戶粘性強,續約率也更好。

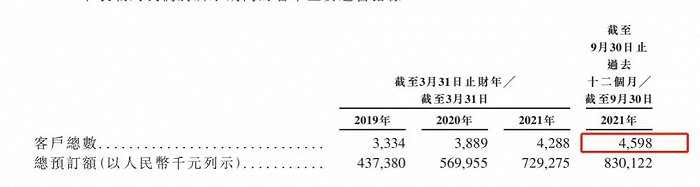

基于此,北森目前已經構建了穩定的大中型企業客戶為主導的客戶群體:截至2021年9月30日,北森為約4600家企業提供服務,涉足科技、房地產、金融服務、汽車業、制造等,上述行業絕大多數排名前十的龍頭,均為北森客戶;而在《財富》中國500強企業中,也有70%是北森的客戶。

龐大的用戶群體造就了北森的行業沉淀,每天有超過15萬HR和2000萬企業員工在使用iTalentX。

“一體化+大客戶”,也讓北森實現了較高的續訂率。

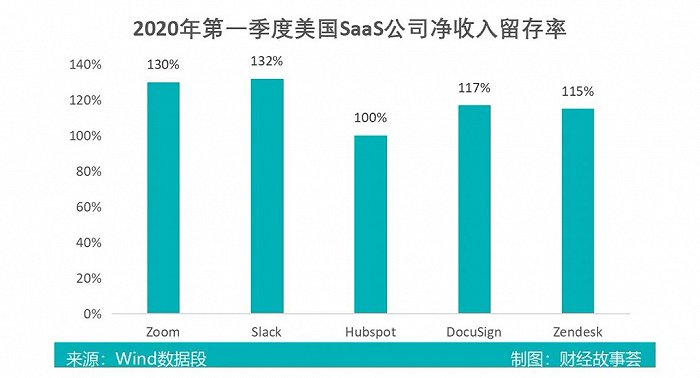

過去幾年,北森的訂閱收入留存率在穩步提高:從2019年4月1日截至2020年3月31日止,該數據為105%;從2020年4月1日截至2021年3月31日止,該數據上升至113%,高于美國SaaS企業中位數;而從2020年10月1日截至2021年9月30日,該數據進一步上升至119%。

持續提升的續訂率,說明北森的客戶留存度、信賴度,都在一路向好。

如今,其一體化和大客戶戰略相輔相成,一體化滿足大客戶人力資源復雜的需求,大客戶促進一體化的完善。

而基于上述戰略,北森還面向客戶開放了PaaS平臺,與SaaS業務長短互補,滿足大客戶高度復雜的個性定制化需求。

PaaS和SaaS的不同在于,SaaS提供標準化產品,客戶可以直接上手使用;而基于PaaS服務,客戶可以要求北森,在平臺上按需為其設計定制功能,以滿足個性化需求。

由于大客戶具有定制化、個性化的需求,要服務好這類客戶,就不能單單使用標準化的SaaS產品;但如果每個客戶都走定制化路線,將會極大提升公司的成本。因此,一手SaaS,一手PaaS,就能兼顧成本效率和服務深度、標準服務和個性服務。

而SaaS化積攢的通用能力,又降低了在PaaS平臺定制開發的門檻。北森PaaS平臺的底層軟硬件和基礎架構相對通用,在這個平臺上,公司可以根據客戶的定制化需求,進行無代碼、低代碼或者高代碼的程序輸入,可以兼顧標準化帶來的低成本效應和客戶需求的定制化。

不獨北森,不少美國明星SaaS公司都很早就開始布局PaaS服務。Salesforece就是SaaS+PaaS的先驅,2007年就部署了全球首個PaaS產品。

紀偉國在2014年拜訪Salesforce回國后,也很快就組織起了近100人的PaaS團隊。早在2015年7月,北森就發布了第一款PaaS平臺——BeisenCloud。

因此,“一體化+大客戶+PaaS和SaaS服務并舉”的驅動模式,也讓北森得以在旭日初升的HR SaaS賽道上一路領跑。

不過,盡管有美國龍頭珠玉在前,但北森的故事還要自己講,壓力還要自己扛,接下來,三到五年,對于北森的質疑和爭議,大概率不會煙消云散——除非等到其真正實現了穩健的盈利之后。