文|科技說

新能源汽車儼然成了一些投資者的“信仰”,在日常交流中總會有朋友不厭其煩地舉證多種利好的證據:政策面,企業面以及預期等等。并總會立下豪言,在數年時間內該板塊仍然是最值得期待的,并再三勸我“抄底”。

那么事實果真如此嗎?

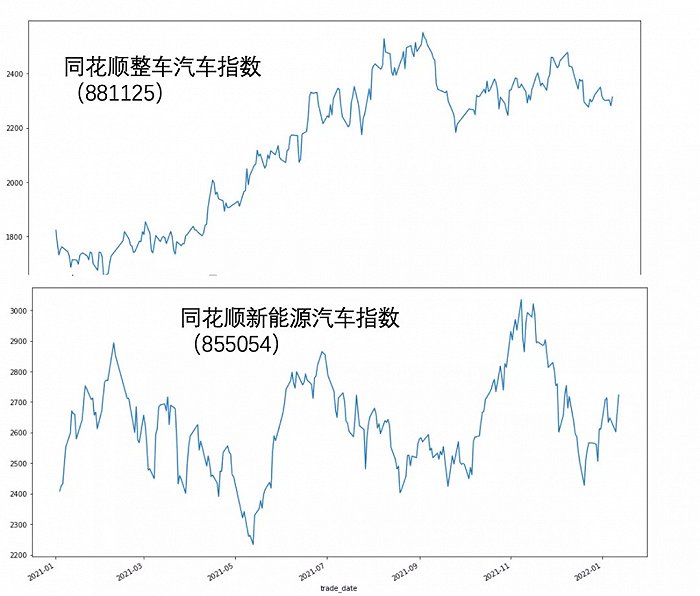

我們首先抓取了同花順整車和新能源兩大汽車指數進行對比,見下圖

整車汽車指數的公司以A股為主,成分股以傳統車企為主,如比亞迪,長城汽車,上汽,廣汽等共計23家,新能源汽車則以中美兩國代表企業為代表,如我國的造車新勢力,特斯拉,以及豐田,通用等企業,共計13家。

在過去的2021年,整車指數是呈明顯的上升態勢,與此同時,新能源汽車指數在過去的一年時間里則處于明顯的波動中,盡管有特斯拉為代表的明星企業跑出了周期性,但整個行業則更為跌宕,波動性大也就是其中暗藏的風險偏大。

聯系到過去的2021年,市場在起伏中表現出了不安和動蕩,以美股為例,資本市場泡沫泛起已經是不爭的事實,一旦市場中出現加息預期,首先殺跌的便是高估值企業,新能源自然首當其沖。

整車指數的崛起則令人有些詫異,在過去一段時間已經有不少聲音認為“行業出現新舊勢能轉換”,簡而言之,傳統車企必然要被新能源取代,部分新能源明星企業也確實有這種勢頭,但在過去一年多時間里,整車制造車企業似乎并未完全退出,反而因為低估值成為市場避險的重點。

重點看2021年11月之后,彼時加息預期越加強烈,加之馬斯克的減持對特斯拉股價造成了加大干擾,使得新能源指數呈一路下挫態勢,與此同時,整車則一路走高,兩大指數呈現明顯的負相關性。

換句話說,當市場拼景氣度時,新能源就是絕佳投資機會,而當市場開始走低(加息預期),首先殺的也會是高估值行業,低市盈率的企業會被青睞,投資機會呈現風格的調整,目前似乎就處在這個節點。

為驗證我們上述結論,我們再引用兩組數據:申萬汽車和申萬高低市盈率兩大指數,見下圖

申萬汽車指數采集了A股200余家汽車企業,相較于同花順整車指數不僅企業數量眾多,且集中在行業的多個領域,從整車和到元器件生產,銷售企業等。

在上圖中我們可以看到,2021年申萬汽車指數仍然是保持在一個比較穩定的區間,遠不如新能源指數那般動蕩,值得注意的是11月之后,指數有一個明顯的躍升,行業平均市盈率與指數均是如此。

那么如此來看,同花順的整車指數與申萬是有明顯的一致性,也即在11月全球資本市場受不斷強化的加息預期之后,高估值的新能源與傳統車企之間呈現了默契的漲跌交換現象。

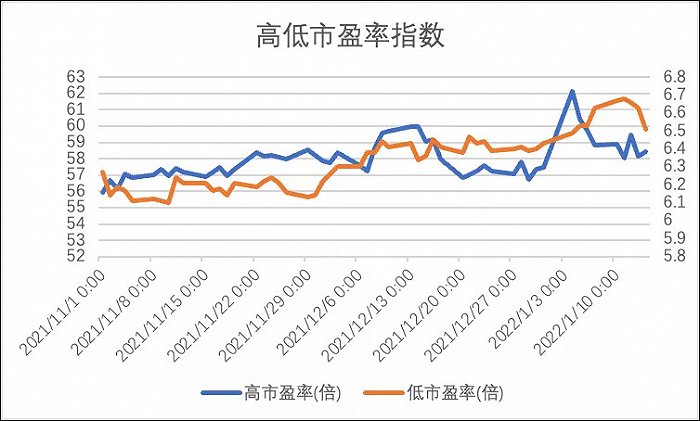

這種現象是針對行業還是普遍現象呢?我們又整理了申萬指數的高低市盈率兩大指數,做下圖

可以較為明顯看到,進入2021年12月之后,兩大指數平均市盈率差值不斷在縮小,在年末低市盈率指數平均市盈率超過了高市盈率。

當下全球資本市場受美聯儲加息預期已經越發緊張,根據歷史數據看,新能源行業將會更加跌宕,大概率將有一個明顯的下挫,即便是相對保持獨立的中國A股資本市場,由于海外一些對標企業的估值模型發生扭轉,對A股同類企業也將有明顯影響,盡管市場獨立,但估值模型的調整可能是一致的。

在此我們可對新能源板塊的短期做如下總結:

其一,作為2020年全球大放水最為受益的板塊之一,在過去兩年可謂是大放異彩,但市場進入調整甚至是擠泡沫周期后,首先受沖擊也可能是他們,因此,短期內新能源行業可能不是理想標的;

其二,整車行業在過去一段時間與新能源之間體現了明顯的負相關性,短期內就可能會是受益板塊,其中有車企可能逐漸OEM化,一些制造和管理能力優秀的整車制造企業極有可能與新一代企業密切結合,這也是部分車企被市場追捧的重要原因。

這就引起了一個新的問題,新能源汽車行業長期的走勢究竟如何呢?眾所周知,在全球減排以及碳中和的目標之下,新能源是有著明顯優勢的,分析此問題,我們不妨將其與傳統車企進行對比,言外之意,看收獲上述預期的究竟是傳統車企還是新能源造車企業。

在此之前,我也曾考慮過過傳統車企有制造和管理等方面優勢,如果可以及時掉頭調整業務,在長期的新能源競爭中是有可能重新獲得優勢的,從全球商業歷史看,亦有無數偉大的公司依靠自身努力實現了業務的跨周期過渡。

對于汽車行業又當如何呢?

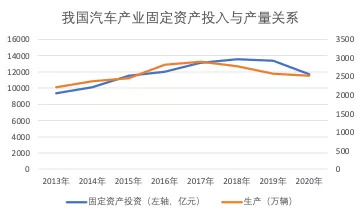

我們首先根據國家統計局數據,整理了我國汽車行業固定資產增長情況,理論基礎為:如果一個行業或群體對未來變革和競爭充滿信心,大概率會提高投資,以迎接未來挑戰,固定資產可以從某種角度反映行業群體的信心度。

進入2019年后,我國汽車行業固定資產投資就不增長了,而彼時恰是新能源汽車崛起之時,言外之意是,如果車企們有信心迎接未來,對新能源或智能汽車會采取超前投資和判斷,這在固定資產投資增速中是可以看到的,但顯然上圖中我們并沒有看到。

根據歷史經驗和數據,固定資產投資與產能之間是有明顯關聯性的,這在上圖中是可以看到的,如進入2018年后,固定資產增速放緩,產能也隨之下降。

我們也知道,新能源或智能汽車對于傳統車企等同于生產流程再造,不僅工藝流程和供應鏈要重新調整,且原有的生產設備可能也要重新調整,這些也都需要固定資產投入的依托,否則此后的產能將會受到很大制約。

這也是一些投資者對A股一些車企的焦慮和不滿,為何新能源布局如此之慢,進展也如此之慢,讓造車新勢力處于無對手境地一路飛奔,這雖然是在2021年體現,但問題確實是在2019年甚至之前種下的。

原因可能也有許多,但我們認為經常被大家所忽視的是,傳統車企其實是吃了“老”的虧,傳統車企的估值模型極為成熟,作為全世界最為成熟的行業之一,說車企是分析師研究最多的行業之一是不為過的,這就使傳統車企陷入了創新困境。

若短期內提高資本投入,損益表和現金流都會受到影響,無論在成熟的市盈率估值還是未來現金流貼現模型中,這都會影響車企的市值管理,一旦市值下挫,在債券融資成本相對較高時,從資本市場以權益融資就會同時面臨壓力(簡單來說就是股價下挫,企業不好增發)。

對于傳統車企,投資未來首先面臨找錢的問題,投資過大又可能造成融資能力的收窄,這也是一些企業確實面臨的問題。

當然在此期間,也有如長城汽車,比亞迪為代表的企業,通過差異化競爭殺出了重圍(長城在低價車中的地位),重新獲得了高估值,但由于以往過多企業都擁擠在15萬-20多萬這一價格區間,產品無法差異化,也就無法獲得定價權,這是企業必須要面對的現實。

簡而言之,除行業內頭部優秀企業之外,整車傳統車企極有可能無法走的太遠,這是幾年前決定的,行業要么會面臨一輪兼并購,要么有一輪主動出清,這是客觀規律所不能避免的。

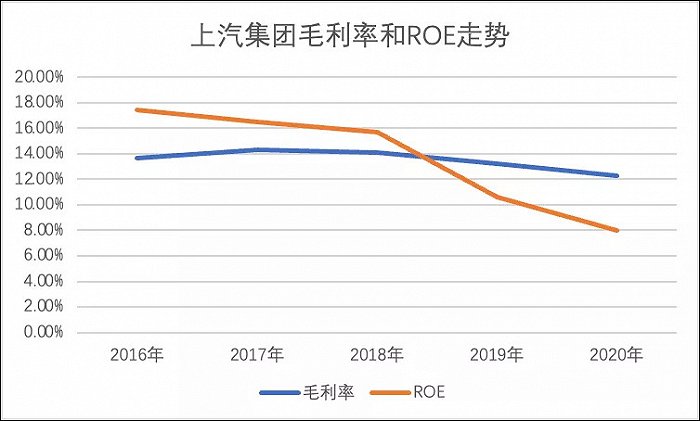

我們整理了昔日A股汽車一哥上汽的部分數據,見下圖

在過去幾年時間里,上汽面臨著盈利和ROE的雙雙下行,之所以我們會選擇毛利率意在說明企業的產品是否在市場中有足夠的定價能力,可以看到上汽的定價能力在過去是被稀釋的。抑或是說,上汽自身并非不想迎頭創新,而是陷在了上述數據和市場對行業既有認識的“創新者窘境”里。

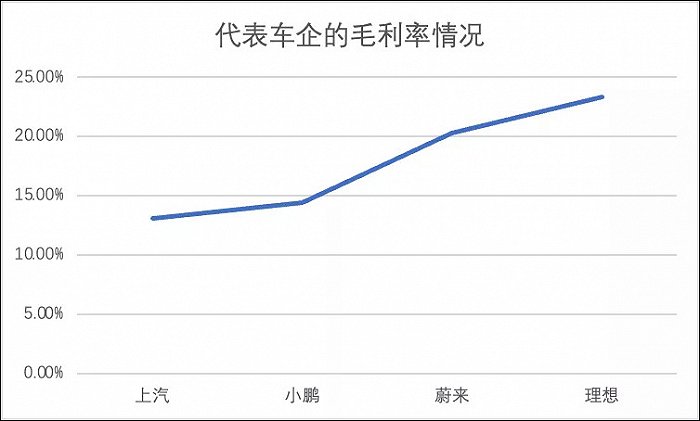

那么造車新勢力究竟又如何呢?我們先橫向對比了2021年Q3新勢力廠商與上期的毛利率情況,見下圖

如前文所言,由于種種原因造車新勢力在開局后幾乎是無對手奔跑,這就為單個企業創造了良好的成長和融資環境(融資故事自洽),在2020年行業還普遍處于低毛利率甚至是負毛利率階段,我當時還認為2021年輸入性通脹高企,加之行業競爭加劇,新勢力可能還將維持此現象一段時間,但目前看行業對新勢力還仍然是有利的。

那么造車新勢力的未來真能完全取代傳統車企么?

在我們的觀察中,以蔚小理為代表的造車新勢力之所以有今日之成功,一方面與產品研發等方面確實有密不可分的關系,但另一方面,我們也不能忽略一個基本事實,在過去幾年無論是資本市場寬裕度乃至特斯拉為代表的車企高歌猛進其實都給新勢力創造了良好的條件,融資環境,尤其在2020年之后新勢力廠商完全實現IPO,這些都是不能忽略的。

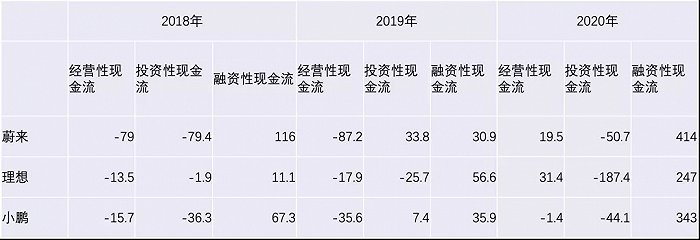

于是我們又整理了新勢力廠商的現金流情況(單位均為“億元”),見下圖

如上圖所示,在過去三年時間里新勢力之所以能夠有今天之規模很大程度在于融資能力,一級市場動輒數十億的融資,IPO后又可拿到百億級別融資,雖然造車是個“燒錢”的,但新勢力廠商也都是收獲了時代的紅利,市場給行業的高估值。

我們同時也知道,股權融資的“錨”自然是股價,這不僅決定著融資的銷量也同時限制著融資的價格,在過去企業可以通過增發等形式進行股權融資,但若如開篇所言股價處于下行周期,股權融資的規模就要被限制。

根據2021年財報信息,蔚小理的現金及現金等價物在300-400億之間(主要原因赴港IPO之后),按照往日的投資規模以及行業擴張期之必需,現階段此現金規模對企業仍然是不足的。

這也就需要企業調整資本結構,簡言之由前期的重權益融資向債務融資靠攏,在過去的2021年Q3,三家企業的長期借款科目都有不同程度的膨脹。

可以說,蔚小理趕上了造車最好的年頭,收獲了一級和二級市場高融資,如今又要轉向債務融資,以行業此時的增長以及毛利率的改善程度(盡管凈利潤未回正),債務融資對當下優化企業資本結構未嘗不是一件好事(改善增發對eps的稀釋)。

但情況也告訴我們,在2022年蔚小理也可能會面臨更大的壓力,其中不僅有來自行業對手的沖擊,2022-2023年互聯網廠商的造車項目陸續上線,這些天生具有融資優勢的企業可能會把賽道變得擁擠不堪,根據目前信息大多數企業都選選擇了20萬這一賽道,屆時蔚小理就要下更大功夫保持現有盈利性,另一方面,企業擴張仍然在進行,債務融資也總有邊界(如財務成本對現金流和損益表影響),企業是否在保持毛利率同時努力減輕現金的壓力,為融資減壓(包括債務和股權融資),這也是最重要的。

如果說在2021年之前企業只需要做好產品,講好故事,占領市場,那么2022年就要求企業有更為嫻熟的管理與運營能力了。

最后總結我們對新能源汽車的看法:

其一,短期市值會被壓縮,股價的跌宕極有可能是2022年的主基調,在追求信仰的同時也需要提高風險意識;

其二,傳統車企出清的趨勢已經很是清晰,新勢力仍然會保持高速增長勢頭,與傳統車企形成鮮明對比,這是長期,短期乃是兩大陣營市值會出現此起彼伏;

其三,新能源這一行業的光明性自不必說,短期內我們仍然提醒小心風險,長期內對一些代表車企仍然寄予厚望,屆時再為信仰充值也不遲;

其四,蔚小理是趕上了好時候,但2022年仍然不可放松,抄底時應該保持審慎態度,相反后續的造車企業在無良機之時(尤其對無背景企業),未來則更為撲朔。