記者|梁怡

受新冠疫情的影響眾多行業遭受重創,其一便為旅游業。

在此背景下,2020年營收同比下降50.24%,凈利潤同比下降54.45%的成都市青城山都江堰旅游股份有限公司(簡稱:青都旅游)闖關深市主板,保薦機構為中信建投證券。公司擬公開發行股票總量不超過5000萬股,募資3.456億元。

IPO前,青都旅游的直接控股股東為都旅集團,直接持有公司76.28%的股權,間接控股股東為興市集團、都投集團,興市集團以直接和間接方式合計控制公司80%的股份,都投集團通過持有興市集團100%股權的方式間接控制公司80%的股份;實際控制人為都江堰國資金融局,間接控制公司80%的股權。

除了外部新冠疫情導致的景區關閉、限制跨省游等管制措施及政策限制帶來的不利影響外,公司內部業務集中單一,高度依賴索道業務,增長潛力面臨“天花板”限制。

2020年業績受疫情影響暴跌

旅游業是高度依賴人員流動和聚集的產業。

根據世界旅游城市聯合會數據,受新冠疫情的影響,2020年全球旅游總人次72.78億人次,同比下降40.88%;全球旅游總收入2.92萬億美元,同比下降49.66%;旅游總收入占全球GDP的比例為3.6%,為近四分之一世紀以來最低水平。

根據文化和旅游部發布的數據,2019年國內旅游人數60.06億人次,國內旅游收入5.73萬億元,然而2020年全年國內旅游人數28.79億人次,同比下降52.06%,國內旅游收入2.23萬億元,同比下降61.07%。

報告期內青都旅游營業收入分別為1.19億元、1.18億元、5868.27萬元和3873.90萬元,凈利潤分別為4998.42萬元、6125.43萬元、2790.33萬元以及2797.22萬元,其中2020年受新冠疫情影響業績暴跌,營業收入同比下降50.24%,凈利潤同比下降54.45%。

無獨有偶,2020年同行的業績下滑同樣明顯,如九華旅游 (603199.SH)營收同比下降36.52%,凈利潤同比下降53.39%;黃山旅游(600054.SH)營收同比下降53.89%,凈利潤同比下降113.78%。

近期全球新冠疫情起伏反復,病毒頻繁變異,特別是德爾塔、奧密克戎等變種毒株相繼出現,使得疫情發展的不確定性進一步增加,全球疫情防控形勢依然嚴峻復雜,短期內還沒有結束的跡象。

青都旅游對此表示,如果此次新冠疫情持續蔓延或發展趨勢發生重大不利變化,或者在未來再次遇到重大疫情,將對公司經營和業績造成較為持續的不利影響。

此外,目前國內旅游市場管理同樣有待規范和完善,例如旅游活動缺乏全程監管,部分市場主體缺乏誠信,旅游服務質量不高、強迫購物、欺客宰客等現象仍時有發生。

業務集中單一或觸及“天花板”

目前,青都旅游主要依托青城山-都江堰風景名勝區豐富的旅游資源為游客提供索道、觀光車服務,經營地主要包括青城前山景區和都江堰灌縣古城景區,其中在青城前山景區提供索道、觀光車服務,在都江堰灌縣古城景區提供觀光車服務。

具體來看,青都旅游高度依賴索道業務,報告期內公司的青城前山索道業務收入分別為7531.29萬元、7579.91萬元、3581.17萬元和2300.10萬元,占主營業務收入比重分別為70.05%、69.20%、71.08%和62.35%。

青都旅游仍然表示,目前公司業務規模較小且較為集中和單一,未來發展與青城前山景區游客接待量具有較強的相關性。經過多年的發展,青城前山景區旅游資源開發已較為成熟,景區游客承載量持續增長具有一定局限性(目前游客最大承載量為3萬人次/日),導致公司現有業務增長潛力存在一定的“天花板”。

事實上,公司的“天花板”效應凸顯,營收規模遠不及同為四川省內的峨眉山A (000888.SZ),尤其索道業務更是差距較大。

峨眉山A主要從事峨眉山風景區游山門票、客運索道、賓館酒店服務以及其他相關旅游服務(峨眉雪芽茶葉、大數據、演藝等)的經營,2019年公司的營收為11.08億元,其中客運索道收入3.66億元,占比達33.08%,歸母凈利潤為2.26億元;2020年公司經營業績同樣大幅下滑,營業收入僅4.67億元(其中客運索道業務收入1.57億元,占比達33.57%),歸母凈利潤由盈轉虧為-0.39億元。

而在本次募投項目中,青都旅游擬布局文化演藝業務,豪募2.2億元用于“悟道青城”文化演藝綜合項目,本項目建成后將提供一座能容納1200名觀眾的室內演藝中心,同時配套建設多媒體互動展館、商業休閑等設施,積極開發“月光經濟”,豐富公司旅游產品線。

另公司還募資3040萬元用于青城前山觀光車采購,重點提升青城前山觀光車運力,擬購買23座(含駕駛位,下同)鋰電池觀光車100輛,14座鋰電池觀光車30輛,按1小時往返行駛1次,每日運行10小時計算,在滿負荷運營的情況下,理論上單日可增加運力約5.18萬人次。

截至報告期末,青都旅游共有運營觀光車76輛(含計劃使用募集資金先行購置的觀光車33輛),此外車輛還存在因維修保養、充電、報廢(預計2024年前將有38輛現役觀光車報廢)等情況。

但公司仍然坦言,如果未來青城前山景區游客接待量因新冠疫情、自然災害、游客消費偏好變化等因素而出現下降,或者因其他客觀原因導致游客對觀光車服務需求降低,則可能導致新增的觀光車運力存在不能及時消化的風險。

此外,募資剩余9520萬元將用于補充流動資金。

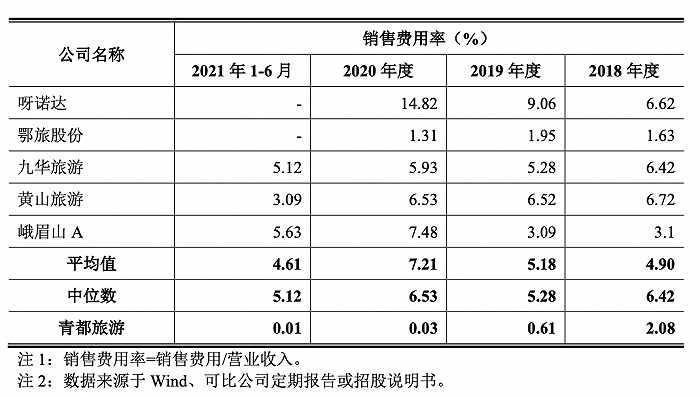

界面新聞記者還注意到,青都旅游對于業務營銷、廣告宣傳等的把握也并不到位。

報告期內,公司的銷售費用分別為248.22萬元、72.52萬元、1.51萬元以及0.32萬元,占營業收入的比重分別為2.08%、0.61%、0.03%和0.01%,遠低于行業平均值。

毛利率方面,報告期內青都旅游的索道業務毛利率分別為82.52%、81.04%、67.81%以及75.71%,基本與同行保持一致,綜合毛利率分別為65.34%、67.36%、52.83%以及73.64%,遠高于行業平均水平,原因在于同行除索道、觀光車外還經營酒店、景區門票、旅行社等業務。