文|面包財經

中信科移動通信技術股份有限公司(以下簡稱“信科移動”或“公司”)科創板IPO申請近日獲上交所受理。公司擬公開發行不超過6.84億股,擬募集資金40億元主要用于5G相關產品的升級、研發以及補充流動資金。

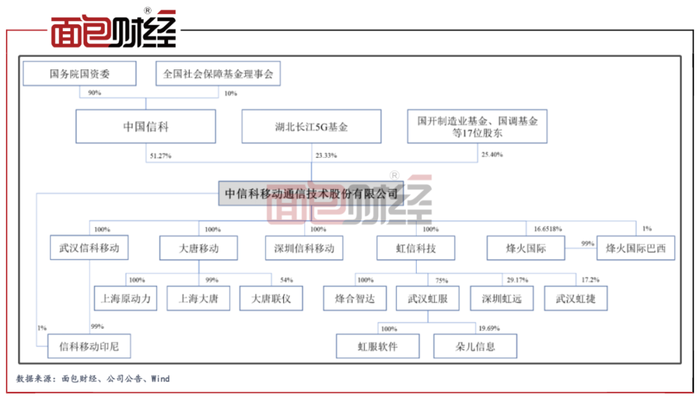

公司控股股東為央企中國信科,持有信科移動51.27%股權。根據最后一次增資價格計算,公司估值約136.75億元。

報告期內公司暫未實現盈利,截至2021年上半年末公司累計未彌補虧損71.81億元。國內通信運營商5G系統設備市場長期被華為、中興通訊、愛立信等行業內領先企業占據較高的市場份額,行業內面臨競爭較大。

央企背景 最新估值約137億元

信科移動前身為信科移動有限(曾用名為虹信通信),1998年經郵科院批準成立。央企中國信科持有信科移動51.27%股權,為信科移動實控人。

報告期期初,烽火通信、郵科院分別持有信科移動有限80.72%、19.28%的股權。2020年7月,烽火科技將虹信通信80.72%股權以9.14億元的價格轉讓給中國信科;郵科院將虹信通信19.28%股權無償劃轉至中國信科。

2020年12月,湖北長江5G基金以股權和貨幣形式合計約25億元向信科移動有限增資,增資完成后中國信科、湖北長江5G基金分別持有信科移動有限 68.1%、31.9%股權。

2021年4月信科移動有限公司整體變更設立股份公司,并于6月份以5元/股價格增資引入17家投資者。此次增資后,信科移動股本合計27.35億股,按照增資價格計算估值約136.75億元,中國信科持股比例稀釋至51.27%。

行業競爭激烈 尚未盈利

信科移動主要以運營商基站建設與無線網絡覆蓋為業務主線,以一系列移動通信網絡設備等硬件產品為載體,為客戶提供包含硬件、軟件、組網和優化服務在內的移動通信網絡部署綜合解決方案,包括移動通信網絡設備以及移動通信技術服務。

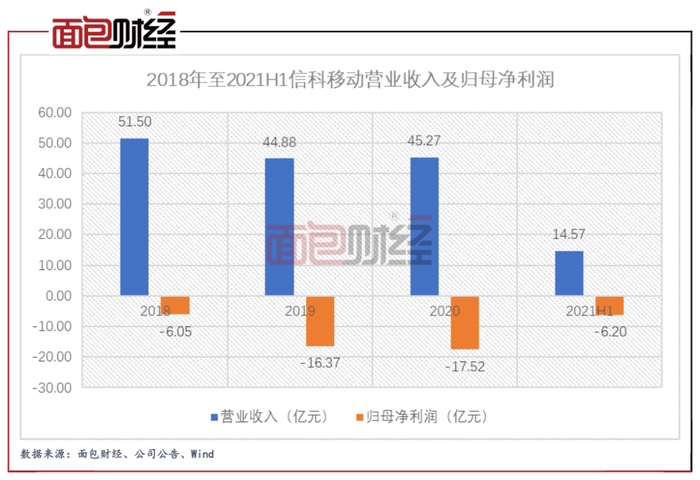

2019年、2020年,公司實現營業收入分別為44.88億元、45.27億元,同比分別減少12.86%、增加0.87%;歸母凈利潤分別虧損16.37億元、17.52億元;扣非歸母凈利潤分別虧損0.43億元、4.97億元,與歸母凈利潤差異較大,主要系同一控制下企業因合并產生的子公司期初至合并日的當期凈損益較多所致。

2021年上半年,公司實現營業收入14.57億元,歸母凈利潤虧損6.2億元。截至上半年末,信科移動累計未彌補虧損為71.81億元。

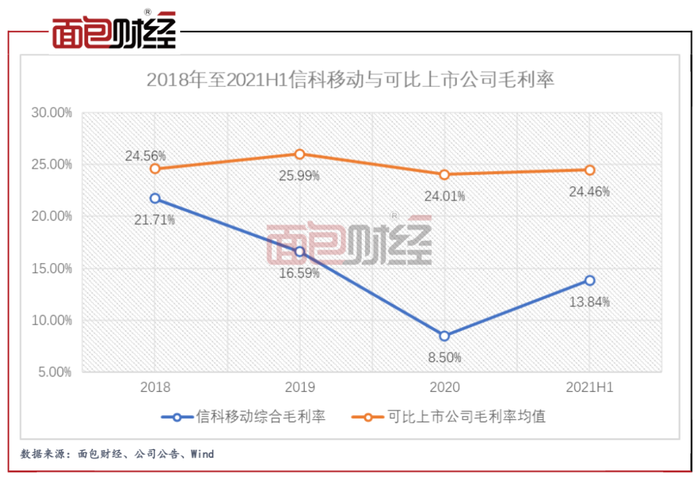

除歸母凈利潤暫未盈利之外,信科移動綜合毛利率也處在較低水平。2019年至2020年上半年,公司招股書中提到的7家同行業可比上市公司毛利率平均值分別為25.99%、24.01%、24.46%。同期,公司綜合毛利率分別為16.59% 、8.50%和13.84%,與可比公司毛利率平均水平存在差異。

中國鐵塔及三大運營商貢獻八成營收

2019年和2020年,公司前五大客戶均為中國移動、中國電信、中國鐵塔、中國聯通和武漢智慧地鐵,前五大客戶收入占主營業務收入的比例分別為86.09%、83.17 %,較為集中。可以看出,公司的主要客戶為中國鐵塔、三大運營商等大型政企單位,對于設備和項目質量考核嚴格,付款流程需多層級審批,從而對銷售回款周期有一定影響。

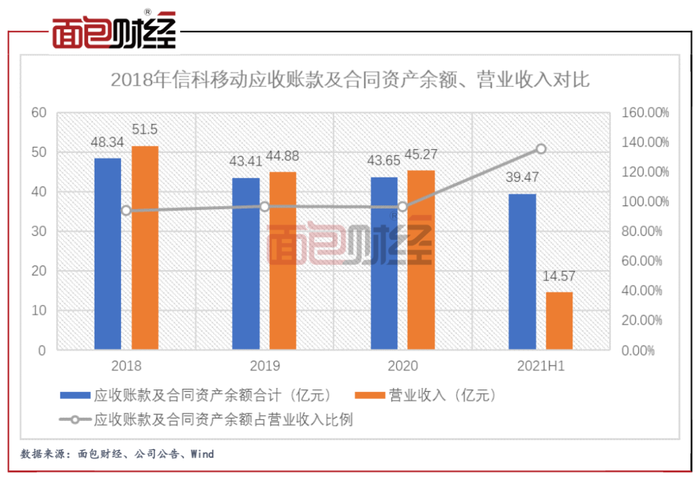

2019年至2021年上半年,信科移動應收賬款(含合同資產)余額分別為43.41億元、43.65億元和39.47億元,占當期營業收入比例為96.73%、96.41%和135.48%。

在公司凈利潤暫未盈利,且銷售回款效率較低的綜合影響下,2019年至2021年上半年,公司經營活動現金流量凈額分別凈流出8.78億元、8.8億元和16.85億元。

主要競爭對手:華為、中興通訊、愛立信

信科移動此次擬公開發行不超過6.84億股,擬募集資金40億元主要用于5G相關產品的升級、研發以及補充流動資金,其中擬用于補充流動資金的金額為10億元,占擬募資基金總額的25%。

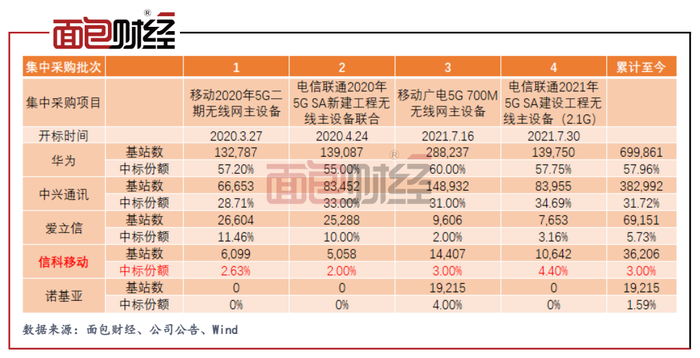

值得注意的是,運營商5G系統設備市場長期被華為、中興通訊、愛立信等行業內領先企業占據較高的市場份額,相比之下公司在銷售規模、市場地位等方面仍有一定差距。從5G無線主設備招標數據中看到,2020年5G商用以來,公司在四大通信運營商5G無線主設備招標中標份額占比在3%左右。

此外,2019年和2020年公司5G系統設備的毛利率分別為-53.08%、-57.31%。2021年上半年公司5G系統設備的毛利率為4.83%,雖較2020年度有所提升,但仍處于較低水平。在5G系統設備行業寡頭競爭格局下,公司5G系統設備相關產品價格競爭優勢較弱,募投項目未來面對的行業競爭壓力可能較大。(YZF)