文|動脈網

近期,心臟電生理熱度攀升。

首先是美敦力宣布將以9.25億美金收購心臟消融公司Affera,Affera是一家研發心臟消融技術的創新企業,重點攻堅脈沖電場消融技術——一種心臟電生理領域的新興技術。美敦力的重磅押注使資本市場再一次將目光投向心臟電生理領域。

其次是國內心臟電生理領域企業在短短4月內完成5起融資。而集中、快速地完成多起大額融資,對關注醫療投資的人形成一種沖擊:心臟電生理崛起之勢難擋。

最后,從臨床關注度來看,國內心臟電生理手術已從2015年的11.8萬例增長到2020年的21.2萬例,目前已成為心律失常的主流治療方式之一。伴隨手術量的快速增長,國內心臟電生理器械也是日新月異,進度極快。

心臟電生理行業關注度攀升背后的根本原因是心律失常疾病的高發病率、高危害性,以及電生理手術治療的有效性、安全性優勢。

電生理技術是指以多種形式的能量(如電、聲、激光)刺激生物體,并測量、記錄、分析生物體發生的電現象和生物體的電特性的技術。

而心臟電生理是以電、聲等能量刺激心臟特定部位,測量、記錄、分析患者心臟的心內電活動,并由醫生做出綜合判斷。如今,心臟電生理主要用于心律失常疾病的診斷及治療。

在心臟電生理市場,國內哪些企業有完備的技術平臺、管線儲備?誰將有實力與海外械企爭奪高速增長的心臟電生理市場?動脈網對這一領域進行了梳理。

年復合增長率超28%,心臟電生理市場超200億

心臟電生理領域主要關聯心律失常疾病。心律失常是指心臟電傳導系統異常引起的心跳不規則,即心跳過快或過慢。公開數據顯示,國內心律失常患者達3000萬人,其中房顫患者約為1139萬人、竇性心動過速患者約為1000萬人。

臨床上,心律失常根據病時心率頻率被分為快速性心律失常及緩慢性心律失常:快速性心律失常是指心跳頻率超過100次/分鐘,包含竇性心動過速、房早、房撲、房顫等疾病;緩慢性心律失常是指心跳頻率少于60次/分鐘,包括竇性心動過緩、竇性停博、房室傳導阻滯、病態竇房結綜合征等疾病。

在心律失常的治療中,電生理手術的臨床效果及優勢越來越得到認可。也因此,國內心臟電生理手術量持續增長,已從2015年的11.8萬例增長到2020年的21.2萬例,預計2024年將達到48.9萬例,復合年增長率為23.3%。

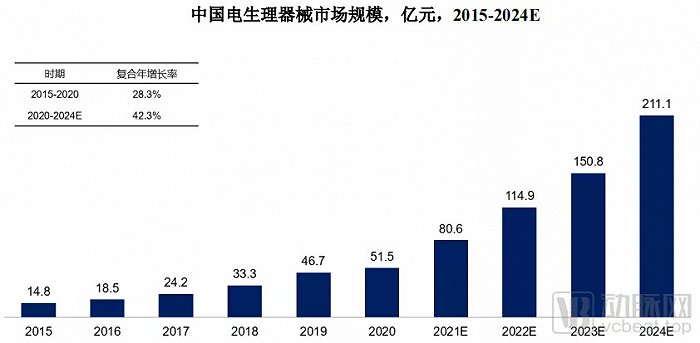

基于龐大的患者基數及迅速增長的手術量,心臟電生理器械市場規模也已從2015年的14.8億元增長至2020年的51.5億元,復合年增長率為28.3%,預計到2024年將達到211.1億元,復合年增長率為42.3%。

數據來源:微創電生理招股書

另一方面,國產產品不斷縮短與進口產品的差距、國家政策鼓勵使用國產器械,兩大因素下國產電生理器械有望占據國內主要市場,再造國產替代奇跡。而國產電生理企業也將有望在國產替代過程中逐步成長,為國內心臟電生理行業提供無限的想象空間。

快速性心律失常

快速性心律失常表現為患者的心率每分鐘超過100次,主要包括竇性心動過速、心房撲動、心房顫動、室上性心動過速、心室撲動、心室顫動等。快速性心律失常輕微時患者無癥狀,而嚴重時將出現心悸、頭暈、乏力、惡心、心絞痛等癥狀,更嚴重者則將引發心力衰竭、腦卒中、血管栓塞、休克、猝死等,需要及時治療。

臨床專家表示:“在房顫、房室折返性心動過速、房室折返性心動過速、室性心動過速、室性早搏等疾病中,頻繁發作或癥狀嚴重的患者可通過導管消融術進行根治。而心室顫動、心室撲動、心房撲動等嚴重疾病發作時需及時進行心臟電復律治療,部分患者可在電復律治療后通過安裝體內除顫器預防心臟性猝死。”

其中,導管消融術是對因治療,可消融病灶,根治快速性心律失常;心臟電復律等屬于對癥治療,無法消除病因,患者仍有較大復發風險。

導管消融術是在對患者局部麻醉后進行血管穿刺,后置入標測導管進行電生理檢查、定位病灶部位,再利用消融設備給予消融導管能量,將病灶部位的細胞殺死,使心律回歸正常。最后,還需再次進行電生理檢查,確保手術治療成功。

心臟電復律則是在嚴重快速性心律失常時,用額定短暫高壓強電流通過心臟,使全部或大部分心肌細胞在瞬間除極,造成心臟短暫的電活動停止,然后由最高自律性的起搏點重新主導心臟節律。

緩慢性心律失常

緩慢性心律失常表現為患者心率每分鐘低于60次,主要包括竇性心動過緩、竇性停搏、病態竇房結綜合征、竇房傳導阻滯。目前,對于緩慢性心律失常的治療,尚無完善有效的共識或策略。

現階段,臨床針對緩慢性心律失常多使用心臟起搏治療,以預防因心動過緩導致的心臟供血不足風險,降低猝死的可能性。例如,對于竇性停博。竇房傳導阻滯、病態竇房結綜合征等疾病,臨床常通過心臟起搏器進行治療。

心臟起搏治療是指醫生將心臟起搏器植入患者體內,通過心臟起搏器釋放的電脈沖刺激心肌,以模擬或替代正常心臟電通路,最終使心臟正常收縮和活動,并維持正常心律。

值得一提的是,近些年,臨床上出現了一種新療法——心臟神經消融術,可以有效抑制由自主神經失衡導致的緩慢性心律失常。不過,該術式目前還需更多循證醫學證據支持。

吳靈敏、丁立剛、姚焰等人2021年發布的最新研究《心臟神經消融術對神經反射性緩慢性心律失常的治療價值》顯示:自主神經系統通過維持交感神經與迷走神經的動態平衡影響心血管系統生理功能,對竇性心律和血壓的維持均具有重要作用。而交感神經或迷走神經的張力在很大程度上也影響著緩慢性心律失常的發生。

心臟神經消融術則是通過對心臟神經節叢的標測定位及導管消融,抑制亢進的迷走神經,從而對迷走神經張力增高引起的緩慢性心律失常起到治療效果。

三大細分領域,掀起國產化浪潮

根據上文所述,心臟電生理領域主要包括導管消融、心臟電復律、心臟起搏等細分領域。其中,導管消融主要關聯消融設備、消融導管、心臟標測系統、標測導管、電生理刺激儀、電生理記錄儀等醫療器械及耗材;心臟電復律主要關聯體內除顫器(ICD)、手動體外除顫器、自動體外除顫器(AED)、可穿戴自動體外除顫器(WCD);心臟起搏主要關聯心臟起搏器。

1、導管消融

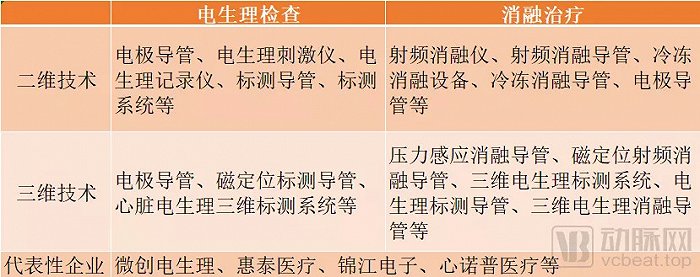

導管消融術主要包括兩大步驟,一是通過電生理檢查,明確關鍵病灶及心律失常類型;二是通過消融治療,消除病灶,根治心律失常。

在電生理檢查方面,臨床醫生通過電極導管、電生理刺激儀、電生理記錄儀等器械及耗材,明確心律失常類型,再通過標測導管、標測系統等產品明確關鍵病灶。

值得一提的是,電生理檢查如今已發展出三維技術,即通過電生理電極導管、磁定位標測導管、心臟電生理三維標測系統等器械及耗材,呈現心臟三維解剖結構影像,并顯示心電信息及關鍵病灶部位。

另外,三維電生理技術也已應用于消融治療,即臨床醫生通過心臟三維結構解剖影像及病灶的關鍵定位,實施消融治療。如今,三維導管消融術逐漸超越二維導管消融術,成為心臟電生理手術治療中的主流術式。

此前,電生理檢查僅能呈現二維圖像,無法準確的將腔內心電圖與心臟立體結構結合,需要臨床醫生憑借自身經驗進行標測,誤差較大、耗時較長、難度較高;而三維技術的應用,使醫生能夠看到心臟的三維解剖結構及心電信息,大幅降低了標測難度和消融手術難度,并提高了手術精準度。

梳理公開資料,強生、雅培、波科、美敦力等跨國械企均已推出三維電生理標測系統,并占據國內電生理絕大部分市場。而國內企業微創電生理、惠泰醫療、錦江電子等企業也積極推動三維電生理標測產品的研發、升級或上市。

例如,微創電生理推出的三維心臟電生理標測系統已升級到第三代產品,且其第三代產品于2020年獲批上市;惠泰醫療的三維心臟電生理標測系統已于2021年1月獲國家藥監局批準。另外,微創電生理官網消息稱:其三維心臟電生理標測系統全球手術量于2021年5月突破2萬例。

在消融治療方面,臨床醫生通過消融導管向心臟內部組織的病灶區域釋放不同的能量,破壞心律失常起源點或異常傳導,從而重新建立正常的心臟節律。

依據消融能量的不同,心臟電生理消融治療可分為射頻消融、冷凍消融、脈沖電場消融等。目前,臨床上主要應用的消融能量為射頻消融,其次為冷凍消融。而脈沖電場消融是由美國心臟電生理專家在2018年首次應用于房顫消融后發展而來,目前仍需更多循證醫學證據支持。

從原理看,射頻消融技術是通過射頻電流使病變組織產生熱效應,并逐漸發生脫水、細胞蛋白質變性、凝固性壞死,從而達到根治心律失常的目的;冷凍消融技術是通過制冷劑的蒸發吸熱效應,帶走病變組織熱量,使病變部位溫度降低,阻斷特定部位心電信號傳導,從而治療心律失常;脈沖電場消融技術則是通過脈沖電場的不可逆電穿孔效應,誘發病變細胞凋亡,最終實現心律失常的治療。

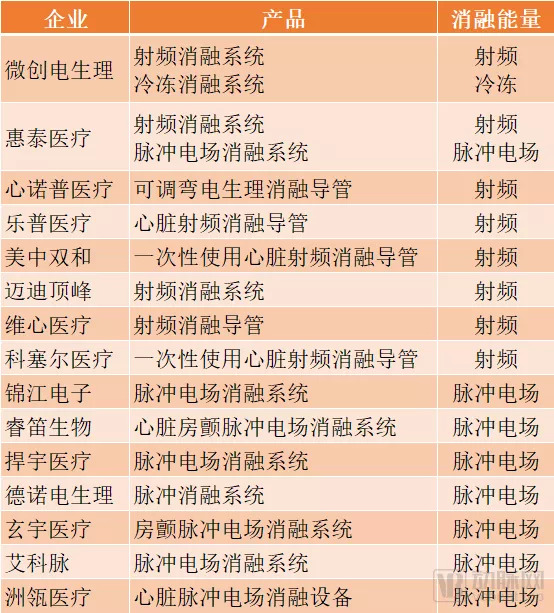

目前,國內已有多家企業推出不同消融能量的電生理消融設備,如微創電生理、惠泰醫療、樂普醫療、邁迪頂峰、科塞爾醫療等企業研發的射頻消融導管,微創電生理研發的冷凍消融導管,錦江電子、睿笛生物等企業研發的用于房顫治療的脈沖電場消融系統……

數據來源:動脈網整理公開資料

另外,基于三維技術的發展及應用,心律失常的消融治療相關器械也已發展出許多創新產品,如三維電生理標測系統、壓力感應消融導管、磁定位標測導管、磁定位消融導管等。目前,惠泰醫療、微創電生理等國產企業已開始研發或商業化上述創新產品。

基于三維技術及相關創新產品,傳統的二維消融手術已發展為三維消融手術。據介紹,三維消融手術是利用三維電生理標測系統精準定位病灶,呈現心臟三維立體解剖結構及心電信息,指導消融導管貼靠病變部位更準確,消融治療更精準。

惠泰醫療表示:“三維消融手術能夠縮短手術和X射線曝光時間、減少手術相關并發癥,也有利于保證消融損傷的透壁和連續性,增加消融的有效性,降低術后房顫的復發率。”

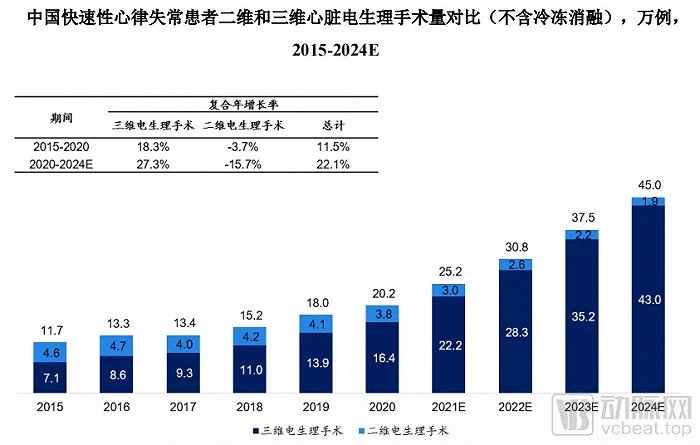

基于三維消融手術的多種優勢,其應用數量呈逐年增長態勢。根據《中國心臟電生理器械市場研究報告》,三維心臟電生理手術已從2015年的7.1萬例增長到2020年的約16.4萬例,預計到2024年將達到43萬例。

數據來源:微創電生理招股書

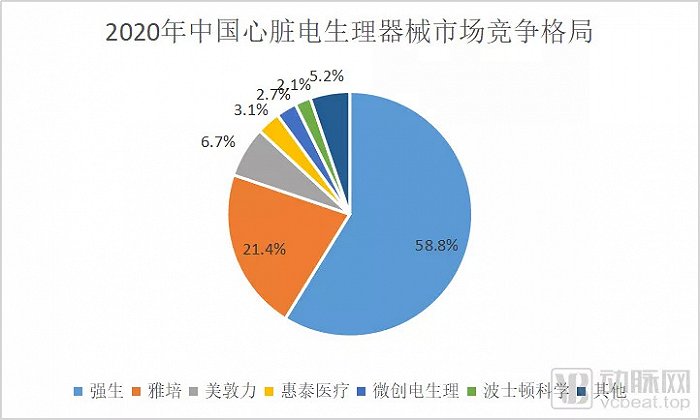

從宏觀來看,國內電生理導管消融市場尚處于發展初期,僅有少部分國產企業的產品獲批上市,大部分企業的產品仍處于研發及臨床試驗階段。

也基于此,國內導管消融市場仍被強生、雅培、美敦力、波科等跨國械企占據,國產企業所占市場份額較小,而已上市的國產產品正享受第一波紅利。例如,惠泰醫療電生理板塊2017年-2020年的營收分別約為9698萬元、1.2億元、1.7億元、1.6億元;微創電生理2018年-2020年的營收分別約為8415萬元、1.1億元、1.4億元。

數據來源:中國心臟電生理器械市場研究報告

對于大部分國產企業而言,目前需盡快推進產品上市,并制定合適的市場策略,以應對復雜洶涌的市場情況。盡管國產企業在政策、本土化、集采等方面占據優勢,但還需在產品、技術方面實現突破,以高品質產品提高國產化率。

從微觀來看,電生理導管消融市場將朝著三維手術、高精度導管等方向發展。三維電生理手術不僅消融更精準,還縮短了學習曲線,有助于大幅提升手術滲透率,擴容市場;高精度導管則使手術更微創、更精準,減少術后并發癥,降低手術風險,提高治療效果及安全性。

目前,消融導管已結合壓力感知,可為醫生提供導管與心腔內壁接觸的實時力值,便于醫生以合適的力量對靶點進行消融,提高消融精度。微創電生理認為,導管技術未來將與阻抗、功率輸出、組織溫度、導管穩定性等多種參數結合,實現更高精準度的消融治療。

2、心臟電復律

心臟電復律是指在心律失常病情嚴重時,臨床醫生用額定短暫高壓強電流通過心臟,使全部或大部分心肌細胞在瞬間同時除極,造成心臟短暫的電活動停止,然后由最高自律性的起搏點重新主導心臟節律。

目前,心臟電復律相關企業包括體內除顫器(ICD)、手動體外除顫器、自動體外除顫器(AED)、可穿戴自動體外除顫器(WCD)。

ICD是一種植入患者體內的器械,可通過人工智能算法自動識別心律失常,并通過電脈沖刺激心臟,使心律恢復正常。另外,ICD具備除顫和起搏功能,因此同時適用于快速性心律失常及緩慢性心律失常。

AED是一種便攜式、自動化,在體外應用的醫療器械,可自動診斷特定的心律失常,并通過電擊進行除顫。WCD是近些年才出現的可穿戴醫療器械,可隨身攜帶,并能夠實現自動診斷及電擊除顫。

目前,國內心臟電復律細分領域主要被美敦力、雅培、波科、卓爾醫學等海外企業占據主要市場。不過,國內企業邁瑞醫療、魚躍醫療、久心醫療、微創醫療、無雙醫療、維偉思醫療、麥邦等也已研發出AED產品,且多個國產AED產品已上市銷售。而ICD、WCD等創新產品,也已有無雙醫療、維偉思醫療等企業研發布局,且相關產品已進入臨床試驗階段。

縱觀心臟電復律細分領域,AED、ICD、WCD將成為心臟電復律市場的主流產品。而“AED+ICD+WCD”的組合,不僅滿足了家庭、公共場所、醫院的電復律場景,還滿足了不同病情患者的需求。

其中,國內企業不僅在AED產品方面有了與海外企業競爭的底氣,還在ICD、WCD等創新產品方面也已取得較快進展。例如,邁瑞醫療、魚躍醫療、麥邦、維偉思醫療等企業推出的AED產品已開始與跨國械企搶奪市場,并取得了一定成果:邁瑞2020年報顯示,其除顫儀銷售量增長超過30%;魚躍2020年報顯示,其AED 產品同比增速達20%。

在ICD方面,無雙醫療已研發出配備藍牙功能的ICD產品;至于WCD,目前全球僅有卓爾醫學的WCD產品獲批上市,而國產企業維偉思醫療研發的WCD產品已于2021年獲國家藥監局批準,進入創新醫療器械特別審查程序。

可以看到,在心臟電復律細分領域,國產企業實力較強,進展迅速,AED等產品已開啟國產化之路,相關企業也迎來收獲期。

另外,植入式心律轉復除顫器(體內除顫儀/ICD)于2020年被列入“第一批國家高值醫用耗材重點治理清單”,將由國家集中治理價格虛高等問題。而隨著耗材集采等政策逐步落地,國產ICD產品將打破海外壟斷,并再度掀起一股心臟電復律的國產化浪潮。

3、心臟起搏

心臟起搏主要針對緩慢性心律失常,其通過植入的心臟起搏器完全或部分替代心臟的電興奮和電傳導,使心臟達到正常心律。

目前,心臟起搏器仍是進口產品壟斷市場。其中,美敦力、雅培、波科分別占據43%、23.7%、17.8%的市場,百多力、索林集團則合計占11.2%份額。總的來看,進口產品占據國內95.7%的心臟起搏器市場。

不過,先健科技、樂普、創領心律、惠泰醫療、微創等國產企業已有多款心臟起搏器在研或商業化,涵蓋臨時心臟起搏器及永久心臟起搏器。同時,覆蓋全國27個省的多個省級聯盟均已開展心臟起搏器集采,不僅降低患者負擔,還助力了國產心臟起搏器企業的發展。

另外,心臟起搏器正朝著無導線方向發展,而國內敦博醫療等企業正在研發無導線心臟起搏器,且該產品有望成為國內首個無導線心臟起搏器。

除此之外,在永久心臟起搏器方面,國產企業的產品也有較強的競爭力。例如,微創與索林集團合作,推出了目前市面上體積最小的起搏器,使用壽命可達 10-12 年。

隨著國產心臟起搏器的創新發展,其品質將逐漸趕上甚至超越進口產品。同時,在政策、本土化優勢等要素的支持下,國產心臟起搏器企業有望加速成長。

后記

總的來看,電生理醫療器械2019年至2024年的復合增速達到26.2%,超過其他醫療器械細分領域,成為增速最快的醫療器械細分行業之一。在行業高速發展中,行業內國產企業有望成為全球心臟電生理行業中不可忽視的一股力量。

其中,微創電生理、惠普醫療、錦江電子、美中雙和等企業已有產品商業化,是國內電生理領域進展較快的一批企業,且其緊跟創新潮流,已研發布局三維手術相關產品。而睿笛生物、無雙醫療、維偉思醫療、敦博醫療等創新企業已布局全球電生理行業新一代產品,有望在新一代產品競爭中占據主動。

無論是行業前輩還是行業新銳,均已展現出令人心動的商業前景,而這也將吸引投資機構將目光轉向電生理行業,預計2022年國內電生理行業在資本市場將持續火爆。