文|子彈財經 行者

編輯|蛋總

2022年剛開年,國內SaaS市場就出了“大新聞”,這次的主角是有贊。

先是在2021年12月22日有贊董事會突然宣布,籌備4個多月的中國有贊退市和有贊科技重新上市計劃擱淺,所有相應的安排一并取消。

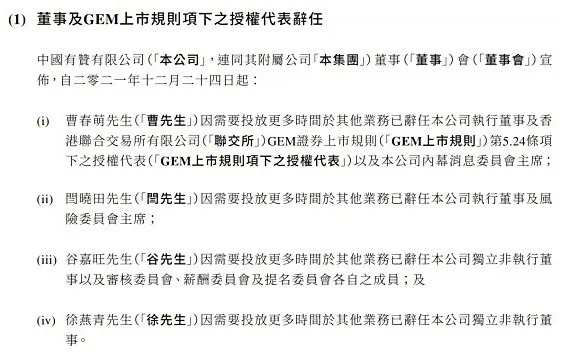

兩天后的平安夜,有贊發布公告稱,公司董事會董事曹春萌、閆曉田、谷嘉旺、徐燕青集體宣布辭任。此外,同一個公告顯示,董秘馮國良也已辭職。

不得不說,這樣的大變動在一家上市公司的管理進程中實屬罕見。

“一般是公司戰略遇到重大的調整時董事會出現很多不同聲音,才會有這樣的變化。在停止有贊科技上市進程和終止中國有贊退市之后,有贊董事出現這種變化,一方面可能是跟曾經確認的投資人現在要退出有關系,另一方面也說明有贊現有的某些核心管理層,對有贊的發展前途產生了動搖。”香港知名證券分析師劉宇鑫對「子彈財經」表示。

緊接著,在2022年1月11日,中國有贊發布公告稱,公司與配售代理(即富瑞金融集團香港有限公司)訂立配售協議,據此,公司已委任配售代理作為其代理,盡最大努力安排及促使承配人根據配售協議的條款及在其條件規限下,按每股配售股份0.385港元的配售價認購最多8.10792億股配售股份。

假設全部配售股份成功配發,公司成功募資3.12億港元,所得款項將用于系統升級、產品開發及營銷開支、潛在戰略投資及收購,以及補充運營資金。

消息一出,資本市場頓時大嘩。接下來三天,中國有贊的股價斷崖式下降,截止1月14日收盤,有贊股價報收0.36港元/股,當日下跌幅度近10%。而從配售公告發布后三天之內,中國有贊的股價消失1/3,市值蒸發超過20億。

一時間,業內關于“有贊到底還行不行?”的討論甚囂塵上。

1、一文錢難倒英雄漢

實際上,中國有贊的股價自從2021年2月達到4.52港元/股的高點后一路下跌,當前跌幅超過90%。

而跌跌不休的股價背后,是營收的日益降低和虧損的增長。

在2017年有贊成立第五年時,創始人白鴉曾在內部郵件中雄心勃勃提到,有贊要深度對標目前全球最大的交易SaaS類產品Shopify,將在產品技術、GMV、收入全面超過Shopify。

然而,白鴉的夢根本就沒有做兩年。

2021年6月,有贊科技準備重新上市的招股書數據顯示,2018年、2019年、2020年,有贊的營收分別為5.57億元、9.98億元、15.76億元。而2021年11月中國有贊發布的三季報顯示,2021年前三季度其營收為11.76億元,同比減少9.96%;歸母凈虧損3.56億元,同比減少99.35%。

2018年、2019年、2020年及2021年9月30日止,有贊科技分別虧損了7.14億元、5.04億元、3.33億元及6.69億元。相應地,其累計虧損分別為33.26億元、38.3億元、41.44億元及48.13億元。

多年虧損遲遲不能盈利,再加上今年上半年的虧損額相比去年同期增長了100.67%,有贊的業績難以支撐起其盈利乃至超越Shopify的夢想。

畢竟,Shopify已經實現盈利,有贊在國內主要的競爭對手微盟也曾嘗到過盈利的滋味,只有喊出“全面超過Shopify”的有贊,從創立到上市、到推動有贊科技上市,再到放棄有贊科技上市路程,白鴉提出雄心壯志的這五年來,有贊一直深陷虧損。

這產生了一個“副作用”,就是有贊經營現金方面的壓力非常大。

2021年中報顯示,截至2021年6月30日,有贊的貨幣資金余額為10億元。在上半年6個月時間內,有贊的經營現金流為-3.55億元,投資現金流為-2.67億元。而第三季度三個月有贊的凈虧損在3億,這就意味著有贊年初的現金余額,想撐到2021年年底比較困難。

“這樣的資金情況,想重新包裝有贊科技上市,在整個資本市場層面來看,確實顯得不太可能。”香港知名證券分析師林曦對「子彈財經」表示,機構投資人現在非常關注風險和企業發展的持續與穩定。

“有贊當下虧損失血嚴重,現金還非常吃緊,看起來上市的目標并不‘單純’,機構投資人肯定會考慮到其中的風險。”林曦補充道。

在他看來,有贊科技無法完成上市進程,是一個大概率的事件。

而有贊最終確認有贊科技無法上市之后,做的第一個決定是“解雇了”部分董事會核心成員,第二個決定就是把有贊科技的現金流——4.8億港元緊急借給中國有贊,而且是無擔保的低息貸款,并把時限延長到三年。

然后,就是一次令人費解的折價配股行動。因為根據公告,從價格上看有贊此次的配售價較港交所1月10日中國有贊的收盤價折價18.95%。考慮到此前有贊的股價持續下跌,此次再進行折價配售,自然讓投資人難以接受。

林曦對「子彈財經」分析道:“按照有贊2021年年中的10億貨幣資金的金額來計算,加上有贊科技4.8億的運營資金,到2021年年底有贊賬面上的資金數量可能存貨不多,融資的需求較迫切。”

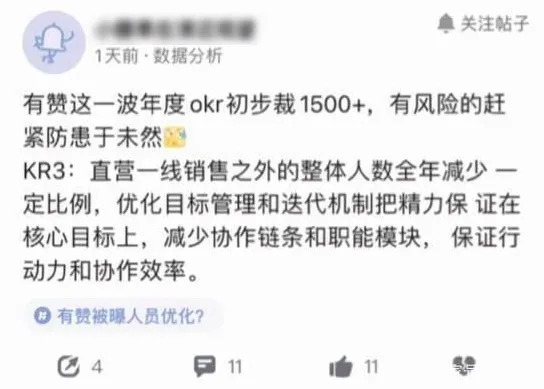

而另一個側面傳來的信息,也似乎表明有贊的財務狀況變得糟糕。2022年1月初,在脈脈平臺上有人爆出有贊開始進行大規模裁員,初步裁員人數在1500位以上。

若這個傳聞屬實,有贊或相當于裁員超過1/3,這在任何一家公司都是“傷筋動骨”的變革。

2、只做表面功夫不行了

事實上,在2021年8月30日宣布“換子上市”的有贊,當時想法除了解決支付牌照問題以外,最核心的就是想整合自己旗下的SaaS資源,當然還有體現出創始人白鴉以及管理團隊對SaaS電商的重視,甚至是All in一切的決心。

畢竟,虧損是懸在有贊頭上的一把“達摩利斯之劍”,而在總收入已經超過50%且毛利率甚至超過76%的SaaS電商業務,因為其超乎想象的增速早已成為白鴉手中為了扭虧的“秘密武器”。

但問題是,白鴉看到的SaaS,跟很多深入到企業系統中的軟件平臺不同,其更像企業電商的操作后臺。而為了讓企業能夠付費,白鴉不得不想方設法幫助企業打通前臺銷貨的渠道。

作為一家第三方平臺服務商,有贊目前擁有有贊微商城、有贊零售、有贊美業、有贊小程序等SaaS軟件產品,能在微信、QQ、微博、快手、百度等各種渠道幫助商家開店、營銷、管理客戶、獲取訂單。

2018年,有贊和快手達成合作,推出了“短視頻電商導購”解決方法,來自快手的數據迅速成為有贊業績的一大亮點。到了2019年,快手為中國有贊貢獻的GMV占據了其總GMV的40%,可以說快手成了有贊最大的增長引擎。

然而,當快手開始做自己的快手小店和快手聯盟后,從有贊導流的數據迅速下降,有贊不得不考慮打造其他的流量出口和自有流量平臺的問題。

這就相當于讓一個熟悉管理的人去做銷售,不光浪費資源,同時也把有贊的業務聚焦力分散了。

其實,在我國進入產業互聯網的階段,企業能使用的鏈接工具已經數不勝數,而且云服務越來越規范和簡單,企業在某個領域通過引入數字化工具提升效率已經沒有什么問題了,這也是有贊這種平臺在當下有很多類似競品存在的重要原因。

但從長期看,這些還不是產業互聯網的核心,因為現在的需求和供給都是碎片化的,未來這種碎片化會隨著消費者個性需求的增長越來越顯性。

在數智化時代,很多企業對自己的業務管理數字化、信息化的重視程度都較之前更高。因為原有的簡單數字化(OA、ERP、BMP等)是工業和信息時代的產物,在如今的AI、數字孿生的新時代,已經達不到管理效率再度提升的作用,數字化和平臺化成為企業在數智管理領域最重要的需求,這將是軟件行業的一場革命。

這也就意味著,原來那些單獨的SaaS軟件平臺公司,在未來的日子可能不太好過。因為如今的企業需要的是可以協同共生并打穿數字底層將所有的數據統合運營,最終為企業管理和發展提供支持的平臺與工具。

3、轉型迫在眉睫

當前,中國有贊的股價幾乎跌到了谷底,已經接近“垃圾股”的警報線,而且還面臨同行的激烈競爭。

有贊也并非沒有意識到危險——在2021年前三個季度,有贊的研發支出為4.71億元,同比增長53.25%,發布了企業微信助手、導購助手、CRM等重要產品和解決方案,以全域營銷、導購分銷、會員運營為三大增長板塊,期望能有所突破。

不過,在SaaS服務賽道上并不缺搶跑者,除了微盟等老對手,微信也陸續上線了小商店等功能,更是借助視頻號出圈效應,推出直播任務,捆綁住大品牌客戶,進一步蠶食有贊原有市場。

另一方面,當前中國產業互聯網發展帶來的新機遇,需要企業不光熟悉自身,還要理解客戶和行業,能做到各方共生才能獲取未來長期的健康發展。在某種意義上,產業互聯網就是一種數字化的長期主義。

因此,企業要在產業互聯網有所突破,不是簡單上個系統平臺那么簡單,而是需要守正出奇,找到確定性才能建立護城河。畢竟,在數智化時代,企業需要同時被三個方面賦能:經營賦能、產品賦能、基礎設施賦能。

在這個過程中,企業需求端產生大量的數智化服務,而每個模塊的數智化服務商大量存在。企業需求驅動供應鏈體系,需要一個智能匹配者,放大供給能力,滿足企業不同階段、不同個性化的需求,這或許也是有贊這類SaaS平臺要進行新一輪轉型的原因。

SaaS軟件平臺用友創始人王文京曾在演講中表示,數字經濟時代,技術在企業中的應用“正在從聚焦企業內部流程優化,逐漸過渡到面向產業鏈上下游、企業全生命周期的商業創新,在線平臺則會重新定義企業軟件”。

在他看來,新時期企業數智化發展,將是更深入的業務與管理服務,需要更加專業、更具價值、持續的咨詢、實施、客開服務(即“客戶二次開發服務”),需要更加跨企業、跨組織的協同應用與服務。

這可能才是白鴉和有贊最后的機會。