文|科技新知 古廿

編輯丨伊頁

新能源車拐點是否已到,毫無疑問是2022年初整個汽車行業最大的話題。

一面是利好政策縮減,新能源汽車市場由政策刺激轉變為市場驅動;另一面是在芯片短缺的情況下,2021年新能源汽車整體銷量仍然同比增長170%,達到299萬輛。相比2021年全年,乘用車市場同比僅增長4.4%的銷量數據,新能源汽車交上了一份遠超平均增速的答卷。

進入拐點的另一個跡象,是新能源汽車品牌也開始了電動化向智能化的競爭演變。

在市場銷量方面,電動化時代的“蔚小理”三足鼎立格局被打破,更多的新興智能化汽車品牌開始出現在銷量排行榜上;在產品升級方向上,軍備競賽也從電池續航等基礎動力競爭,升級為激光雷達等環境感知維度的競爭。

在自動駕駛領域,技術能力三件套主要由——感知、決策規劃、控制執行三個方面組成。其中,感知作為自動駕駛的第一站決定著輸入水平的高低,也因此成為2021年末到2022年初新上市車型的競爭焦點。

根據不完全統計,預計2022年內上市的搭載激光雷達的新能源車多達12款。幾乎所有已知的新勢力電動車品牌,都加入了這場激光雷達的軍備競賽。早在激光雷達普及之前,更便宜的攝像頭感知競賽更為嚴重,根據高工智能汽車研究院監測數據顯示,去年1-9月中國市場新車搭載攝像頭超過1900萬顆,同比增長超過60%。

自動駕駛技術三要素——“感知、決策、控制”,每個環節都需要特定的軟硬件支撐。硬件配置的感知軍備競賽,主要集中在環境感知層面;軟件層面的車身感知則主要集中在高精地圖方面。

只是相比攝像頭、激光雷達等硬件配置,作為環境感知的輸入部件,在產品維度上十分具備宣傳噱頭的顯性;車身感知的高精地圖競賽更像是一場隱藏在自動駕駛水面之下的戰爭。

01 大廠搶灘登陸

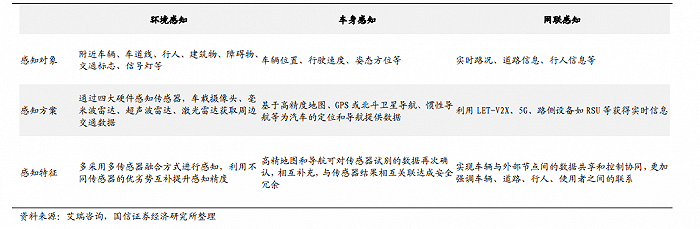

對于車載感知系統來說,可以分為環境感知、車身感知、網聯感知三個部分。

按照感知對象的分類劃分,其中環境感知,主要指一輛新能源車搭載的感知硬件,比如激光雷達、攝像頭等;車身感知則主要集中在高精地圖、車身定位等軟件層面;網聯感知則強調的是車路協同,物人互聯的智慧城市基建。

環境感知的硬件競賽主要集中在車廠,被車廠作為主要產品賣點進行營銷宣傳;高精地圖的競賽主要集中在自動駕駛服務商,作為底層數據喂養給機器,幫助實時定位、識別車身狀態,實現自動駕駛。

因此高精地圖也有“自動駕駛燃料”之稱,并且是L3-L4級別自動駕駛車身感知必備的數據內容。

高精地圖的爆發式變化出現在2021年,伴隨著L3級別自動駕駛車型進入量產期,高精地圖上車迎來爆發期。

以傳統三大圖商“百度、高德、四維圖新”為例,2022年計劃上市量產的蔚來ET7,搭載了百度高精地圖;2021年上市量產的小鵬P5,搭載高德高精地圖;2021年12月15日,四維圖新發布公告稱,全資子公司上海納維與沃爾沃汽車簽署高精地圖框架采購協議,公司將為其未來三年內在國內銷售的沃爾沃汽車的相關車型提供高精地圖產品。

根據IDC咨詢的市場研究報告顯示,在2019年的中國高精地圖解決方案市場中,百度占據了最大比例的市場份額達到29.3%,領先于四維圖新、高德、易圖通等企業。不過在2020年的市場份額中,百度市場份額略有下滑至28.07%。

傳統三大圖商之外,跨界領域的大廠也沒閑著。不同于傳統圖商以做大市場份額為主要攻城略地的思路,跨界領域大廠主要是以高精地圖為切口,進入自動駕駛領域。

先看宣稱“不造車”的華為,此前華為高精地圖已經借助深度合作的北汽極狐上車,高精地圖是華為立志成為自動駕駛全棧服務商中不可缺少的一環。在消費端,華為去年11月份也推出亞米級高精地圖付費服務,和百度、高德等C端車道級導航服務直接競爭。

另一邊立志于做產業連接器的騰訊,則是從地圖業務為源頭,形成了開發云、模擬仿真、高精地圖三大自動駕駛核心技術的套件。在WGDC 2021大會未來交通峰會上,騰訊自動駕駛總經理蘇奎峰表示,騰訊自動駕駛淵源于地圖業務,尤其是三維街景業務,2016年成立自動駕駛實驗室并實現了開放道路的L4級自動駕駛測試并發展到今天。

乘用車零售市場之外,在商業用車市場上,高精地圖的玩家主要集中在京東、美團、滴滴等特殊場景下的企業。

2021年,京東物流和高精地圖企業全道科技合作,開展末端無人配送領域的L4級別合作,其核心目的是推動貨運物流的無人配送業務;美團則是發力于外賣配送;滴滴主要集中于無人駕駛的商業化運營。

生產端之外,在高精地圖的上車數量上,同樣呈現爆發增長。據佐思汽研數據監測顯示:2021年1-6月,L2.5和L2.9車型的銷量為6.1萬輛,開通高精度地圖功能的有1.5萬輛(包括選配),開通率為25%。主要搭載于小鵬汽車、蔚來、紅旗、凱迪拉克、ARCFOX等五個品牌的高端車型。

市場空間方面,有產業機構預測,2021年的中國高精地圖市場規模將同比增長近30%,達到10億美元。

02 難成第二曲線

在高精地圖的搶灘階段,傳統圖商玩家之外,還有跨界大廠不斷涌入,主要來自于兩方面原因。

一方面是政策端的開放性,使互聯網企業快速進入。過去高精度地圖行業擁有較高的準入門檻,需要有甲級測繪資質,而國內在測繪資質方面,對企業獲得地圖測繪與制作資質有嚴格的要求。

2016年出臺的《關于加強自動駕駛地圖生產測試與應用管理的通知》規定,自動駕駛地圖的繪制需由具有導航電子地圖制作測繪資質的單位承擔,在道路測試過程中要嚴格限制地圖接觸的人員范圍,對于初創公司來說有一定的門檻要求。

在高精地圖的采集資質上,傳統圖商是市場早期的主要資質方。比如老牌國資背景的底層圖商四維圖新,以及C端用戶比較熟悉的高德地圖、百度地圖等。

不過采集資質的發放,在2018年迎來一次爆發期。統計從首張采集資質發放到2021年末,21年的時間里,一共有28家公司獲得高精地圖甲級測繪資質。有14家是2018年以后獲得,在2018年以后的4年時間里又發放了堪比過去18年的總量。其中京東、美團還有傳統車廠比如吉利旗下的億咖通,均為2018年以后獲得的資質。

政策的開放性,一定程度上降低了參與高精地圖采集的門檻。不過縱然從傳統的導航地圖升級為更多數據維度的高精地圖,地圖這門生意依然難以成為眾多參與者的第二曲線。

作為移動互聯網時期的流量入口,在導航工具時期,對于市場的主要競爭者百度和高德來說,發力本地生活一直是不斷折騰的第一曲線。

然而不管是百度外賣還是高德地圖的本地生活,幾經輪戰的結果是前者被并購,后者難見浪花。相反地,作為基礎設施,在美團、滴滴等本地生活平臺發展起來以后,兩家平臺不約而同地開始了“去外部地圖化”。

有行業分析人士認為,地圖背后的數據沉淀和路程規劃,可能是兩個以城市即時配送為核心競爭力之一轉向自研地圖,實現“需求→運力→地圖數據閉環”的主要原因。

對于高精地圖來說,雖然參與者眾多,但是和導航地圖一樣,可能依然不具備可觀的變現能力。

首先來看市場潛力,按照產業機構的市場空間預測,在2025年中國高精地圖市場規模可能達到30億美元,也即200億人民幣左右,對于互聯網企業來說屬于不大不小的市場增量。

但是作為自動駕駛的基礎設施,數據完整性和實時能力都決定了高精地圖是一門規模化采集工作。比如衡量高精地圖有效性的兩個標準分別為覆蓋率和刷新率,覆蓋率決定了一輛L3級別的自動駕駛車輛可以保持自動駕駛的區域,刷新率則決定了高精地圖數據的實時性。

有業內研究者認為從技術上來看,一個區域里至少要有10%以上的車,使用同一種高精度地圖,這個地圖才會有一定的準確率,所以市占率低于10%的廠商基本屬于出局邊緣。

這意味著高精地圖的最終格局可能只有頭部的1-3家企業能夠提供有效的高精地圖數據服務能力。所以,從規模化角度來看高精地圖本來是一門好生意。但是從變現能力來看,目前以百度、高德地圖為主的成本定價方式,意味著頭部Top 3中的兩名玩家均不打算以此變現。

對于百度來說,高精地圖是其無人駕駛汽車星辰大海的基礎設施;對于高德來說,高精地圖是其基于阿里生態的自動駕駛數據池。

根據車云網報道,目前高精地圖數據采集難度高,成本高,因為在向車企收費時高于傳統地圖數據。“5000-10000是曾有過的討論標準”,但是傳統兩大互聯網圖商將價格拉到成本價,也決定了最終高精地圖只能是一門大廠生意。

二者已有的市場份額優勢和定價策略,都決定了在規模優勢特征明顯的高精地圖產業,難以有其他互聯網跨界玩家形成以高精地圖為盈利方式的第二曲線。

不過雖然難以成為盈利第二曲線,但是作為自動駕駛的切口,高精地圖卻是很多平臺級玩家不能假手以人的一環。這也是除了傳統圖商,跨界入局高精地圖的主要平臺級玩家的原因之一。

相比于當下導航地圖的流量入口,作為整個自動駕駛的信息流中心,高精地圖的工作流程一般是把基礎的底商數據給到汽車,然后把汽車收集到的道路環境數據計算覆蓋刷新,上傳到云上,云端再分發到每一個相關的汽車。

不同于導航地圖是用來給人看的,高精地圖的機器語言流轉,意味著將帶來更多可復用性、可移植的商業大數據。比如美團的基于高精地圖的美圖無人送餐數據、京東貨品末端運輸的實時數據,都決定了高精地圖即使不盈利,但也是平臺級企業面向無人駕駛的新基建。

這場地圖之戰,只能說剛剛打響。