文 | 獨角金融 武麗娟

去年4月,青島國資旗下青島國信發展(集團)有限責任公司(下稱“青島國信”)計劃收購國融證券,經歷9個月的波折后,最終以收購“告吹”畫上了句號。

作為國融證券大股東、持股比例超70%的北京長安投資集團有限公司(下稱“長安投資”),也少了一筆很重要的資金。

1、青島國信入主國融證券失敗告終

從公開信息看,青島國信對國融證券的收購計劃最早發起于2021年4月份。根據國信集團公告,已與協議各方簽訂了股權轉讓協議及增資協議,各協議金額合計68.42億元,合計占公司2019年末經審計凈資產的比例為21.59%,可謂“大手筆”。

來源:青島國信2021年4月7日公告

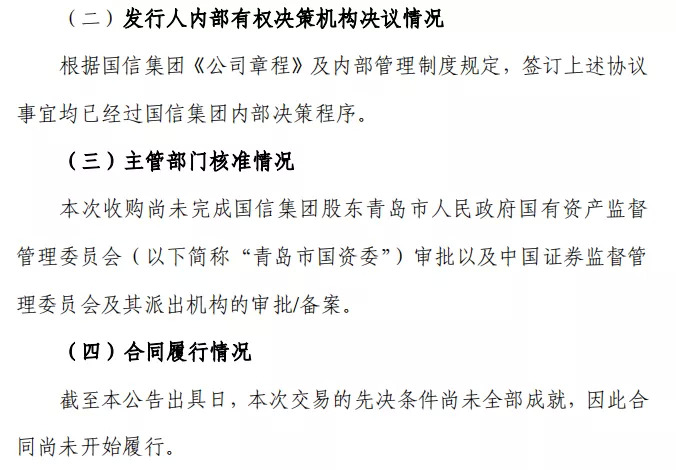

以上公告顯示,本次交易尚需履行青島市國資委審批及中國證監會及其派出機構的審批/備案。按照該計劃,青島國資有望通過青島國信的收購成為國融證券的實際控制人,但在9個多月期間,一直沒有相關進展。

此前,有關收購計劃擱淺的傳聞不絕于耳。不過,直到2021年1月11日,青島國信才正式官宣這一消息。

根據最新公告,收購國融證券的先決條件未能成就,有市場人士分析認為,未成就的“先決條件”即此次交易沒有通過審批。

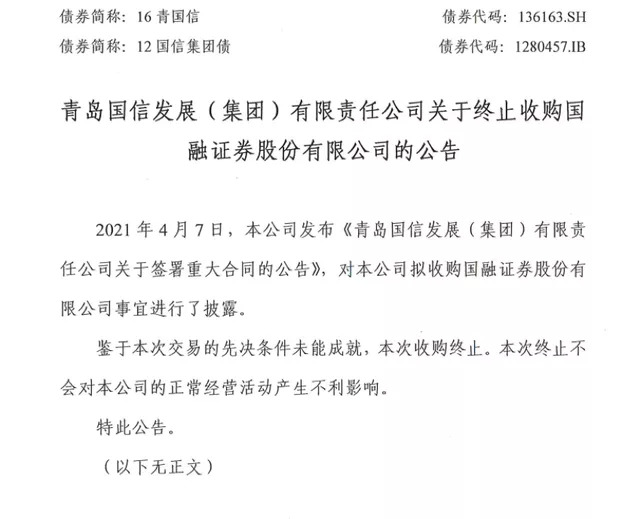

來源:青島國信2022年1月12日公告

對此,國融證券1月13日發布聲明稱,本次收購終止未對其正常經營活動產生不利影響,同時稱將繼續推進引入戰略投資者工作。

2、國融證券與青島國信緣何未能“牽手”?

近年來,青島持續推進金融科技發展,取得了顯著成績。

2020年3月,山東省首家公募基金管理公司——興華基金落戶國際院士港,青島也由此成為繼北京、天津之后,北方第三座擁有公募基金管理公司的城市。2020年12月,第一家法人期貨公司被批準設立,花落青島。至此,青島成為上海、北京、廣州等全國擁有七大金融牌照的城市之一。

可以說,金融業已成為青島名副其實的重要產業。

2021年5月18日,青島國資持巨資成為第二大股東的聯儲證券總部正式遷址嶗山,7月,聯儲證券獲得經營證券期貨業務許可證,成為青島第一家全牌照法人證券公司,聯儲證券落戶青島事項正式收官。

在青島國信的綜合金融版圖上,無論是銀行、信托、保險、公募基金、券商金融主力軍,還是其他類金融業務,各色牌照均已齊備。不過,青島國信仍意欲通過股權并購等方式繼續尋求券商牌照,而收購國融證券正是青島強化金融領域建設的動作之一,也是完成青島國資的“一參一控”布局的重要一環。

根據2021年4月達成的協議,青島國信收購國融證券控制權的每股價格接近6.15元/股,合市凈率PB高達2.68倍。

對于此次交易的告吹,市場人士大多認為與定價較高及國融證券自身發展狀況有關。

相比聯儲證券,從初步接洽到項目協議簽署僅僅兩個月的進展,國融證券的收購進程顯然阻力不小。而且,國融證券能否遷址青島也成為此次收購進程中的關注點。

目前內蒙古僅有恒泰、國融兩家券商,其中恒泰證券30%的股權已經被天風證券收購。因此,作為內蒙古唯一的綜合類證券公司,從內蒙古這方來看,國融證券能否成功遷址也存在不確定性。

一位投資管理公司的創始人士在社交媒體上分析,此番收購失敗,最主要的一個原因可能是定價太高,將近快3倍的PB,市場上券商股權轉讓案例中,應該沒有超過1.5倍PB的,1.3倍至1.5倍的市凈率PB估值是一個常見的水平。

此前證券公司交易的市場價確實如此。2021年10月,新時代證券股權轉讓的掛牌底價PB約為1.4倍;獲青島國資增資入股后遷址青島的聯儲證券,其PB估值約為1.49倍;天風證券受讓恒泰證券的PB約為1.5倍;泛海系對外轉讓民生證券股權的PB則僅為1.14倍。

該人士認為,作為一個國有控股的公司,高溢價去買一個證券公司,要承擔很大的風險。其次,國融證券經營狀況也很不理想,從歷史沿革來看,存在很多問題,而且無論從評級,還是綜合實力,在行業排名中處于靠后位置。所以,青島國信基本上算買一塊證券牌照,如此高溢價,肯定不合理。

證券行業的收購并非易事,失敗的案例不在少數。比如,2020年6月,華創陽安曾因交易價格、經營風險等因素而放棄收購太平洋證券;2020年10月,因交易相關方未能就轉讓及合并方案的部分核心條款達成一致意見,國聯證券與國金證券重組告吹;2021年,西部證券、東興證券先后終止了新時代證券的股權收購事宜。

3、國融證券歷史遺留問題待解決

國融證券前身為日信證券,于2002年04月24日在呼和浩特市成立。彼時,日信證券的股東包括“北京長安投資集團有限公司”、“北京華聯集團投資控股有限公司”、“內蒙古日信擔保投資(集團)有限公司”等國內知名大中型國企,因此,當時還是國有控股。

從2005年開始,國融證券實控人侯守法通過長安投資代持國融證券原有股東的股份,實際上已經拿下大股東之位。

2015年8月下旬,諸暨楚縈投資管理中心(有限合伙)(下稱“楚縈投資”)以4元/股的價格從長安投資手中受讓了5000萬股國融證券股權,但彼時國融證券的每股凈資產僅為1.43元。雙方達成一致意見:如果國融證券不能在新三板市場掛牌,或者價格不能高于上述接手價格,則長安投資需要按照原價回購上述股份。

2016年,日信證券增資擴股、完成改制并更名為“國融證券股份有限公司”。杭州普潤星融股權投資合伙企業等5家公司以4.98元/股的價格從侯守法旗下的長安投資手中受讓了3.26億股國融證券股份。長安投資承諾如果國融證券五年內未上市,則回購股份。但國融證券未將此事報告內蒙證監局。

當時,侯守法表示,改制更名,是公司歷史上的一個重要里程碑,標志著國融證券新三板掛牌工作已進入實質性階段。但至今,公司上市仍未明朗。

2020年7月,股東楚縈投資將長安投資告上法庭,要求長安投資回購國融證券股份。北京二中院2020年12月30日判決長安投資敗訴,長安投資共計需向楚縈投資支付1.51億元。不過,2021年7月29日,二審裁定駁回了楚縈投資的訴訟請求。

目前,國融證券上市之路沒有進展,不排除其他股東如法炮制。若以當時的4.98元/股的原價不加利息計算,回購共涉及款項約16.23億元。這無疑給長安投資帶來了壓力。

同時,長安投資有規模約1億元的私募債“20長安01”2023年7月將到期。

此外,國融證券旗下的國融基金人員動蕩。2019年1月31日,國融基金首任董事長丁險峰離職;2020年7月17日,首任總經理李宇龍離職;2020年7月30日,總經理助理、首任投資總監田宏偉離職。

除了上市對賭、股權代持等問題,國融證券近年業務經營和業績表現也不盡如人意。

2019年,證監會稱國融證券存在:風險控制流于形式;經營管理混亂、業務隔離要求沒有落實;業務管控缺失,如對公司投顧產品缺乏有效監控等問題,限制國融證券債券自營業務6個月、暫停資產管理產品備案一年。

2020年12月31日,國融證券作為“18騰沖01”債的受托管理人,未能采取有效措施督促發行人規范使用募集資金,且未在云南監管局組織的自查工作中如實報告發行人存在將募集資金轉借他人的情況,而被出具警示函。

頻繁的罰單,對券商自身聲譽評價產生一定影響,也可能影響券商的評級表現。

2019年證券公司分類結果,其中國融證券連降5級,由BBB降至C,成為分類評級跌幅最大的券商。2020年為BBB,2021年評級為BB,下降一級。

業績方面,自2016年以來,國融證券凈利潤和營收較為波動。2016年—2020年凈利潤分別為0.96億元、0.64億元、0.12億元、0.26億元、1億元;2016年—2020年營業收入分別為7.15億元、8.22億元、8.64億元、12.31億元、10.46億元。據wind數據,2021年中報顯示,截至上半年,國融證券營業利潤、利潤總額、凈利潤同比下降均超20%。

伴隨凈利潤的波動,國融證券的信用減值損失前幾年持續大幅增長,其中,2015年—2019年,其資產減值損失分別為0.01億元、0.11億元、0.14億元、0.9億元,3.93億元,不過,2020年為-0.16億元。

來源:wind

不過,國融證券今年1月13日的聲明中提到,2021年證券營業收入、凈利潤均創歷史最好水平,凈資產收益率達到行業較高水平。

此前的2020年國融證券經紀業務實現營業凈收入1.23億元,同比增長26.96%;投資銀行業務、自營業務、資產管理業務營業凈收入則出現了不同程度的滑坡,分別同比減少10.41%、36.82%、0.26%。

2022年1月8日,在第26屆中國資本市場論壇上,國融證券董事長侯守法表示,在注冊制時代下,中介機構商業機會大增,但商業模式也將產生顛覆式的影響,券商投行的項目定價以及承銷能力將逐步成為其核心競爭力。這需要券商投行有強大的行業研究團隊及機構投資者資源做支持。

近年來,國融證券投行業務確有起色。2019 年債券總承銷金額274.36億元,同比上升148.36%,承銷規模排名第35位,行業排名較2018年上升13名。2020年債券承銷規模創新高,主承銷債券317.44億元,同比增長15.59%,債券總承銷規模排名第39位。

看起來,國融證券這塊牌照,雖然有歷史遺留問題,但是也不乏后勁。

原本意圖與青島國信聯姻,如今無疾而終,國融證券還會迎來新的接盤人嗎?留言說出你的看法吧!