文|娛樂資本論 王半仙

“地主家也沒有余糧。”

為影視行業各環節兜底的視頻網站,這一年日子尤其不好過。

在內容產出上,2021成了劇綜雙小年,熱劇和熱綜頻出,但離大爆款始終差一口氣;在商業收入上,超前點播被迫取消,廣告大環境收縮,兩大收入渠道均遭遇不同程度的折損;在外部環境上,文娛管控政策趨嚴,來自海外的競爭同步加劇。

這些都體現在財務數據上,其中愛奇藝2021前三季度會員收入增長始終在個位數,騰訊視頻付費會員增長近停滯,而阿里文娛則忙著收窄虧損。

帶來的影響是,整個行業都要勒緊褲腰帶過日子。

所以這一年我們常常聽到的消息,是兼并、出售和裁員;是倒閉、被砍和預算縮減,

當“沒錢”成為行業共識,長視頻的上中下游都要與平臺一起,嘗試探索新的內容形式,創新成為解題的關鍵方法。

于是我們發現在2021,越來越多小而美的黑馬劇出現,例如《司藤》《愛很美味》《親愛的檸檬精先生》,而綜藝有了“年番”和劇場模式,《萌探探探案》播放量甚至超過了不少傳統戶外大綜藝。超點取消之際,單會員價值挖掘和IP深度開發有了更加落地的方法和案例。

日子總歸是要過下去的,長視頻的轉機說不定就藏在這些創新嘗試之中。

01 內憂+外患,什么是流年不利的終極原因?

最近熱播的豪門劇《家族榮耀》里引用了一句名言:“危機總是從內部先開始的。”

這句話或許可以映照視頻網站2021年在成績上的反常,那些曾被寄予厚望的產品,都遭遇了不同程度的折戟。

首先是視頻網站大力運營的劇場模式失利,這一年幾乎沒有產出令市場和觀眾都滿意的作品。以迷霧劇場為例,評分上,拋掉《再見,那一天》這部主旋律,其他三部作品均未超過7分,評分最高的《誰是兇手》僅僅到了及格線。

而在熱度上,討論度最高《誰是兇手》評分人數為14w,微博話題里幾乎是一水的趙麗穎演技夸贊,更別提產生像《隱秘的角落》播出時的梗和話題,由迷霧劇場掀起為懸疑劇風潮集體低迷。

而芒果TV的季風劇場因為風格上的雜糅和作品整體在口碑以及熱度上的表現平平,至今仍處在積累認知度的階段。優酷的各大劇場則是空有劇場的名頭,其作品和劇場的綁定程度較低。

其次是大項目折戟,綜N代乏力。

回望2020年底,各大視頻網站片單中的重點項目許多都遭遇了“啞火”,愛奇藝的《北轍南轅》,騰訊視頻的《有翡》,優酷的《女心理師》等等,這些前期大量宣傳的劇集,在播出時遠未達到爆款劇的水平。

可以說今年的劇集市場是在靠主旋律作品撐場子,但此類作品口碑效益往往遠超商業回報,據相關人士透露,今年某一頭部主旋律劇集實際上連成本都未收回。

占據綜藝市場大半江山的綜N代,缺少一個既有口碑又有熱度的產品,《乘風破浪的姐姐》系列第三季《披荊斬棘的哥哥》或許在數據上有所進益,但社會影響力和話題度都無法與第一季相比。選秀綜藝中,《創造營2021》憑國際化和搞笑扳回一城,卻沒想到是最后的輝煌。

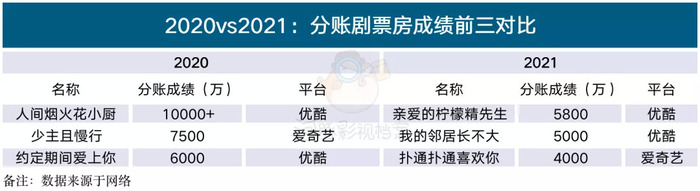

而內容to C模式的探索也觸摸到了天花板,分賬劇和網絡電影在這一年,在數據上都未突破2020年的成績。

在年初,分賬劇創作者對分賬金額其實有非常樂觀的預期,曾在分賬劇年度分享會上許下突破1.5億的數字,但現實情況是,數據平臺統計的全網分賬劇累計正片有效播放量為97億,同比下滑20%,最高分賬金額從2020年的破億,滑落到了5800萬,甚至比不上2019年的分賬冠軍。

網絡電影票房始終在5000萬之下徘徊,最高分賬票房相比較2020年下降了超過千萬,離破億的目標相去甚遠。

內容折戟反映出的最本質的問題,是視頻網站探索了多年的,依靠優質內容換取收入的商業模式依舊不穩固,因為優質內容本身就是不確定性極強的概念,高投入、好演員、強班底都不能保證出爆款,這加劇了市場和用戶對視頻網站的不信任度。

于此同時,比內部不確定性更不確定的,是外部環境的動蕩從來不招呼。

經歷過這一年的從業人員應該都心有戚戚,對視頻網站內容和商業收入產生巨大影響的兩個事件,皆是因為監管趨嚴產生的。

“清朗行動”使得視頻網站兩大神器選秀綜藝和耽改劇直接被禁,其中愛奇藝股價還因相關負面新聞持續走低。而“雙減”政策之后,教培行業在互聯網廣告領域直接消失。按照娛樂資本論此前聯合秒針出具的綜藝贊助榜單,教育品牌的撤退對廣告收入的影響巨大。

政策之外,長視頻在這一年與短視頻的交鋒愈演愈烈,除了眾所周知的罵戰之外,數據顯示,長視頻內容有效播放量2021比2020少,2020比2019少。并且在長視頻艱難摸索付費的時候,短視頻已經在內容上有了非常大的進步,綜藝、劇集全面發力。

總的來看,長視頻這一年切切實實過了一把苦日子,內部商業模式動蕩,外部生存環境惡劣。

但常言道窮則生變,越是艱難的狀況里,越要尋找出路。

02 成本壓縮激勵創新,越是沒錢越想做好作品

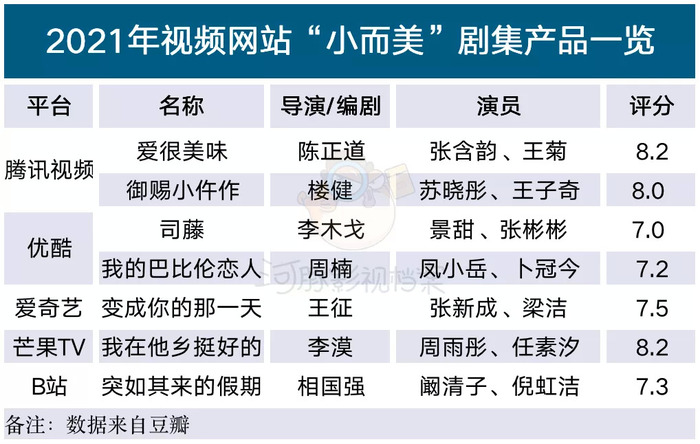

今年長視頻內容市場的關鍵詞之一是“小而美”。

當預算降低、成本縮減,內容方和平臺都在想辦法花更少的錢做出更優質的作品,尤其是對內容方而言,許多腰部內容公司受體量限制,只能在螺絲殼里做道場,此種情況下,單部作品品質直接關系到了公司的存亡,不得不鉚足了勁。

娛樂資本論就曾與一位綜藝制片人對話,對方表示新項目公司是以百分之兩百的努力在做,為的就是做出一個標志性產品,成為標桿案例。

在這樣的市場環境下,2021年的內容領域反而迸發出了許多新鮮的光彩。

首先是題材創新,見到了更多的主題和詮釋方式,尤其是在劇集領域,類型化、分眾化、多元化是2021年小成本劇的特征,每部作品都有突出的影像視覺風格和敘事節奏,其中《愛很美味》偏美劇,《突如其來的假期》有日劇和英劇的味道,《我在他鄉挺好的》借用了懸疑套路,每部作品都自成體系。

另外這些小而美的劇集都有相對明顯的價值觀輸出,更強調“個體”的感受,與當下年輕用戶達成深度共鳴。例如《御賜小仵作》里“女孩幫助女孩”的臺詞,《我的巴比倫戀人》對性欲望和性幻想的詮釋,《司藤》里對女主角強勢形象的塑造等等。

相比較頭部劇集需要在平臺利益、演員、制作方之間多方博弈,小成本作反而有了更多空間,寬松的創作環境和強烈的生存意圖讓2021成為“小而美”爆發年。

并且不只是劇集,分賬劇和網絡電影票房榜單中的多部作品,也都有極致性價比。比如分賬劇中的《親愛的檸檬精先生》和《我的鄰居長不大》都是小成本甜寵劇,現代題材和新演員能夠最大限度降低投入。網絡電影中的《四平警事之尖峰時刻》則是喜劇+警匪類型融合,不砸大制作不拼演員,取得了近3000萬票房。

題材之外,內容產品在形式上也在尋求更多突破,這一點在綜藝領域表現得更為明顯,代表產品是周播綜藝。

過去幾年,季播綜藝依靠強曝光效應和高風險高收益并存的模式,成為視頻網站綜藝形式的唯一取向,但伴隨著視頻網站逐漸積累起用戶水位和獨特標簽,平臺也需要能夠承載用戶持續關注度和品牌特征的綜藝出現,于是周播綜藝首次在視頻網站出現。

《毛雪汪》和《大伙之家》都以社交為主題,場景分別在客廳和社區,依靠嘉賓之間自然迸發的火花吸引用戶觀看。在社交平臺中,與《毛雪汪》相關的評論大部分都是“下飯”,說明年番綜藝相比較話題性,更加看重和用戶之間的陪伴感。

娛樂資本論在對話騰訊視頻兩檔節目制片人的過程中也了解到,周播綜藝將以“通告”形式來節省成本,并且開放更加靈活的品牌合作形式,比如單次植入、分期合作、資源置換等等。

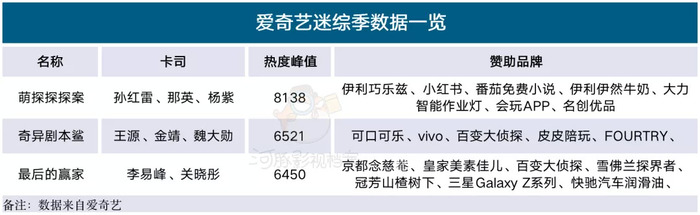

對視頻網站而言,運營上的創新也是幫助內容獲得用戶的途徑之一,于是平臺間出現了類似劇集劇場模式的綜藝廠牌——迷綜季。

通過《萌探探探案》《奇異劇本鯊》《最后的贏家》三部綜藝的連續排播,形成口碑和熱度上的集群效應,比單個季播綜藝獲得的市場和行業關注度更高。

而三部綜藝在排播上也很講究,愛奇藝高級副總裁陳偉曾告訴娛樂資本論:“希望做一個漏斗型產品,從最大面開始切,然后逐漸硬核。”所以《萌探探探案》更偏真人秀操作方式,套了劇本殺的殼。而《奇異劇本鯊》側重呈現劇本殺的不同形式,《最后的贏家》則是硬核推理。

從結果來看,迷綜季整體的播放效果滿足了平臺的預期,已經成為愛奇藝品牌產品線之一。

不過無論是題材、形式還是運營創新,都依然在長視頻的基本盤之內。過去一年,其實視頻網站還在探索長視頻產品的替代品,以及新的市場增量。

重要的替代品之一是微短劇,除了愛奇藝,所有視頻網站都將微短劇放在一個相對重要的位置上進行布局,其中優酷將其作為劇集基本盤的補充,填充腰部項目。而騰訊視頻將其微短劇交由獨立部門運營,成立微短劇十分劇場,在去年誕生了千萬分賬的微短劇作品。芒果TV和B站同樣在此領域發力。

而新的市場增量則在出海。無論是愛奇藝還是騰訊視頻都在積極探索內容出海,其中愛奇藝國際在這一年推出了臺劇《逆局》、韓劇《心驚肉跳的同居》等等,騰訊視頻在海外大舉買買買,除了內容搬運,也在嘗試聯合當地制作公司推出本土作品。

盡管2021對長視頻并不友好,視頻網站還是努力在進行內容上的多維度創新,以此來吸引和留住用戶。但只有內容創新還不夠,視頻網站在商業上也要尋找新出路。

03 全流程開源節流,從拍到播都要賺錢

全世界的影視公司都有過迪士尼夢,中國也不例外。因為迪士尼的IP打造和開發方式,突破了影視綜作為短期內容產品的局限,使其擁有長久的生命力和商業價值。

而2021年是中國影視行業IP開發卓有成效的一年,涌現出了多部商業口碑雙豐收的IP作品,為行業探索了可踐行的IP開發方式,有三個典型的案例。

其一是騰訊對于IP全產業鏈的開發。《王者榮耀》首部官方授權劇集《你是我的榮耀》的播出,憑借流量明星、過硬的制作班底和水準線上的劇情獲得了廣泛認可,劇集還沒播完就登上了騰訊集團財報之中,表揚其對游戲IP的加持作用,以及帶來的會員拉新和游戲用戶回流和增長。

《你是我的榮耀》的開發是娛樂IP增加故事內涵和情感元素的優秀案例,不僅僅是商業,關鍵在于幫助IP增加影響力和延長生命力,這建立在IP方對于IP本身有強有力的把控能力和清晰的規劃之上,這似乎已經成為騰訊的能力。

因為在游戲IP開發外,閱文集團這一年在男頻IP開發上也日趨成熟,《慶余年》答卷后,《贅婿》在這一年劇集、網絡電影雙開花,《雪中悍刀行》游戲交由光子工作室,社交平臺對于續作的呼聲越來越高。

其二則是IP授權業務的全面開花,以《風起洛陽》為例,本劇在籌備之時,就已經在通盤規劃劇本殺、VR游戲、主題酒店、舞臺劇等多種形式的授權。其中主題劇本殺和VR游戲都在將今年3月改造完畢,而主題酒店將于年底落成。

《風起洛陽》的IP開發能夠順利推進,和愛奇藝此前在IP授權上的積累息息相關。早在《風起洛陽》之前,平臺已經向各方授權了迷霧劇場作品的劇本殺或者舞臺劇開發,在期間摸索了提前規劃、全局思考的授權經驗。

《風起洛陽》之后,平臺的“華夏古城宇宙”也將按照同樣的路徑進行IP授權。

其三是《這!就是街舞4》對于IP+電商模式的探索。優酷背靠阿里集團,在文娛和電商的打通上具備獨特優勢,這一季相比較上一季在商業收入上增長了40%,其商業化和授權業務吸納了30個品牌合作,整個阿里經濟體都在為《這!就是街舞4》輸送流量和資源。

優酷之外,芒果TV也在IP+電商上動作頻頻,從2021年1月1日上線小芒APP以來,小芒電商依托芒果的內容IP,已經推出了多個帶貨晚會,主打國潮電商。此種通過IP直接為合作品牌提供轉化的有效方式,對品牌有著極大的吸引力。

或許是多年積累、或許是形勢所迫,2021視頻網站在IP開發上的成績都還不錯,也留下了可復用的方法論。

當然,IP開發考驗的是全產業鏈的能力,并且功不在一日,如果將視線落到每一個具體的環節,我們會發現視頻網站在過去一年,從拍到播都在想辦法開源節流。

首先是在拍攝上,為了解決影視行業成本相對不透明的問題,每家視頻網站都試圖以互聯網的方法介入,研究制片系統,一方面為平臺節省成本,另一方面提供制片系統服務也能夠為平臺帶來收入,例如2021年一季度熱劇《司藤》就使用了阿里影業的云尚制片服務。除了制片系統,還有虛擬拍攝系統、后期系統等等。

而在播出端,OTT大屏是視頻網站新的商業增長點,其中優酷依托集團硬件提升滲透率,愛奇藝有著多年構建的“泛娛樂聯盟”,騰訊視頻則在娛樂和內容多元化上具備優勢。當年輕一代逐漸組建家庭,OTT的商業潛力還將進一步顯現。

在用戶消費端,伴隨著超前點播取消,視頻網站向高端付費點播(PVOD)傾斜,根據相關平臺數據,在三平臺聯播的《發財日記》和《少林寺之得寶傳奇》2021春節期間累計有效播放量達4.4億,雖然付費數據未公開,但PVOD不失為挖掘單用戶付費意愿的有效方式。

回顧這一年視頻網站在商業上的創新,我們會發現“廣告+會員”雖然依然是主流商業模式,但未必沒有新的出路,至于這些商業探索需要多久才能帶來可觀的收入,還需要一點時間和包容。

04 結語

這一年的風雨之后,悲觀的情緒幾乎籠罩在每個從業者的心頭。

但如果我們將時間拉得更長一點,會發現視頻產品的出現和輝煌本身就與科技和硬件的發展息息相關,例如九十、零零年代,國產電視劇的榮耀史和電視走入千家萬戶相關,視頻網站從2014年崛起蓋過電視媒體,也離不開移動產品的普及。

而當下的科技發展,對視頻媒介最有利的一點,在于其將用戶分割成為不同的圈層,任何內容都能夠找到合適的付費者,只要品質足夠打動他們。

所以在這一年,反而是小而美的產品獲得了更多認可。

也許在新一年,原先禁錮視頻網站的創作思維和形式都將發生變化,長短、品類、風格不再是區隔,會有更多驚喜的產品出現,為視頻網站帶來新出路。