文|螺旋實驗室 天宇

編輯|堅果

1月10日,36氪發布消息稱,騰訊正計劃收購游戲手機公司黑鯊科技。收購完成后,黑鯊科技將被并入任宇昕主導的騰訊集團平臺與內容事業群(PCG)。

作為知名的“游戲公司”,騰訊收購游戲手機公司無可厚非,但是從行業來看,時至2022年初,智能手機行業早已不是一門好生意。

調研機構IDC發布的數據顯示,2021年Q3,全球智能手機共出貨3.312億部,同比下跌6.7%,延續了2017年以來的頹勢。此外,前五大智能手機廠商占據了69.5%的市場份額,環比增長4.5%,進一步擠占小眾品牌的生存空間。

作為互聯網行業的代表,騰訊不可能不知道社交、游戲、視頻等輕業務模式相較于涉及制造業的智能手機重資產模式更利于現金流和營收。那么為何在入局智能手機行業十年后,騰訊再一次義無反顧地進軍硬件市場呢?

01 急需講一個新故事

不可否認的是,僅靠騰訊游戲、騰訊視頻、騰訊音樂等業務,就足以撐起一個騰訊帝國。2021年Q3財報顯示,騰訊單季營收約1424億元,同比增長13%。

但是隨著移動互聯網進入末期,騰訊也不得不面臨強監管以及流量枯竭的問題。

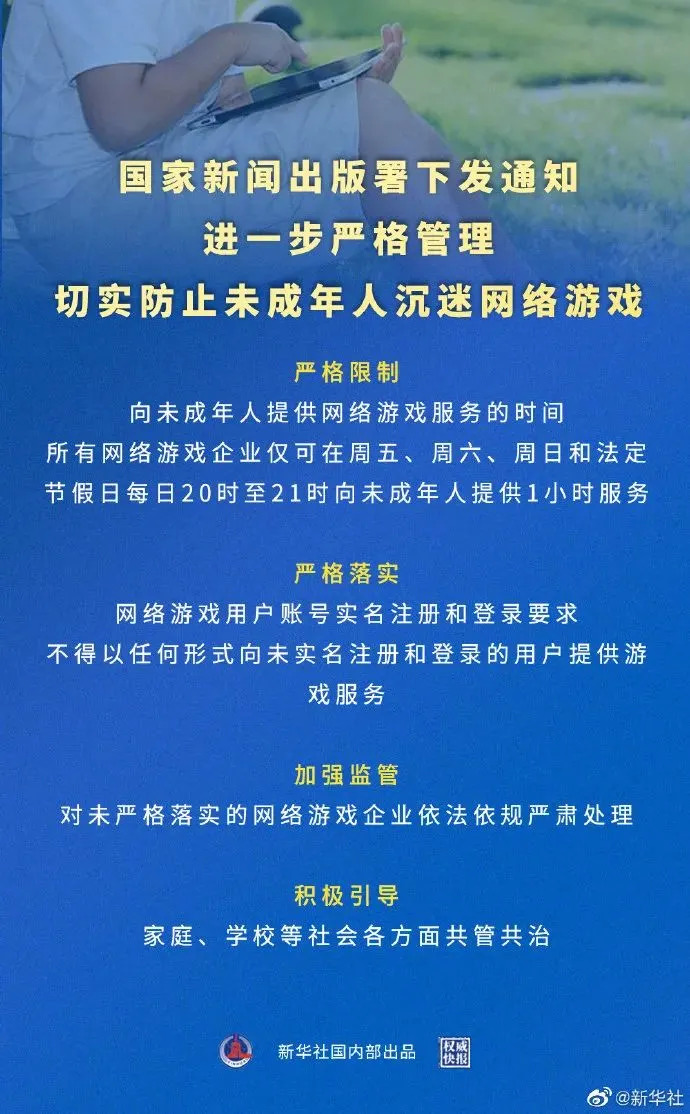

比如,2021年8月末國家新聞出版署下發的《關于進一步嚴格管理、切實防止未成年人沉迷網絡游戲的通知》,就極大地打擊了騰訊的游戲業務。Q3財報顯示,2021年9月,未成年人在騰訊本土市場游戲時長的占比為0.7%,同比下跌5.7%。未成年人騰訊本土市場游戲流水的占比為1.1%,同比下跌3.7%。

此外,在反壟斷的浪潮下,騰訊也難以獨善其身。2021年11月,百度、阿里騰訊等互聯網企業因未依法申報違法實施經營者集中,被行政處罰50萬元。

也正因此,2021年末,騰訊開始收縮陣地,宣布會將持有的約4.6億股京東股票作為中期股息派發給騰訊股東,騰訊持有的京東股份將從17%降至2.3%,不再是京東的第一大股東。

另一方面,互聯網公司驅動器很重要的一環,就是流量的增長。但是隨著移動互聯網紅利消失,騰訊也不得不面對流量枯竭的問題。

QuestMobile2021發布的《中國移動互聯網半年大報告》數據顯示,截止到2021年中,中國移動互聯網月活躍用戶規模為11.64億,同比增長率卻下降了45%。百度創始人李彥宏也表示:“靠移動互聯網的風口,已經沒有可能再出現獨角獸了”。

也正由此,我們再回溯騰訊的財報,也能相應地發現一絲隱患。Q3財報顯示,騰訊凈利為317.5億元,同比下跌2%;凈利潤率從去年同期的27%下降到了 23%。這是近十年來,騰訊凈利潤首次出現下滑的情況。

反映到資本市場上,自2021年中以549港元/股收盤后,騰訊的股價就應聲下跌,至2022年1月10日的收盤價僅為453港元/股,相較于2021年初739港元/股的高點,足足下跌了38.7%。

對于現在的騰訊來說,最重要的就是講一個新的故事,以挽回資本市場的信心。幾乎沒有太多猶豫,騰訊就想到了智能手機。

這一方面固然是因為騰訊的業務大多依托于智能手機,另一方面,或許也與騰訊“眼紅”蘋果、小米等掌握終端“入口”的廠商所創造的增量生態有直接的聯系。

以小米為例,其最初僅是一家互聯網手機廠商,但是以智能手機為入口,小米卻創造了一個旁人難以企及的IoT生態。2021年Q3財報顯示,小米loT與生活消費品收入人民幣209億元,占總營收的26.7%。

事實上,早在移動互聯網誕生之初,騰訊就染指智能手機行業。比如2010年,騰訊就參投了大Q手機的B輪投資,并在2012年并購后者。甚至2015年3月,騰訊還對標Google,推出了定制系統TencentOS。

然而時過境遷,時至今日,無論是騰訊的智能手機還是操作系統業務,都早已折戟沉沙。

所以,還是開頭的疑問,十年前智能手機市場還處于藍海期,騰訊都沒能找到搶占市場,十年后,行業馬太效應明顯,騰訊為何還要往火坑里跳呢?

02 醉翁之意不在酒

盡管從全球智能手機市場來看,黑鯊手機的市場份額難以比肩三星、蘋果、OPPO等一線廠商,但是在性能、游戲等細分領域,黑鯊手機卻是當仁不讓的王者。

安兔兔發布的Android手機2021年12月性能榜顯示,黑鯊4s Pro以84.7萬分成績排名第一。這已經是黑鯊4s Pro第三個月位居榜單的首位。

憑借著強悍的性能,黑鯊手機也俘獲了眾多游戲玩家。Canalys發布的數據顯示,2021年Q1,黑鯊科技在游戲手機領域的市占率為13%,排名第一。

不過騰訊收購黑鯊,或許并不是看中后者在游戲手機領域的市占率。36氪的消息顯示,被騰訊收購后,“黑鯊科技未來的業務重點將從游戲手機,整體轉向VR設備——由騰訊提供內容,黑鯊提供VR硬件入口”。

這主要是因為,隨著Facebook拋出“元宇宙”的概念,騰訊看到了更大的風口,希望通過黑鯊,找到另一個業績增長點。

2021年Q3財報會議上,馬化騰就表示,公司擁有探索、開發元宇宙的技術和能力,此外,騰訊還早已注冊了“王者元宇宙”、“天美元宇宙”、“QQ元宇宙”等商標。

雖然黑鯊科技此前專注的是智能手機業務,但是從技術的角度來看,智能手機的傳感器、芯片、交互和VR設備有異曲同工之處,比如2021年以來,我們就見到了OPPO、華為等手機廠商推出VR、AR等相關設備。

因此,一方面本身就積累了豐富的游戲玩家基礎,另一方面,對于高通等移動處理器又有獨到的優化調校經驗,作為游戲手機廠商的黑鯊科技,被“游戲公司”騰訊相中,就不足為奇了。

事實上,伴隨著“元宇宙”風口的到來,目前不止騰訊一家廠商看到了硬件的戰略意義。

比如,早在2014年7月,還未“all in”元宇宙的Meta的前身Facebook,就以20億美元的代價收購了 Oculus。

2021年8月,有“App工廠”之稱的字節跳動也拿出90億人民幣左右收購了Pico,創下了迄今為止中國VR行業最大的收購案。隨后,Pico申請“Pico元宇宙”的商標,似乎昭示了字節跳動收購Pico的目的以及進軍元宇宙的野心。

03 騰訊的背水一戰

不過上述解釋還未觸及騰訊進軍硬件市場的核心,畢竟騰訊的業務橫跨游戲、社交、音樂等諸多領域,我們并未見到騰訊在每個領域都耕耘硬件。

之所以騰訊為了元宇宙不惜重倉硬件,或許是因為其看到了又一個比肩移動互聯網的風口。2020年末,馬化騰在《三觀》中表示:“現在,一個令人興奮的機會正在到來,移動互聯網十年發展,即將迎來下一波升級,我們稱之為全真互聯網。”

此外,馬化騰還強調,“隨著VR等新技術、新的硬件和軟件在各種不同場景的推動,又一場大洗牌即將開始,就像移動互聯網轉型一樣,上不了船的人將逐漸落伍。”

遙想智能手機誕生之初,馬化騰或許永遠也不會忘記拿到移動互聯網船票時的慶幸。

財經作家吳曉波的《騰訊傳》如此記載道:“2011年11月某日,馬化騰告訴我,微信是騰訊新上線的一個產品,已經有3000多萬的用戶,并且每天新增20萬。‘因為有微信,所以,微博的戰爭已經結束了。’這是他對我說的最后一句話,語調低沉,不容置疑。”

微信的誕生不光幫助騰訊繼承PC互聯網時代的社交關系鏈,同時也讓騰訊繼續以社交為根基向外賦能游戲、視頻、音樂等產業。

2021年Q3財報顯示,微信及WeChat的月活躍合并賬戶為12.6億,同比增長4.1%。作為對比,QuestMobile 發布的《中國移動互聯網半年大報告》數據顯示,截止到2021年中,中國移動互聯網月活躍用戶規模為11.64億。這也意味著騰訊基本實現了中國移動互聯網的“全覆蓋”。

與此同時,Q3騰訊的增值服務(包括游戲與通信社交網絡收入兩部分)收入也達到了約752.03億元,占總營收的約52.8%。社交及其賦能的游戲,對騰訊來說,幾乎就是營收的根基。

而元宇宙目前所能帶來的兩個想象空間,也主要集中在社交和游戲方面。

比如,2021年末,百度首次測試的“元宇宙產品”希壤在某種程度上就是沉浸式虛擬社交App。對此,百度表示,希壤可以“拍照捏臉創建自己的虛擬世界形象,和好友在數字世界無限遨游。”

此外,2021年末,伽馬數據發布的《元宇宙全球發展報告》也顯示,僅近四成中國上市游戲企業已經開始布局元宇宙。伽馬還同時表示:“元宇宙將會成為游戲的下一個階段,將非游戲體驗也整合其中,由技術、消費者與游戲的互動方式來共同驅動。”

由此,我們再來看騰訊想通過收購黑鯊科技入局元宇宙,就能發現,其不僅僅是看到了一個簡單的風口,而是看到了比肩智能手機、移動互聯網的“全真互聯網”。

不過對于騰訊來說,相較于從PC到智能手機,如今轉型到“全真互聯網”,不光需要引入硬件的變量,還要考慮到虎視眈眈的字節跳動、百度等競爭對手。

因此,在下個時代,騰訊還能否守住社交關系鏈,我們還是把答案留給時間吧。