文|蘇寧金融研究院高級研究員 陸勝斌

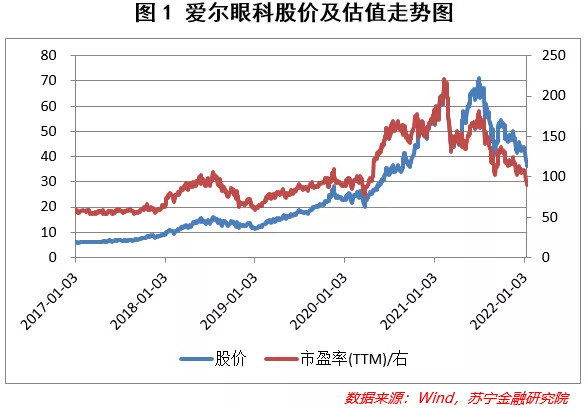

近期,負面輿情再次讓愛爾眼科重回風口浪尖,事實真相如何我們暫時無從知曉。但從去年7月的高位以來(見圖1),股價幾近腰斬,卻仍有90倍左右的估值,這不得不讓我們驚嘆市場對于“眼茅”的青睞程度。到底是什么讓愛爾眼科成為資本市場的寵兒,“眼茅”后續又將何去何從?

飛速奔跑的愛爾眼科

在2009年愛爾眼科登陸創業板之際,其營收規模僅為6億元,旗下的醫院數量只有20家。借著資本的東風,愛爾眼科實現了飛躍式發展,通過分級連鎖、并購擴張等“內生+外延”的方式攻城略地。

到2020年末(見圖2),愛爾眼科已經躋身百億俱樂部,全年營收為119億。在國內擁有146家醫院和88家門診部,共計537家眼科醫療機構,海外足跡還遍布歐洲、東南亞和美國,從而完善國際化布局。

2021年,愛爾眼科繼續高歌猛進,將29家醫院的股權收入囊中,在規模上已經成為全球無可爭議的眼科龍頭。在最巔峰的時刻,愛爾眼科的市值規模接近4000億,估值超過200倍。

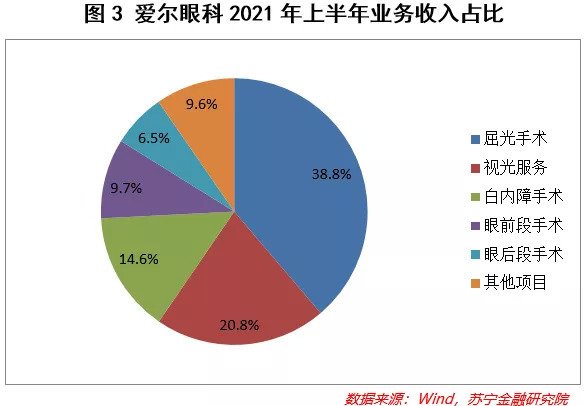

愛爾眼科主要從事眼科疾病的診療、手術服務和醫學驗光配鏡等,其中屈光業務、視光業務和白內障手術構成公司的主要收入來源(見圖3)。

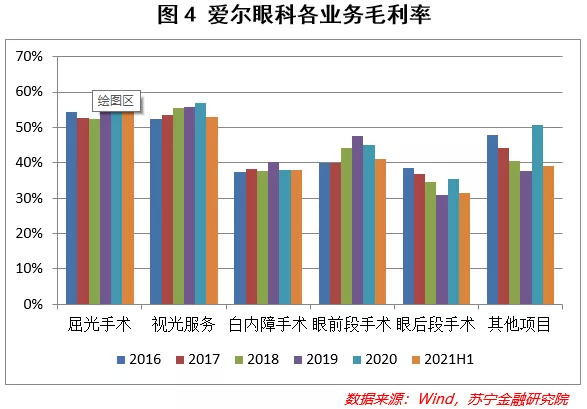

細分來看,愛爾眼科的前兩大主力業務近幾年來實現了量價齊升。隨著品牌影響力的不斷提升,屈光手術和視光服務業務收入增長的同時,毛利率也逐步上升(見圖4);其中,屈光手術業務的毛利率由2017年的52.8%上升至2021年上半年的57.6%,這得益于相關技術的快速發展和迭代,全飛秒、ICL等高端手術的占比不斷提升;而主要業務毛利率較高是愛爾眼科凈利潤高于同行業的重要原因。

愛爾眼科在眼科醫療方面遙遙領先,這也讓其在品牌效應、規模擴張、市場專業化、資源稀缺性等方面具有獨特優勢。乘著資本快速涌入民營醫院的東風,愛爾眼科的股價也是扶搖直上。

在資本投入瘋狂的階段,股票的估值幾乎不存在天花板;資本看中的可能是未來的市場空間,而股價卻面臨著回歸基本面的必然宿命。

眼科市場的前景廣闊

眼睛是人類心靈的窗戶,引領我們感受世界的絢爛多彩。但眼部疾病日益成為困擾我們生活的重要問題,眼部疾病主要分為致盲類和非致盲類。致盲類如白內障、青光眼等會嚴重影響到健康和生活品質,非致盲類如近視、散光、老花、干眼癥等也讓日常生活多有不便。

根據WHO發布的2020年《世界視力報告》來看,全球有26億近視眼患者,占全球人口超過三分之一;有18億人患有老花眼。因為人口基數大、用眼衛生狀況不佳等原因,我國目前是全球眼病患者最多的國家,近視人數約占一半,且隨著人口老齡化的加劇,白內障、老花眼、青光眼等的患病率將會提升,相關診療需求會不斷增加。

一.民營醫院專業化優勢顯著

隨著居民對于眼部醫療服務需求的大幅提高,綜合性三甲醫院雖然在醫資、設備、服務多樣化等方面遙遙領先,但因稀缺性無法有效承接廣大的需求。因此,行業政策仍然鼓勵分級診療和專業化科室診療,民營醫院可以成為公立醫院的有效補充。

2019 年,國家衛健委等十部委聯合發布《關于促進社會辦醫持續健康規范發展的意見》,明確了民營醫療機構的重要地位,并積極引導社會力量建設眼科醫療機構,簡化審批,提升質量水平。

愛爾眼科就是眼科醫療服務的民營先鋒,通過連鎖、并購擴張等方式快速下沉市場,讓居民可以便捷的享受到專業的醫療診斷和治療。

二.眼科醫療服務規模快速增長

眼科市場根據需求的不同,又可進一步細分為醫療服務、眼科器械和眼部用藥這三個部分。2019年,我國眼科市場規模達到1700億左右的規模,其中眼科醫療市場占比達73%,占據絕對主導地位,眼科器械和眼部用藥分別占比16%、11%。

2013年,我國眼科醫療服務細分市場規模僅為545億左右。到了2019年,快速增長至1240億,復合增長率高達14.7%。具體來看,民營醫院的輔助功能不斷增強,市場規模占比大概在兩成左右。

值得關注的是,民營醫院規模增速近幾年保持在19%左右,而公立醫院增速相對較低,穩定在13%左右。如果保持這樣的增速,民營醫院的重要性還將進一步提高。

與此同時,過去幾年間中,中國民營醫療服務產業化趨勢明顯,截至2020年,全國醫療衛生機構總數達102萬個,民營醫院占比三分之二。

三.未來市場空間巨大

2020年,我國的近視患者超過6億規模。因電子產品的普及、課業壓力繁重等原因,2020年我國的青少年近視率為52.7%,近視低齡化問題突出。小學階段近視率攀升速度較快,從小學一年級的12.9%快速上升至六年級的59.6%,近10%近視學生為高度近視。

而在遠視方面,根據愛爾眼科公布的數據來看,35歲以上成人的患病率為57%,55歲以上則接近100%。根據當前的人口趨勢來看,至2025年,我國的老年人口數量將超過2.1億,占總人口比重將達到15%,復合增速接近4%。

近視和遠視都屬于屈光不正,治療方法主要分為手術治療和非手術治療,屈光手術主要針對18歲以上的成年人,而非手術治療主要為佩戴眼鏡(包括隱形眼鏡)。

而從屈光手術角度來看,我國當前的屈光不正患者基數較大,但是屈光手術的滲透率仍然很低,2018年僅為0.3%,當前只有歐美的1/4至1/3。隨著人均收入的提升、健康意識的覺醒、新技術的迭代,手術的接受程度將會提升,未來滲透率仍有較大的增長空間。

白內障業務方面,隨著人口老齡化、長壽化趨勢加大,伴隨著高發病率,需求也將持續釋放,當前中國白內障手術率大約只有歐美發達國家的1/4。

愛爾眼科的優劣

一.政策的免疫力較強

近幾年來,為了加大醫保控費、減輕患者就醫壓力等,醫保相關政策頻繁出臺。雖然DRG、DIP的普及對很多醫療服務企業產生了極大沖擊,但是愛爾眼科的屈光、視光業務不屬于醫保范圍,因此具有較強的免疫力。

但白內障手術的治療費用相對較高,且相關費用納入醫保報銷范圍,這將對愛爾眼科的營業收入產生一定影響。

二.專業化、高品質獲市場口碑

眼科對于公立醫院來說,一般屬于非核心業務,因此公立醫院幾乎不設立眼科中心。愛爾眼科作為民營眼科醫院的急先鋒,能夠給患者提供更便捷和有針對性的服務;與此同時,還可以提升患者就醫的品質、豐富患者就醫服務的多樣化選擇。愛爾眼科以其獨創性的商業模式,成為細分領域成功的典范,龍頭效應有望進一步提升。

(1)市場廣度布局

2014年始,愛爾眼科成立了并購基金,以出資10%-20%比例的形式設立分院,在運營成熟后并購到上市公司主體。這種模式在分散風險的同時,用少量資金撬動了龐大的發展潛力,進而提供了源源不斷的優質資產,加快完善醫療網絡的布局。

在樹立品牌優勢和規模優勢之后,因為眼科治療及運營模式的可復制性,愛爾眼科可以充分發揮強者恒強的市場邏輯。

(2)市場深度拓展

愛爾眼科當前已經建立了“分級連鎖”的商業模式,將綜合實力最強的上海愛爾眼科置于金字塔的頂端,成為解決疑難雜癥和技術研發的大本營,并為二級醫院提供支持。二級醫院以具有較強臨床能力和規模的省會分院為代表,三級醫院則面向最基礎的眼病患者,是吸引就醫的最前沿陣地。

“分級連鎖”模式可以更深層次地觸達患者,并為不同患者制定專屬的治療方案,區分輕重緩急,實現客戶分流,避免醫療資源的浪費。

愛爾眼科通過連鎖并購、分級診療實現精細化運作與規模化擴張并舉。在資源整合、降低運營成本的同時,提供多元化、人性化的服務,滿足患者日益增長的多層次需求。

(3)線上線下一體化

2020年2月25日,中共中央、國務院印發了《關于深化醫療保障制度改革的意見》,明確加快發展社會辦醫,規范“互聯網+醫療”等新服務模式發展。愛爾眼科已經開始加快數字化轉型,建設互聯網醫院,重點升級互聯網診療、疑難眼病會診平臺建設,完善線上線下一體化。

當前愛爾眼科的互聯網醫院已經獲得執業登記、正式上線。這在后疫情時代,有望進一步拓展患者的就診場景,挖掘線下實體無法觸及的就醫群體。而線下的專業和技術能夠對線上就診提供強有力的醫資保障。

三.醫療糾紛隱患擔憂

私營醫院在眼科治療方面由于醫療條件差異、醫生專業素養差異、個體病癥獨特性等原因,在醫療服務過程中經常面臨醫療事故和糾紛的困擾。一旦發生嚴重事件,不僅會對公司的經濟造成直接損失,還會對公司的品牌、聲譽、專業性等帶來不利影響。

而近期所發生的輿情事件,更是對愛爾眼科的管理、醫務人員的道德等方面提出了深深的質疑,股票估值受到進一步沖擊。

目前來看,雖然基本面仍然優質,但估值過高是愛爾眼科的硬傷,在受到市場沖擊之際,容易出現明顯的估值收縮。資本容易過熱,但投資需要冷靜。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構成對任何人的投資建議。】