記者|梁怡

近日,成立8年多的冰箱、洗衣機生產商創維電器股份有限公司(簡稱“創維電器”)遞交創業板上市申請,保薦機構為中信證券。

報告期內(2018年-2021年上半年),創維電器實現營業收入分別為26.9億元、36.85億元、37.39億元和19.4億元,凈利潤分別為5953.39萬元、1.75億元、1.52億元和5782.88萬元,來自冰箱、洗衣機的銷售收入合計占營業收入的比例均在85%以上。

得益于報告期內ODM業務的快速增長,創維電器營收整體向上,然而貼牌代工犧牲的則是毛利率,導致公司盈利空間窄小。

從所屬行業來看,創維電器處于家用電器大類的白色家電細分領域,尤其是在冰洗市場,海爾智家(600690.SH)稱霸“行業一哥”。界面新聞記者經計算,創維電器在冰箱、洗衣機的市場占有率分別為1.93%、2.1%。

此外,在負債高企的背景下,2018年-2020年創維電器合計分紅2.8億元,同期扣非后歸母凈利潤累計約2.73億元。本次募資8.19億元中擬使用2.4億元補充流動資金。

面對當前競爭激烈的白色家電紅海市場,一方面以美的、格力、海爾等老牌企業為代表,另一方面互聯網企業紛紛進場布局,既不是傳統巨頭也不是互聯網新貴的創維電器靠上市能拯救嗎?

淪為貼牌廠商,毛利率承壓

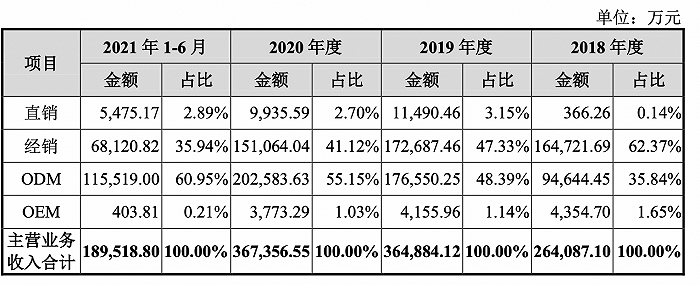

從銷售模式來看,創維電器目前已形成自主品牌與ODM協同發展的業務模式,具體包括直銷、經銷、貼牌銷售(ODM/OEM)三大類,其中直銷模式僅限于境內,經銷模式、ODM/OEM均涵蓋境內外,三種銷售模式分別對應境內終端消費者、境內外經銷商、境內外家電品牌企業三類客戶群體。

報告期內,創維電器經銷收入占比整體下滑,而ODM收入增長較快,占比逐年提升,其中2019年ODM銷售收入同比增長86.54%,主要系云米、Glimpse LLC等核心客戶采購大幅增長,同時新拓展以小米為代表的重點客戶;然而2020年同比增長14.75%,增速放緩在于受疫情影響,部分重點客戶放緩了采購需求所致。

值得注意的是,盡管ODM模式帶來營收的增長,然而盈利空間卻微不足道,報告期內公司ODM銷售毛利率分別為9.19%、13.72%、12.29%及9.62%。

ODM模式是指公司按照客戶的訂單要求進行設計研發、生產,由客戶對產成品進行驗收,并以客戶的品牌實現最終銷售。由于ODM業務的經營邏輯以生產制造為核心,ODM廠商需要通過大規模的標準化生產分攤固定成本,生產規模越大,其代工產品的單位生產成本越低,從而使得其向品牌商客戶提供的產品報價越具有競爭力,ODM/OEM廠商的盈利能力越強,從經營成果來看,ODM業務通常體現為高銷量、低毛利率。

報告期內,公司綜合毛利率分別為12.04%、14.96%、13.19%及11.03%,低于同行業平均值,尤其是低于自有品牌銷售占比較高的海爾、海信。自主品牌業務的經營邏輯以產品銷售為核心,為實現產品的銷售,廠商需要投入銷售費用進行品牌及渠道建設、維持銷售團隊等,產品定價通常較高,通常體現為高單價、高毛利率的特點。

報告期內,創維電器冰箱的平均銷售單價分別為1084.1元/臺、1013.2元/臺、982.12元/臺以及1036.85元/臺;而洗衣機的平均銷售單價分別為893.47元/臺、919.67元/臺、906.91元/臺、945.57元/臺。

此外,界面新聞記者還注意到,即便提高產品售價,創維電器對于原材料價格上漲的應對能力仍然較差。

例如,受上游原材料價格快速上漲的影響,2021年1-6月公司冰箱、洗衣機產品的毛利率較2020年分別下降3.38個百分點、1.02個百分點,其中冰箱產品單位成本上升帶動毛利率下降7.98個百分點,洗衣機產品單位成本上升帶動毛利率下降4.57個百分點。

招股書顯示,創維電器的主營業務成本主要由直接材料、直接人工、制造費用構成,其中報告期內直接材料占比保持在87%左右,具體包括壓縮機、異氰酸酯、多元醇、U殼板材、電機、電腦板等。

市占率極低,紅海市場難博弈

從所屬行業來看,創維電器處于家用電器大類的白色家電細分領域,主要以空調、冰箱、洗衣機為主。

公開資料顯示,我國空調市場呈現美的、格力和海爾三足鼎立的競爭格局。而在冰箱、洗衣機領域,海爾則碾壓眾多競爭對手,稱霸“行業一哥”。2020年海爾實現營收2097億元,同比增長4.46%;實現歸母凈利潤88.77億元,同比增長8.17%。

根據中怡康數據統計,2020年海爾冰箱線上份額36.5%,同比提升2.2PCT;線下份額39.3%,同比提升1.9PCT;洗衣機線上市場份額39.9%,同比提升3.5PCT;線下市場份額40.2%,同比提升3.9PCT。

受疫情等多因素的影響,2020年國內家電市場下挫。根據奧維云網數據,2020年全年中國家電市場零售額同比下降11.3%,其中冰箱市場零售額同比僅下降1.4%,為899億元;洗衣機市場零售額同比下降6.2%,為714億元。

界面新聞記者注意到,創維電器未在招股書披露其市占率的情況,以2020年創維電器冰箱收入17.36億元、洗衣機收入14.99億元計算,公司的市占率分別為1.93%、2.1%。

當前我國白色家電市場已成紅海,除了老牌家電廠商外,以互聯網企業為代表的非傳統家電制造商不斷布局家電領域,憑借著流量密碼對傳統企業形成沖擊,例如當前典型的小米生態鏈企業。

但值得注意的是,互聯網家電品牌在生產端缺乏行業經驗,往往選擇通過ODM/OEM模式貼牌生產,創維電器便是代工廠之一,然而付出的代價便是犧牲毛利率,這也暴露了類創維電器企業的“無奈”。

面對競爭激烈的國內市場,創維電器也在逐漸加大海外市場的開拓力度。報告期內,創維電器產品外銷收入逐漸增長,占主營業務收入的比重分別為23.52%、26.69%、28.49%、32.87%,主要銷往美國、日本、中東等海外地區。

由于公司結算幣種以美元為主,因此同樣面臨匯率波動的風險,報告期內匯兌損失分別為-242.03萬元、-235.96萬元、1603.09萬元和388.28萬元。

研發方面,報告期內,公司研發費用投入分別為1.01億元、1.36億元、1.37億元及 7471.06萬元,研發費用率分別為3.75%、3.70%、3.66%及3.85%,截至招股說明書簽署日,公司境內專利154項(其中發明專利17項),境外專利5項。

負債高企,IPO前大額分紅

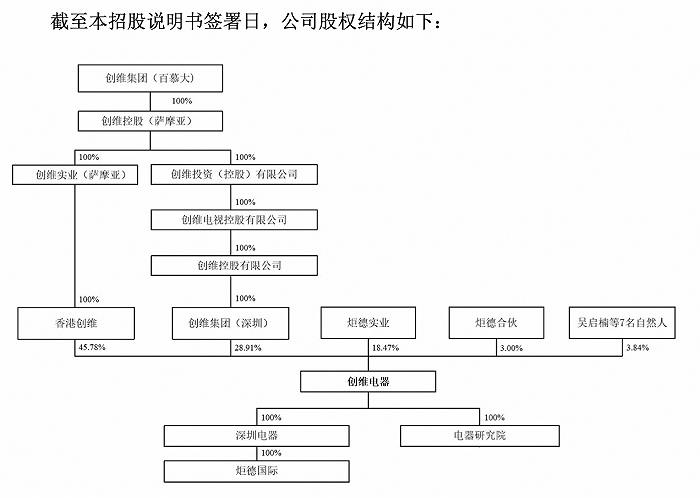

IPO前,香港創維持有創維電器45.78%的股權,系公司控股股東,創維集團(百慕大)分別間接持有香港創維和創維集團(深圳)100%的股權,因此間接合計持有公司74.69%的股權,由于創維集團(百慕大)無實控人導致公司也無實控人。

界面新聞記者注意到,2018年-2020年創維電器分別分紅1.2億元、0.8億元以及0.8億元,2018年分紅節點對應股東為香港創維,2019年及2020年均為香港創維和創維集團(深圳),上述分紅合計2.8億元,而同期扣非后歸母凈利潤累計約2.73億元。

在2020年7月現金分紅后,8月公司還進行未分配利潤轉增股本,其中香港創維轉增3040萬元,創維集團(深圳)轉增760萬元。

然而大額分紅的背后,公司的負債高企,主要由流動負債的應付票據和應付賬款構成,截至2021年上半年合計金額為20.19億元,占比為88.05%。

另報告期內創維電器流動比率分別為0.83倍、0.88倍、0.91倍和0.93倍,速動比率分別為0.73倍、0.79倍、0.81倍和0.82倍,合并資產負債率分別為82.94%、82.52%、81.39%及80.09%,流動比率和速動比率略低于同行業可比公司均值,資產負債率高于同行業可比公司均值,償債能力存疑。

與此同時,股東創維集團(深圳)于2018年、2019年還分別為創維電器擔保15億元的貸款,均已履行完畢。從這個層面而言,創維電器上市后也利于股權融資。

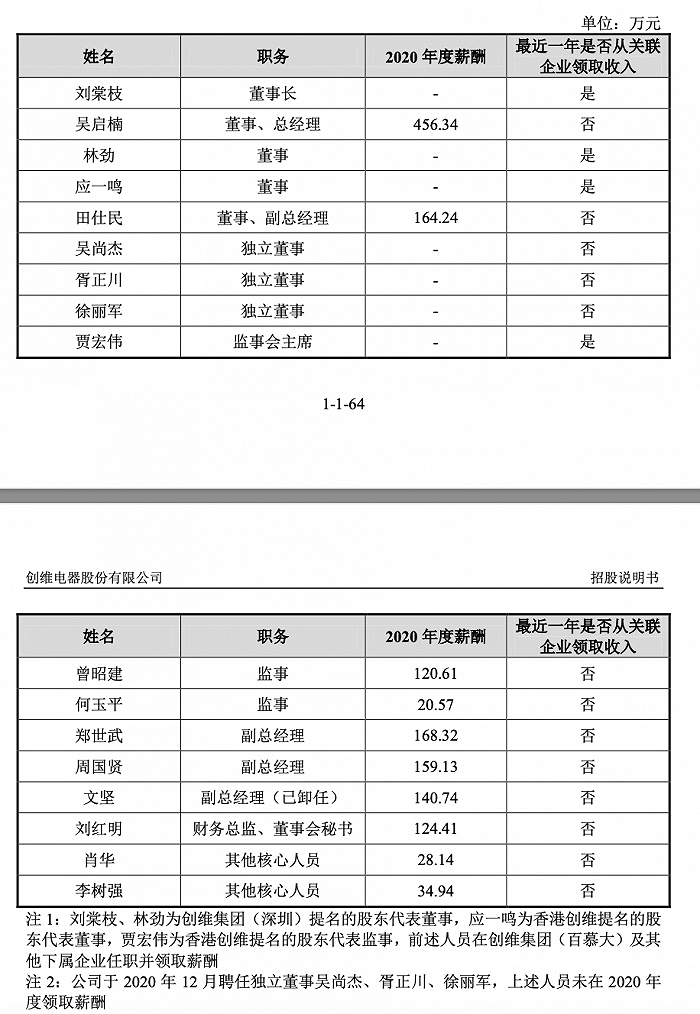

界面新聞記者還注意到,創維電器的董監高年薪基本人均100萬元以上,其中董事、總經理吳啟楠2020年年薪高達456.34萬元。

本次IPO中,創維電器擬募資8.19億元,其中3.64億元用于冰洗產品的擴產,1.14億元用于研發,1億元用于營銷,2.4億元補充流動資金。2018年-2020年間公司的市場推廣費最高為2020年的2559.42萬元,此次募投1億元用于營銷是否合理?另在上市前,公司先分紅2.8億元又擬使用2.4億元補充流動資金,缺錢為何要大手筆給股東先分紅?

此外,創維電器經營活動產生的現金流也坐上“過山車”,報告期內分別為988萬元、6.45億元、1.19億元及5.11億元,與凈利潤的差額分別為-4965.39萬元、4.7億元、-3291.63萬元、4.53億元,主要與經營性應收項目和應付項目的變動掛鉤。