文|消費界 妮蔻

導讀

近年來,下沉市場憑借龐大人口基數、不斷普及的互聯網覆蓋和快速增長的消費需求,成為市場關注的焦點。

在各大主流互聯網巨頭的帶動下,消費品牌們也躍躍欲試,紛紛布局下沉市場。

較一二線城市而言,下沉城市的收入結構、生活方式、工作節奏、以及文化娛樂均有所不同,如何正確認識下沉市場以及洞察下沉人群,成為贏得下沉之戰的關鍵因素。

一般來說,“下沉市場”泛指三線及以下城鄉地區,其具有人口基數大、消費潛力大、網絡基建完善、國家政策加持等特點。

在一二線紅利接近飽和的今天,下沉市場更具更大的想象空間。

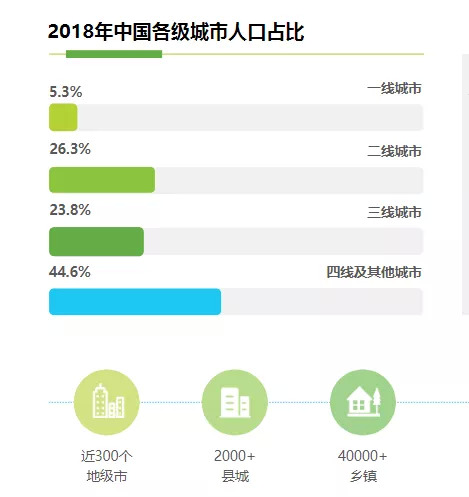

在北上深以及省會城市外的廣大地區,囊括了近300個地級市、2000個縣城、40000個鄉鎮,660000個村莊。

圖片源自艾瑞咨詢

從人口數量看,中國一、二線城市人口大約占總人口的18.1%,三線及以下城市和農村人口占比超過八成,規模接近11億人。

人在哪,機會就在哪里,據摩根士丹利數據顯示,三、四線等低線城市經濟總量占中國名義GDP的59%。預計到2030年,下沉消費市場規模將達9.7萬億美元。

這是長尾效應的一種顯現,強調“客戶力量”和“小利潤大市場”。簡言之,就是賺很少的錢,但是要賺很多人的錢。

除了人口基數大以外,下沉消費崛起的邏輯還在于:

第一,網絡和物流基礎設施的完善。

早在2014年,下沉市場就已躋身阿里三大戰略之一。按照近幾年阿里的財報看,下沉市場仍是其不可或缺的市場,超過八成的新增活躍用戶來自下沉市場。

一年后,拼多多借助拼購和百億補貼的形式,打開了下沉市場大門。

而京東也不甘人后,年活躍用戶超五億,新增活躍用戶主要來自下沉市場,京東通過不斷擴大品類和服務覆蓋范圍搶奪市場,目前全國運營1300個倉庫,總建筑面積超過2300萬平方米。

電商巨頭們在三線及以下城市的布局,構成了下沉市場爆發的關鍵要素之一:網絡和物流基礎設施的完善。

網絡基礎設施的完善并不僅僅指移動網絡的覆蓋面擴大,更在于網購渠道的拓寬。

第二,人口回流。

隨著三線及以下城市的高速發展,迫于生存壓力,一些原本在高線城市上班、上學的人,慢慢回到了各自的城市中生活。

這群人,我們稱之為“回流人口”,他們深受一二線城市生活環境的影響,仍保持著原本的消費理念和習慣,從而也帶動了下沉市場的消費升級。

第三,國家政策扶持。

2020年開始,國家強調內循環,擴大內需,激活下沉市場。

同時在共同富裕的目標下,國家政策層面給與下沉市場最強力的支持。

如,國家振興局成立、鄉村振興促進法及地方條例的實施,既是我國脫貧攻堅戰取得全面勝利的一個標志,也是全面實施鄉村振興,奔向新生活、新奮斗的起點與保障。

再如,國家郵政局印發的《快遞進村三年行動方案(2020-2022年)》提出:2021年年底東部要基本實現建制村通快遞,中、西部通達率要達到85%和65%,全國要達到80%。

下沉市場的爆發,在很大程度上揭示了中國消費升級的可持續性。

當前,消費的結構性升級顯然已經成為我國經濟發展的重要驅動力,我國經濟結構也早已進入消費驅動發展階段。

在多重利好因素下,近年來也發現消費品牌們蜂擁而下。

茶飲品牌蜜雪冰城憑借低價定位,以“農村包圍城市”的戰略一路高歌猛進,目前門店已突破兩萬家。

星巴克也選擇將更多的門店開進中國的三四線城市,讓越來越多的小鎮青年們實現“咖啡自由”。

中國連鎖經營協會與畢馬威聯合發布的《2021年中國便利店發展報告》顯示:易捷便利店在2020年以27600家門店位居榜首,超過第二的美宜佳多5206家。易捷背靠中石化,主打下沉市場,哪里有加油站,哪里就有易捷。

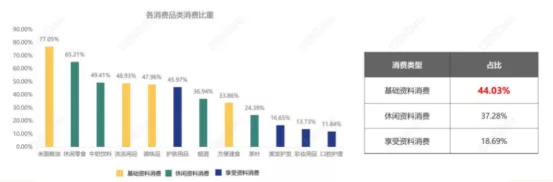

下沉市場各類快消品主要分為三類,基礎消費(米面糧油、洗護用品、調味品、方便速食)、休閑消費(休閑零食、牛奶飲料、煙酒、茶葉)和享受消費(護膚用品、美發護發、彩妝用品、口腔護理)。

其中柴米油鹽醬醋茶作為生活基礎物料,滿足百姓的基本生活需求消費,具有剛需高頻特點,頻次占比超過四成,是下沉市場用戶的消費主體,隨便一個品類都有望成就一個萬億大行業,都能成就一個千億乃至萬億的大公司。

此外,休閑和享受型消費也有具有較大的挖掘潛力。

圖片源自58同鎮

1、消費人群畫像

根據《2020年中國下沉市場快消品洞察報告》數據顯示,下沉市場消費者月收入在5000以下群體占整體75.13%,可見中低收入依舊是下沉市場主體收入人群。

因此,下沉市場核心消費決策質量和價格是核心因素。

其中,接近7成的消費者在購買快消品之前會對比各品牌的性價比后再購買。

在購買頻次上,國產品牌仍是下沉消費者們的心頭好,78.86%的人表示只購買國產品牌或以國產為主;進口品牌雖然逐漸被下沉消費者接受,調查顯示,超過六成的用戶購買過進口產品,在消費頻率方面仍有很大的上升空間。

對快消品品牌忠誠度上,下沉用戶普遍不高,基本上會綜合品牌和性價比再購買,這一現象尤其體現在三四十歲消費人群中。

2、營銷洞察

隨著互聯網的普及,下沉用戶已占據中國移動互聯網的半壁江山,下沉市場有超過6.69億的網民,月人均使用時長達140.1小時。

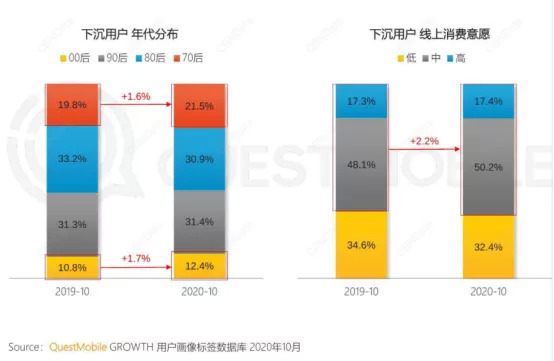

從不同代系看,00后、70后是下沉進一步增長的潛力人群;下沉用戶的線上消費意愿也在進一步增長。

根據QuestMobile發布的《2020下沉市場營銷洞察報告》顯示,系統工具與短視頻依舊更容易觸達下沉用戶。

系統工具包括如WiFi萬能鑰匙、百度輸入法、騰訊手機管家等;短視頻中,快手和抖音最受歡迎,活躍滲透率均超過40%。

其中,系統工具類媒介主要以圖文信息流為主,瀏覽內容的同時推薦廣告;短視頻媒介則通過短視頻形式快速傳播廣告。

不同性別在推廣上也存在差異,女性獲取信息渠道對比男性,在傳單、店面廣告等圍繞本地生活場景的媒介形式占比更高,男性則對報紙雜志、APP廣告等公共媒體形式接觸更多。

圖片源自QuestMobile

3、渠道洞察

總體而言,下沉市場消費無論線上還是線下均是重要的渠道,近九成用戶會選擇兩種渠道購物。

線上渠道以阿里淘系、京東、拼多多幾大綜合電商為主,小紅書、抖音等平臺成為后起之秀,更易把握年輕消費群體。

線下渠道,大型商超、便利店、夫妻老婆店形式都是主流消費場景。

購買渠道偏好上,存在明顯的年齡差異,越年輕的人群越傾向選擇線上購物,年齡越大,越傾向通過線下渠道購買產品。

其中,接近一半 的30歲以下人群網購品頻率大于線下購買頻率。

相對來說,女性用戶更注重消費體驗,選擇實體店購物頻率高于男性。

在推廣形態上,下沉消費群體更愿意接受朋友推薦和打折促銷,且女性對口碑與打折關注度高于男性。

想要在下沉市場中突出重圍,消費品牌們必須學會把握機會。

1、樹立本土化思維,形成全域感知

物質稀缺的時代已悄然遠去,如今已然進入產品過剩的時代。這意味著用戶更具主動權。

在此背景下,品牌們的營銷模式也從產品思維過渡到用戶思維。

因此,品牌要感同身受的用戶思維去了解客戶、洞察用戶的需求喜歡,特別是在下沉市場,消費品牌們要“成為村里的人,而不是去村里賣貨的人”。

其中,具備本土化特色的品牌更受下沉市場消費者的青睞。

例如人稱“國民涼茶”的王老吉,為了與下沉消費者之間產生強烈的情感共鳴,持續貫徹本土化策略,在廣東、廣西、四川、湖南、上海、東北等地推出“方言萌盒”綠盒新款。

一經上市,就受到了眾多年輕消費者的追捧與喜愛。

2、信任背書,口碑相傳

一二線城市市場環境相對開放與包容,使得品牌可以通過走流量和翻臺的打法,實現高增長。

但下沉市場有其自身封閉性,是一個強社交連接的消費環境,消費者在認知與消費習慣上,與一二線城市完全不同,他們的消費行為更多的是與社交活動緊密聯系起來,更注重熟人社交和口碑。

如果僅僅靠低價策略吸引用戶,是很難在下沉市場中形成口碑,帶來復購率的。

從根本上說,下沉市場與一、二線城市擁有極大的文化差異,如果只是將一、二線城市現有的經驗照搬到三、四線城市,一定會出現水土不服的情況。

這就不得不提小酒館第一股--海倫司,它打造了一個年輕人的社交平臺,極致的性價比也讓年輕人毫無壓力的在酒館里喝酒聊天,超過9成的受訪者對消費體驗感到滿意,口口相傳之下,撐起了300多億市值。

3、普惠的應用場景和價值觀

相比于一二線城市追求個性化的消費方式,下沉市場更多是從眾心理。

例如他們愛追崇具有名人效應產品,從而獲得認同感。同樣是煙酒品牌,他們比起質量、包裝等,更注重品牌聲望和知名度。因為他們會把品牌展現的高端價值,與自身的價值聯系在一起。

此外,下沉市場消費者購買產品更注重性價比,因此在同等條件下,下沉用戶更易接受高性價比的品牌或產品。

因此,在下沉市場的打法中,建立普惠的價值觀尤為關鍵。

毋庸置疑,如今的下沉市場已成為消費品牌們的星辰大海,蘊藏著巨大的發展潛能,尤其是當下中國進入內循環階段,開發國內潛在市場勢在必行。

雖然下沉市場擁有無限的想象空間,但并非適合所有企業和品牌。

一部分消費企業遵循“二八定律”追求頭部效應,打造高端品牌,搶占20%頭部用戶,以此保障企業80%的經濟效益。

另一部分消費企業則應用長尾效應在下沉市場迅速鋪開,通過更多的細分市場來覆蓋和影響更多的人群和市場,從而獲得更高的經濟效應。

究竟是應該遵循“二八定律”追求頭部效應,還是應用長尾效應在搶占下沉市場,還是要依據企業自身定位和未來發展戰略。

參考資料:

[1]《2020年中國下沉市場快消品洞察報告》58同鎮

[2]《2020下沉市場營銷洞察報告》QuestMobile

[3]《2021年中國下沉市場電商研究報告》艾瑞咨詢