文|證券市場紅周刊 莊宏東

基于經營數據的好轉以及估值和股價的底部區域,結合一定的政策利好,目前連鎖藥店已經進入較為舒適的擊球區。預計近期會公布互聯網處方藥管理辦法,目前較大概率出臺的新管理方案更加有利于線下連鎖藥店。

最近幾年,在大街小巷及社區內外,好像突然之間藥店就遍地開花。走過藥店門口,基本上隔三差五就會有大喇叭在宣傳各種促銷活動,好一派熱鬧的景象。除了傳統藥物銷售業務以外,一些前衛的藥店更是開始嘗試銷售日用品和土特產,甚至賣起了奶茶和彩票。

然而,在藥店數量越來越多,零售范圍也越來越廣的同時,單店客流量在疫情的持續影響下已連續兩年出現下滑。很多小藥店在不知不覺中悄然退場。隨著疫情的持續,連鎖藥店的業態正在悄然發生著深刻的變化。

國內連鎖藥店強勢擴張

百米之內,幾家不同品牌的藥店同臺競爭。過去六七年,連鎖藥店發展的主基調就是快速并購擴張,從區域龍頭走向全國布局,連鎖藥房們的目標基本都是每年新增千店以上,積極搶占空白市場。根據2021年三季報披露,上市連鎖藥店如一心堂、老百姓、大參林和益豐藥房的門店總數均已超過7000家,2021年前三季度凈增門店數量均超過1000家,擴張步伐迅速矯健。

中國目前大概有50多萬家藥店,連鎖藥店收購大戰于2015年開啟,在2017年、2018年收購達到高潮,期間單體藥店的收購價格不斷被推升。2018年,老百姓以2500萬元收購安徽藥膳堂大藥房,市銷率達到2.47倍。不過,2020年藥店并購價格回歸合理,市銷率從2018年的1.0倍~1.5倍回歸至2020年的0.5倍~1倍。

幾大連鎖藥店企業從區域龍頭走向全國布局的過程中,并購集合了各個地方的小龍頭企業以后,最終實現全國性布局,在這個過程中,幾大連鎖藥店企業的門店數量和覆蓋區域都得到了極大提升。在高速擴張以及疫情的持續影響之下,幾家公司表現依然優秀。例如,大參林2021年前三季度實現營業收入123.55億元,是四家藥店之中最高的,較上一年同期增長17.75%,歸母凈利潤8.18億元;同期老百姓、益豐藥房、一心堂營收同比增長分別也有11.47%、15.91%、13.63%。

筆者認為,連鎖經營本身只是實體門店零售業態的一種呈現形式,因為單店客流無法隨著單店規模的擴大而無限制提升,所以將眾多分散的小店鋪進行集合是實現規模擴張的有效路徑。而在這個成長過程中,如果說連鎖化經營能給企業帶來什么不一樣的東西,用一個詞來概括,就是規模效應。

例如從上游來說,規模效應主要體現在藥品方面的集中供應:集中采購可以給企業帶來面對上游企業更高的議價能力,量大從優,從而給企業帶來更低的采購成本。其次,規模化大批量的采購還可以增強物流設施投入的規模經濟,攤低原材料和商品的運輸和儲存成本。因此,在過往以及接下來很長一段時間,藥店集中度提升將是一個很重要的投資邏輯。

第二曲線回歸“藥”而非“店”

但是,隨著藥店擴張步伐逐步慢下來以及飽和式開店帶來的單店客流量下降,通過跨界多元零售是否能為連鎖藥店帶來第二增長曲線呢?看起來熱鬧的跨界多元零售卻經不起推敲,畢竟在這一部分便利店的領先優勢難以超越,后續連鎖藥店的主要投資邏輯還是要回歸“藥”而非“店”,在醫藥銷售專業領域能實現更好發展和布局的企業,才具備更好的投資價值。

2021年5月10日,《關于建立完善國家醫保談判藥品“雙通道”管理機制的指導意見》文件發布,患者也可以通過藥店買到國家醫保談判藥品,并且和在醫院買藥的報銷比例完全一樣。擁有和公立醫院一樣的條件,吸引更多的患者在藥店購買藥品,如此一來,會連帶著越來越多的藥品逐漸在院外的藥店購買,被醫院緊緊攥在手里的處方也隨之流出,在一定程度上也助推了處方外流開閘。

過往我們國家藥品銷售,公立醫院占據絕對份額,這也滋生了“以藥養醫”的不良風氣,醫患矛盾嚴重,而一旦實行醫藥分離,處方藥外流成熟以后,那么整個市場份額將發生非常深刻的變化。

伴隨我國人口結構不斷老齡化,藥物需求也是一路增長。從人口結構和行業變化來看,我們國家跟日本的情況更為相似,1974年之前,日本也是醫藥未分離,經過30年的時間基本實現處方藥外流,中國現在相當于日本1982年左右的階段,假設處方藥外流達到10%,那么在2030年,實體連鎖藥店將承接巨大的處方外流業務。

作為處方外流的承接方,零售藥店行業的銷售將成倍上漲,過往公立醫院的銷售份額將逐步過渡到龍頭連鎖藥店。監管層對醫藥企業的監管更加嚴格,畢竟用藥會直接影響到消費者的健康,特別是抗生素和處方藥等等,想要利用好“雙通道”等醫藥分開的政策紅利,就必須達到對藥店的要求,比如藥店規模、藥品管理水平、信息化水平、藥店平臺和醫保基金監管水平等等。隨著醫療政策改革的不斷推進,專注于處方藥、創新藥的DTP(直接面向病人的英文縮寫)藥房存在較大的發展機會,連鎖藥房在布局DTP藥房時有一定優勢。

因此連鎖藥店的第二增長曲線可能更多來自于本身“藥”的屬性所帶來的政策紅利,但是這個過程不是一蹴而就的,而且藥品銷售份額從公立醫院往連鎖藥店的轉移也需要一個很長的過程,打鐵還需自身硬,可以特別關注在醫藥銷售專業領域能實現更好發展和布局的企業,這一類企業的未來投資價值更高,前景更好。

醫藥零售避不開的線上線下之爭

當然,自從電商崛起以后,在各行各業都掀起了一場又一場改革,醫藥零售自然也無法回避來自電商企業的強勢進攻。雖然目前這個行業還存在一定的發展空間,行業增長也并未結束,但依然需要密切觀察兩者的力量角逐。

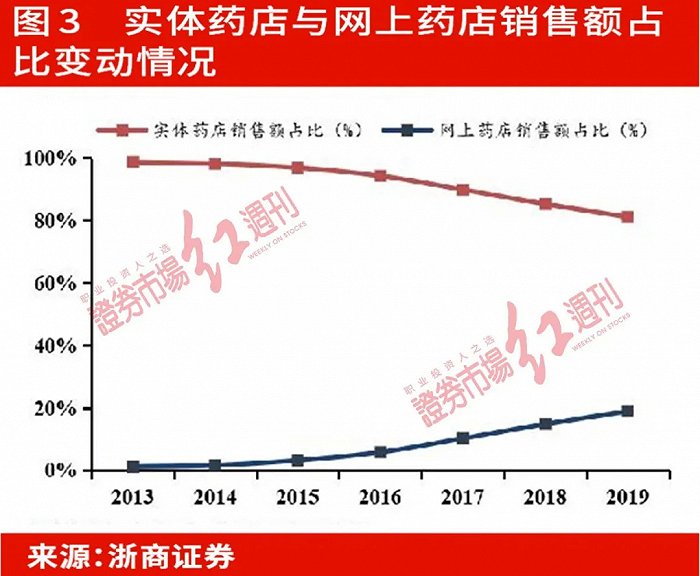

從醫藥電商誕生以來,網上藥店的銷售額占比不斷提升,不過網上藥店的增長主要集中在醫療器械方向、計生用品和保健品等方向,藥品銷售增速遠不及連鎖藥店龍頭,醫藥電商與連鎖藥店龍頭尚未形成激烈的競爭關系。

互聯網過去憑借高效率和低價的策略在其他行業頻頻勝出,各種補貼和價格戰尤其給消費者感受最深,但是在有一定特殊性的醫藥零售領域,低價策略看起來卻不大奏效。目前醫藥電商盈利能力(ROE)基本為負,毛利率與凈利率均遠低于連鎖藥店。醫藥電商的銷售額相對較低,上游議價能力低于零售藥店龍頭。醫藥電商的售價并未明顯低于零售藥店,不過毛利率卻遠低于連鎖藥店,網上藥店看起來銷售費用較低,但網上藥店在整體供應鏈控制上競爭力較弱,價格優勢并不強。

對于行業更大的增量空間——處方藥外流,網上藥店也并不占優勢,目前網上藥店很少對執業醫生培訓進行布局,隨著后期醫藥零售管控的嚴格化,人員配置或將成為承接處方外流的門檻。在醫保領域網上藥店也處于絕對的劣勢,互聯網醫保放開,需要專業的人員服務,需要特定的處方審核流程,目前京東健康僅在天津市通過與醫院合作進行了醫保的打通,可復制性較弱;阿里健康在多城市試行醫保支付,尚未有成功案例。

所以短期來看,網上藥店和連鎖藥店還構不成太大的競爭力,不過后續網上藥店會通過什么樣的方式來提高自己的占比,仍未可知,力量的天平最終如何傾斜很難預料。

其實,線上線下除了是競爭的關系,彼此之間更能展開合作,對行業也是更好的發展推動。目前很多連鎖藥店企業與叮當快藥、美團買藥等都建立了合作。看起來線下藥店在和線上售藥平臺的合作過程中損失了一些毛利,但線上平臺的合作方要求卻更高,可以幫助篩選掉一些實力較弱的零售門店。這樣進一步可以提升雙方合作的市場占有率,更有利于連鎖醫藥零售龍頭的發展壯大。

最后,結合當下的估值和股價來看,目前連鎖藥店已經進入較為舒適的擊球區。對于連鎖藥店行業,2020年因疫情帶來的高基數增長壓力,隨著2021年三季度以后的季報公布會逐步恢復正常,數據呈穩步增長,確定性較高。而2021年整體醫藥板塊的大幅殺估值帶動藥店的估值分位到了歷史最低估值區間,疊加股價的大幅下跌,普遍在50%~60%的跌幅,估值和股價進一步下殺的空間極為有限。

因此,基于經營數據的逐步好轉以及估值和股價的底部區域,結合一定的政策利好,投資價值凸顯。預計近期會公布互聯網處方藥管理辦法(目前還未公布),較大概率新的管理方案更加有利于線下連鎖藥店。處方藥外流逐步推進也有利于連鎖藥店進一步擴大營收空間。藥店涉及民生,商務部發文鼓勵培育500億以上收入規模的企業方便統一管理,未來上市龍頭公司大概率勝出,可以重點留意幾家頭部企業。