文|CBNData消費站 章曉莎

編輯|熊乙

2021年的最后一個月,線下消費領域負面聲音不斷。餐飲圈里,前有海底撈宣布年前關停300家門店,旗下4個快餐副牌也處境“涼涼”;后有茶顏悅色因關店降薪把自己“吵”上熱搜,輕食餐廳新元素宣布破產清算。線下美妝市場局面也不容樂觀,愛茉莉太平洋宣布要將旗下品牌在中國開設的800多家門店縮減至140家左右;才遞表上市的KK集團,也被爆出4個月內閉店72家,其中,去年風頭無兩的美妝集合店品牌THE COLORIST調色師就關店22家。年底復又反彈的新冠疫情,更是給線下消費蒙上一層陰影。

盡管年末的表現看起來凄哀一片,但我們不能否認線下消費在這一年的熱度。尤其是2021年夏天,資本圈接連掀起“烘焙熱”、“粉面熱”,單店近億元的估值“神話”,在Manner Coffee、M Stand、喜茶、墨茉點心局等多個品牌身上輪番上演。也是在這一年,奈雪的茶、海倫司酒館成功登陸資本市場;更有鹵味品牌紫燕百味雞,中式快餐品牌老娘舅、老鄉雞,連鎖正餐品牌撈王、綠茶等先后排隊沖擊上市。

2021年,喜憂參半的線下消費市場,有太多故事值得書寫。CBNData特推出“2021線下消費市場年度策劃”,與您共探線下消費這一年的起落沉浮。

零售市場“線下香”,餐飲業成“排頭兵”

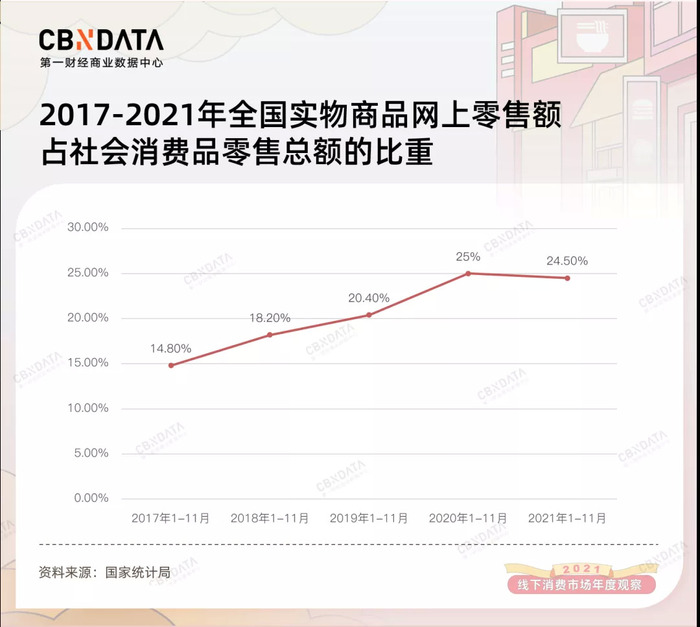

疫情最為嚴重的2020年,線下消費遭受嚴重打擊,相反的,網絡購物極速升溫。網紅直播、公益直播、縣域“自救”直播等賣貨方式熱度空前,這直接推動2020年1-11月全國實物商品網上零售額歷史性的達到社會消費品零售額四分之一的比重。而在2021年的1-11月,這個比重出現20年來的首次下降。這一方面意味著疫情重創下的線下消費在2021年得到復蘇,另一方面也意味著線上消費在社會消費中比重的增長已然接近觸頂。體量巨大的線下市場,將重新獲得廣大商業玩家的重視。

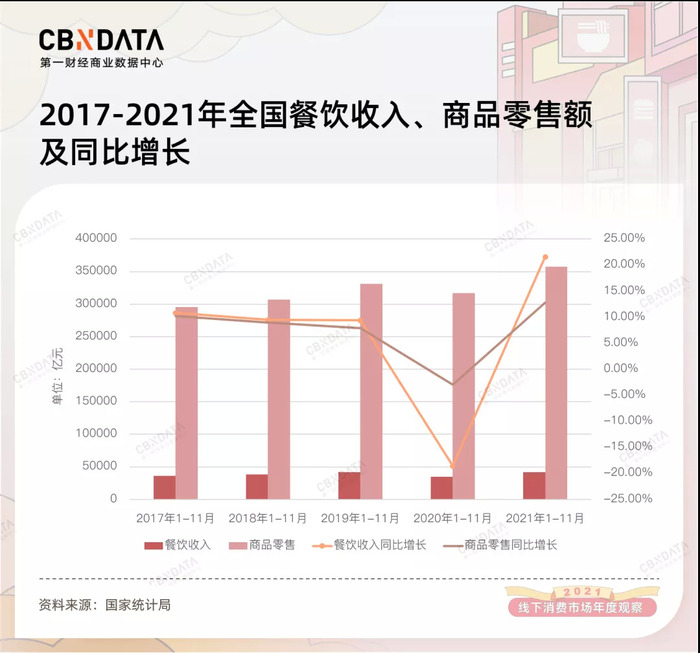

從消費類型來看,餐飲行業的復蘇對線下消費的增長起到顯著拉動作用。2020年1-11月,全國餐飲收入在疫情沖擊下同比大跌18.6%。但到了2021年,在疫情依舊反復的情況下,全國餐飲收入強勢反彈21.6%,回歸2019年同期水平。

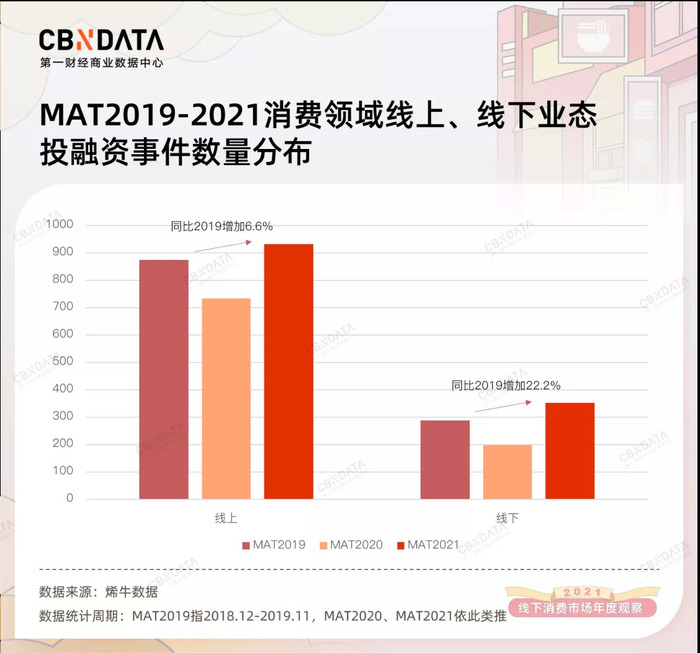

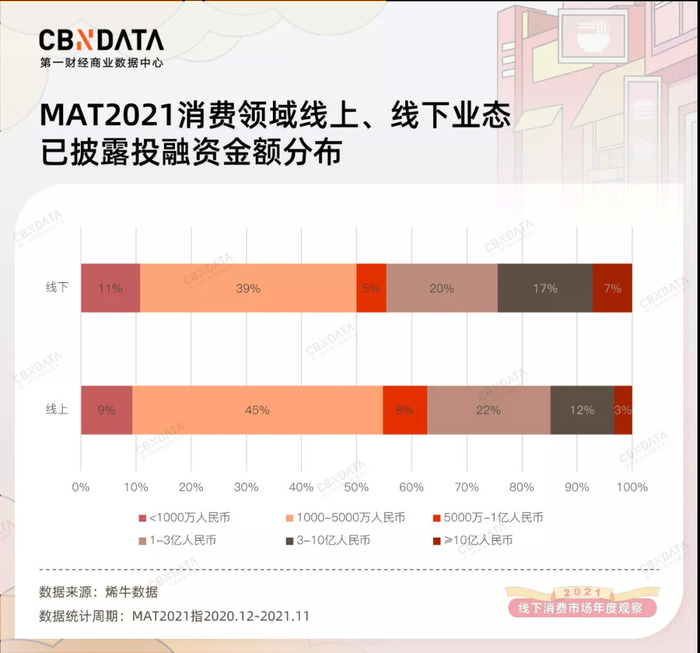

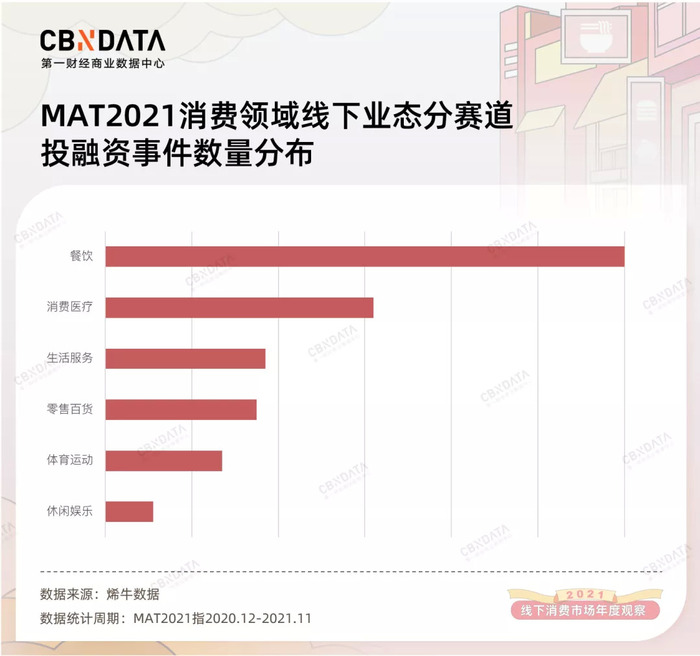

線下市場尤其是餐飲業的回溫,也同樣在資本熱度方面得到印證。烯牛數據顯示,2021年消費領域資本熱度擺脫疫情陰影強勢回溫。其中,線下業態投融資事件數同比2019年大增22.2%,是線上增幅的超3倍。線下業態中大額融資事件(已披露融資金額在1億元人民幣以上)的占比,也比線上業態高出7個百分點。

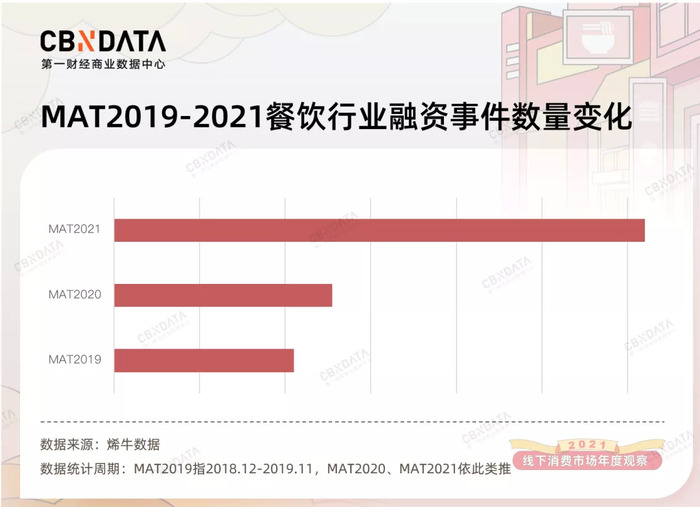

而具體到賽道,餐飲是線下業態中資本熱度最高的領域,2021年投融資事件數是第二名“消費醫療”的近2倍。從時間線來看,2021年餐飲行業投融資事件數更是達到2019年的2.4倍。

小店VS大店線下業態:“集約”與“鋪張”并行

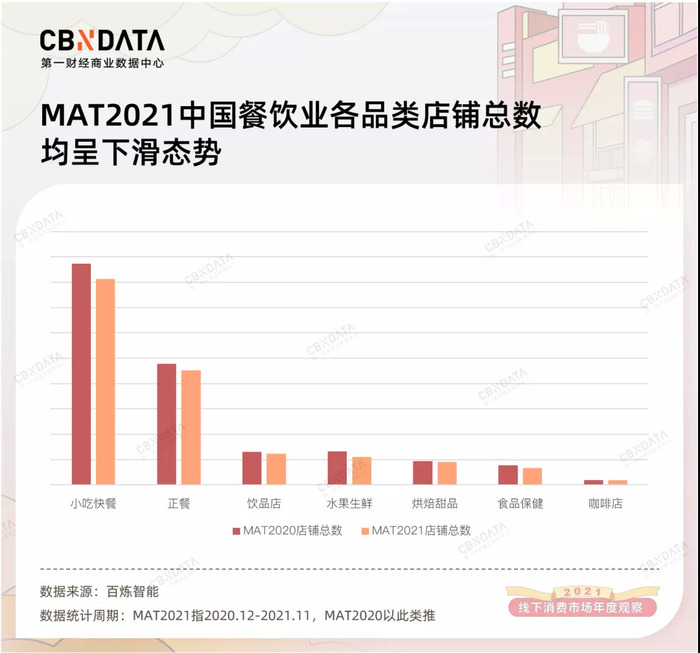

不論從社會零售貢獻度還是從資本熱度看,餐飲業都是2021年線下消費中當之無愧的“排頭兵”。但值得注意的是,從門店數量來說,2021年餐飲各品類門店數較2020年均有明顯下滑。

2020年,很多餐飲品牌在疫情之下關店或暫緩拓店,不少業主為盤活閑置門店讓利出租,使得餐飲業出現一波“租金紅利期”,部分連鎖品牌得以以較低的開店成本快速拓店。但到2021年,隨著店租的反彈以及人力、原料價格的普遍上漲,即便是行業頭部的餐飲品牌也難抵壓力。年底由海底撈、茶顏悅色等品牌連番掀起的關店潮,就是餐飲行業這一年生存不易的集中反映。

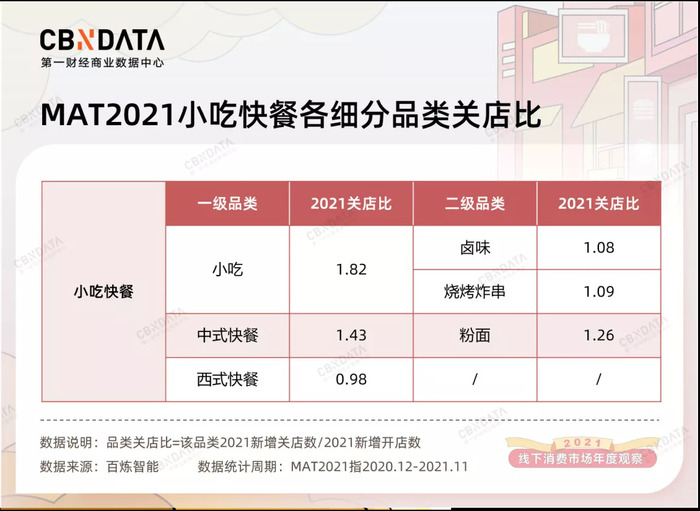

不過,一系列“小吃”、“小喝”、“小店”業態(以下統稱“小店”業態)主導了餐飲行業這一年的增長,驅動行業持續煥發生機。如果用新增關店數與新增開店數的比值(以下統稱“關店比”),來衡量細分品類在2021年的成長活力(比值越小則意味著該品類越有活力),可以發現咖啡飲品、烘焙甜品等具備消閑屬性的餐飲品類,關店比均低于正餐。而在門店數量最多的小吃快餐賽道,盡管品類整體淘汰率高于正餐,但鹵味、燒烤炸串等細分品類的關店比均顯著低于所屬的小吃品類。同樣的情況也出現在粉面及其所屬的中式快餐品類。

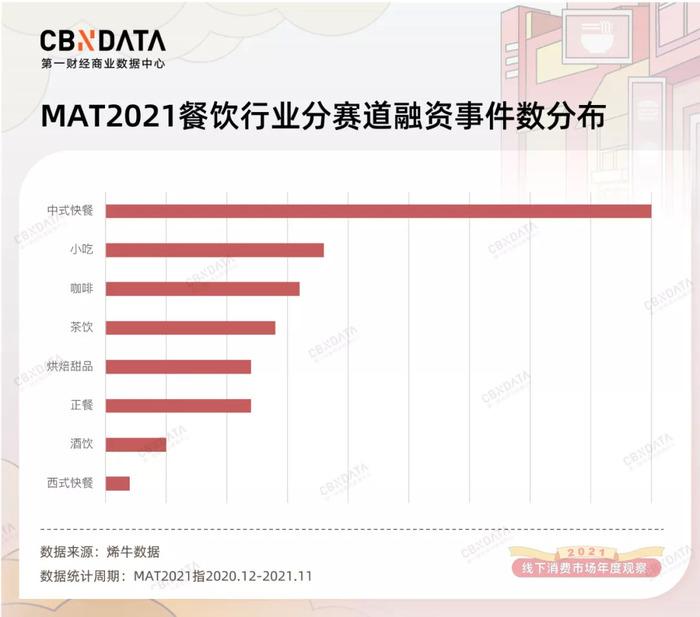

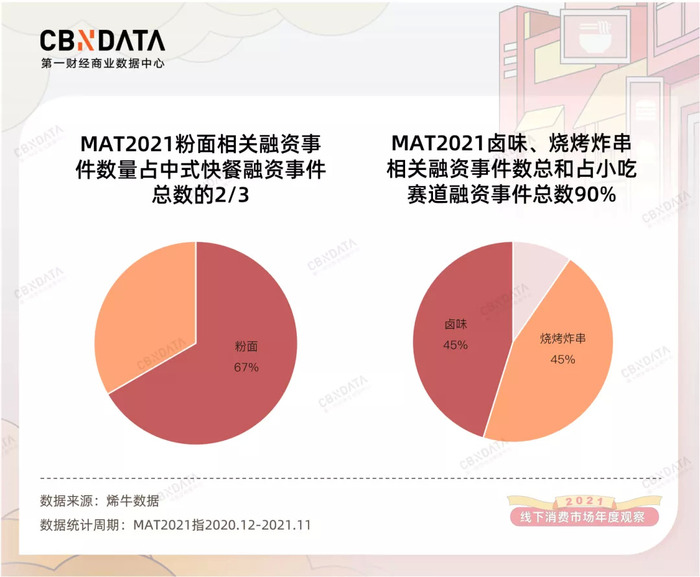

融資方面的數據表現也與此相一致。2021年,中式快餐領域發生的融資事件,在整個餐飲行業中遙遙領先,其中2/3的融資事件由粉面貢獻。而在資本熱度排名第二的小吃賽道,鹵味、燒烤炸串相關融資事件加總,更是占據該賽道融資總數的九成。咖啡、茶飲、烘焙甜品的資本熱度,也均在正餐之上。

2021年,體量更輕盈的“小店”業態,成為餐飲行業中最具活力的一部分。這一行業特點,被資本風向和實際門店數據雙雙印證。

餐飲行業“小店”業態當道,一定程度上反映了餐飲從業者、行業投資人對于風險把控的重視。后疫情時代,不定期反撲的疫情,隨時可能成為餐飲業的“黑天鵝”。面積更大、員工更多、SKU更豐富的“大店”,負擔著更高的運營成本,對穩定客流的倚賴度也更高,在風險抵御方面不占優勢。而疫情下消費者的消費行為普遍收緊,更為謹慎的小聚、小樂型消費漸成主流。作為結果,彈性高、風險小的“小店”業態獲得逆勢增長的機會。

進一步說,“小店”業態運營的品類通常SKU精簡、準入門檻低、標準化程度高、出餐速度快,如果能在供應鏈層面夯實基礎,即能在全國范圍內實現快速拓展,集中形成品牌勢能。最好的例子就是成立于2019年的夸父炸串和喜姐炸串,兩個品牌均以每月新增超100家簽約門店的速度快速成長,前者半年內完成3輪累計1.5億元融資,后者更是單輪拿下2.95億元融資。小吃+小店+連鎖的商業模式獲得資本肯定。

正餐品牌也在積極“下行”,發展出更輕盈的“輕正餐”甚至快餐模式。例如,西貝旗下賈國龍功夫菜于2021年底升級,“預制菜復熱”變“現炒簡餐”,人均消費也由百元降至65元;外婆家在江浙力推只供應一道主菜的子品牌“老鴨集”,門店面積縮至300平左右(外婆家單店面積多在500-600平左右),員工配置僅10余人;眉州東坡也開出副牌眉州東坡小酒館,少硬菜、多小吃的菜單設計,既能接待社交小聚,也能成為打工人簡單解決一頓的選擇。更有海底撈接連試水十余個快餐副牌,盡管多個副牌被曝關停,但至少說明小店化、單品化、快餐化具備商業前景,同時也是疫情下餐飲大品牌均攤風險的普遍選擇。

不過,“小店”業態橫行并不意味著“大店”業態在沒落。茶飲咖啡是餐飲業態中最熱衷布局大店的品類。2021年9月,喜茶在深圳開出首家手造店,門店占據整個三層獨棟建筑;奈雪的茶也始終堅持將店均面積保持在200平米左右;更有西安獨立咖啡品牌Sugarman素飲 糖人,挨著星巴克開出1200平米大店,試圖成為網紅打卡地標。

在美妝、服飾領域,“大店”更是主流,甚至流行面積驚人的“超級大店”模式。

美妝集合店品牌HAYDON黑洞采取“一城一店,一店覆蓋全城”的發展模式,入駐的每個城市中只開設一家面積超1000平米的門店。營造大面積的沉浸式、高顏值空間,幾乎是所有美妝集合店的的共同特征。

創立于2021年4月的“三坑”集合店品牌詩與萬花鏡,其位于上海靜安寺的首店占地面積1100平米,號稱要做Z世代的城市迪士尼。2021年夏天,無性別服裝品牌bosie在淮海中路開出首家面積達2000平米的超級大店,提供吃喝玩樂購多重體驗。中國李寧也在成都開出其全國最大的中國李寧時尚店,同時也是其首家城市主題概念店,面積超過1000平米。

左:bosie 淮海中路店內景|圖片來源:贏商網,右:詩與萬花鏡上海靜安寺首店內景|圖片來源:36氪

咨詢公司科爾尼在其發布的《2021年全球零售發展指數報告》中指出,中國的零售業態正在從以前以商品為中心的商業思維轉向以體驗為中心的業態創新。開大店、搞體驗,品牌不以賺錢為目的的“鋪張”行為,意在塑造品牌文化,提升用戶黏性,聯動線上線下消費,為更長期的商業利益做考量。

大品牌愛“上街”,“不上臺面”的品類進商場

在門店選址方面,線下業態也呈現出一個有趣的“對立”現象。以往非商場、商業步行街不進的品類,紛紛選址或僻靜閑適或優雅小資的街區,與歷史建筑、文藝地標比鄰而居;相反的,那些看起來難登大雅之堂的品類,卻改頭換面開進百貨商場、購物中心和高檔寫字樓。

起家于線上的新消費品牌,很多都傾向于將品牌線下首店/旗艦店/主題店等開進有調性的街區;那些渴望親近新一代消費者的品牌,也熱衷于“上街”營業。

2021年9月,三頓半將第一家線下概念店開在了上海最有名的網紅街道之一安福路,與HARMAY話梅、Brandy Melville成為鄰居;12月初,潮流服飾品牌INXX旗下inxxstreet全國首家旗艦店在杭州南宋御街的一處文化遺址開業,將宋代建筑風格與現代時尚元素相結合。中國李寧首家城市主題概念店選址成都寬窄巷子,門店保留原有建筑基礎,并融入成都市井氣息,試圖以“一城一店一風格”的模式深耕地方市場。

隨著打卡文化在年輕一代消費者中日益盛行,以及街區景點化改造成為地方優化城市空間的重要舉措,是否進駐網紅街區,已然成為評判一個消費品牌夠不夠Z世代、能否“拿捏”潮流的重要標準。相應的,打造特色街區,爭搶品牌首店、特色店入駐其中,也被越來越多城市視作一項商業“工程”。

擁有“巨富長”、安福路、武康路等網紅街區的上海,應該是全國街區文化最為盛行的城市。近年來,杭州也積極推進歷史街區改造和街區新造,例如升級后的清河坊歷史街區、網紅新地標天目里街區等。成都也全面推進建設特色街區21條,新建的銀杏公園街區也將于2022年亮相。線下消費,正日益作為品牌與城市對話、競合的結果而存在。

把門店開進商場的品牌則多集中于餐飲業。以面館為例,據贏商網2021年7月的報道,蘭州拉面新品牌陳香貴、馬記永和張拉拉開在購物中心的門店比例,分別高達76%、84%和81%。小吃賽道,半年內拿下3輪融資的夸父炸串,則是第一個將街頭炸串開進一線商場的品牌。

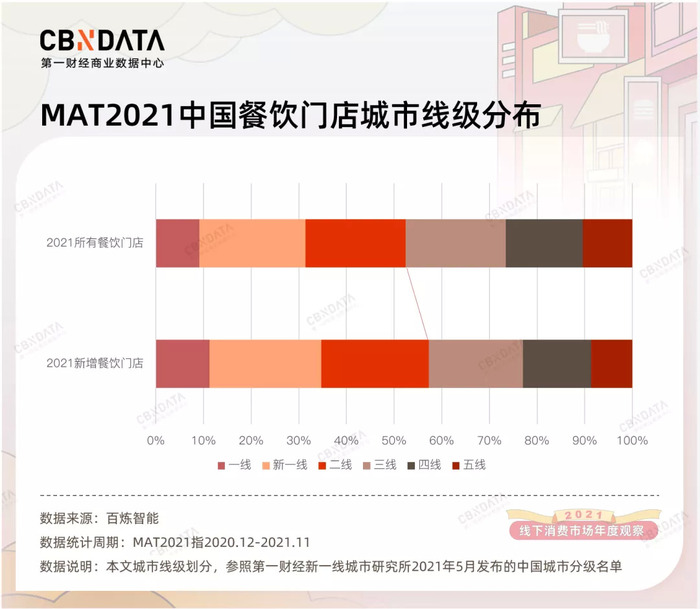

小餐飲“上行”的現象,從這一年的餐飲門店大數據中也可見一斑。百煉智能相關數據顯示,2021年新增餐飲門店在一線、新一線、二線城市的分布比例,均高于整個大盤。餐飲業向高線級城市布局的傾向,疊加前文所述“小吃”“小喝”“小店”成為餐飲業領跑業態,使得餐飲品牌的選址升級成為必選項。

選址升級后,為了沖淡更高昂的成本壓力,餐飲品牌通過提升客單價、拓寬消費場景等方式提升門店利用率。以鹵味為例,進駐商場的鹵味品牌,在菜單設計上往往增加拌粉、鹵面等飽腹主食,并在空間有限的門店內開辟堂食區,滿足消費者坐下來簡單解決一頓的需求。這一方面提升了客單價,另一方面也將鹵味的消閑、佐餐屬性拓展到正餐范疇。面館品牌中,和府撈面改造部分門店,開出新品牌“和府小酒小面”,除了提供面食外,還增加酒、燒烤、鹵味等產品,甚至針對閑時場景推出下午茶套餐,拉長營業時間,豐富消費場景。

新烘焙品牌在產品設計上,一方面把產品形態做小,強化解饞零食屬性,同時適合辦公室分享場景;另一方面也推出延長保質期的伴手禮產品,滿足節慶送禮需求,以多種形式拓展消費場景。更“豪氣”的案例是老鄉雞。其華南首店落地深圳福田卓悅中心,挨著喜茶開出近300平米的門店。除了賣快餐,這家店還能實現日茶夜酒的業態轉換,試圖將門店利用率拉到極致。

而那些門店面積狹小的品牌,有的通過極具辨識度的潮酷門臉設計,吸引過路消費者進店消費甚至自拍打卡,例如國潮畫風的墨茉點心局、虎頭局渣打餅行;有的則通過抓人眼球的外包裝設計,讓商品本身成為行走的廣告牌,甚至是Z世代潮人逛街拍照的新道具,例如喜姐炸串。

墨茉點心局門店裝修采用大量紅藍調霓虹燈,凸顯國潮特色|圖片來源:微博@墨茉點心局

喜姐炸串人民幣配色的包裝設計|圖片來源:36氪

小吃小喝業態選址升級的邏輯,其實也在于擺脫品類“上不了臺面”的低端屬性,提升品類價值感,為講好新的商業故事做準備。

“圍城”效應:二三線原生品牌進軍一線,一線品牌謀下沉

來到品牌層面,線下消費行業的品牌創業呈現出一定的地域特征。在整個消費領域以及線上消費賽道,上北深杭廣穩穩占據2021獲融資品牌TOP10歸屬城市中的頭部席位。

但到了線下賽道尤其是餐飲賽道,創業地圖中一下涌現出不少新面孔。擁有文和友、茶顏悅色、墨茉點心局等一眾網紅品牌的長沙,在線下業態創業地圖中力壓廣州殺進前五,在餐飲賽道則排名第四。除了長沙,生長出鄉村基、周師兄火鍋的重慶,以及誕生新中式國風茶飲品牌霸王茶姬的昆明也擠進了TOP10席位。

餐飲業尤其呈現出創業力量百花齊放的興盛態勢。而城市基因的多元化,使得餐飲品牌在商業版圖拓展上呈現出“圍城”效應:二三線城市原生品牌積極進軍一線城市,一線城市品牌則試圖謀取下沉市場。

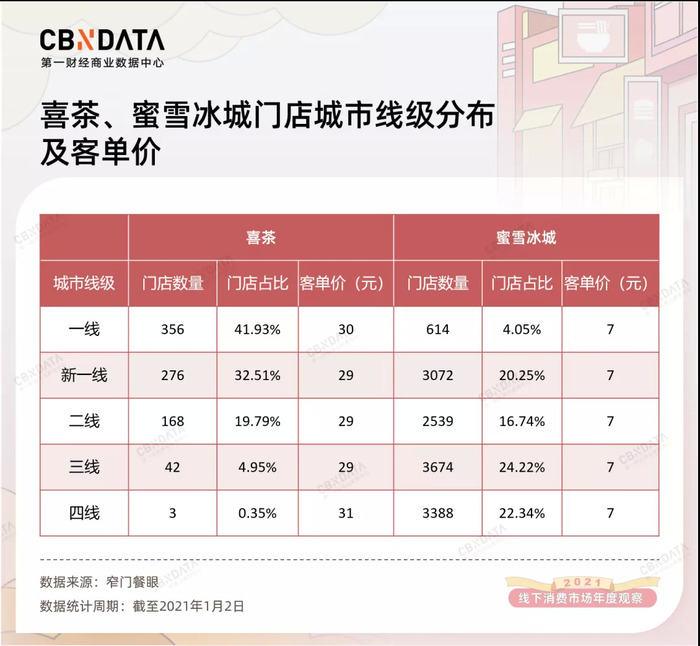

分別起家于安徽合肥、河南鄭州的老鄉雞、蜜雪冰城,是二三線城市原生品牌中“上行”攻勢最猛的代表。頭頂極致性價比光環的蜜雪冰城,已經不滿足于只講下沉市場的故事。窄門餐眼數據顯示,客單價僅7元的蜜雪冰城,位于一線/新一線城市的門店比例已接近25%。

據相關媒體報道,蜜雪冰城在上海新開的門店高調進駐法式小資街區長樂路,位于田子坊的門店也開在喜茶斜對面。在洗腦主題曲“蜜雪冰城甜蜜蜜”全網爆紅的推動下,蜜雪冰城在一線城市的經營狀況也被帶起一波熱度。

憑借土味營銷掌握流量密碼的老鄉雞,在進軍一線城市時則忙著脫下“土味”外衣,不遺余力地“取悅”城市白領:在深圳開出莫蘭迪配色輕奢風門店,在上海布局凸顯自然理念的城市綠洲主題店,在北京則開起主打新鮮有機的農場旗艦店,經營時段和品類均作了升級,還成了小紅書種草投放的常客。

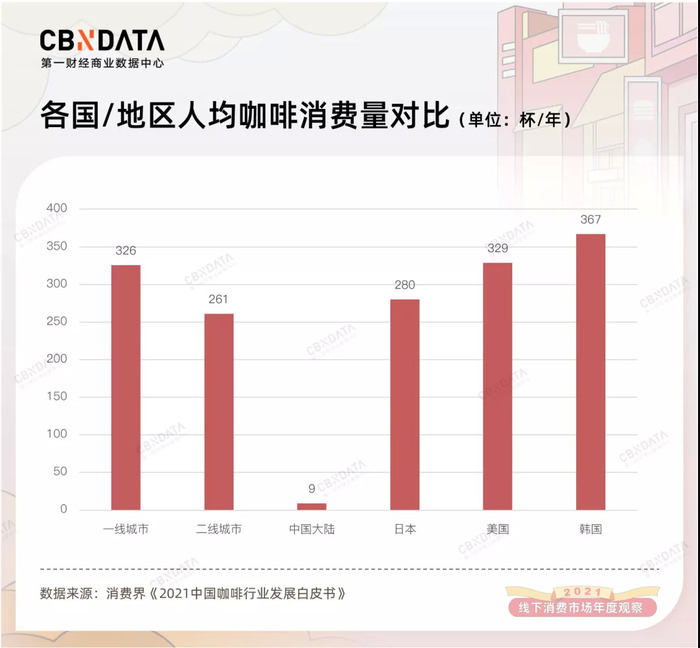

而在目光向下的品牌中,咖啡是下沉野心最大的品類。消費界發布的《2021中國咖啡行業發展白皮書》顯示,中國一二線城市咖啡的滲透率已達67%,人均咖啡消費量已接近日、美、韓等成熟咖啡市場水平。但中國大陸整體的人均咖啡年消費量卻只有9杯/人/年,這意味著下沉市場的咖啡消費增量空間巨大。而在市場供給端,德勤《中國現磨咖啡行業白皮書(2021)》顯示,截至2020年底,中國10.8萬家咖啡館中,位于二線及以上城市的占比達75%,三線及以下城市精品咖啡館的占比則不足1%。

發家于一二線城市的咖啡品牌,近年來開始加速下沉。2021年1月,瑞幸咖啡開啟0加盟費招募“新零售合作伙伴”計劃。在開放加盟的城市列表中,省會城市和熱門二線城市并未被包含在內,品牌滲透低線級市場的意圖明顯。

洋咖啡品牌也對下沉市場虎視眈眈。2020年,星巴克宣布將加快“啡快”門店的下沉。數據顯示,星巴克在中國二三線城市的門店數量,已經超過其在一線城市的分布。2019年初才進中國的Tims,在一線城市迅速鋪開的同時,也同步開啟二三線城市布局,未來可能嘗試發展加盟店。

除了咖啡,正餐、洋品牌快餐也將拓展下沉市場放在重要地位。2020年8月,肯德基“小鎮模式”首店落戶2019年才正式脫貧的河南新鄉封丘縣,首次發力縣域市場。2021年以來,肯德基和麥當勞不斷開發肉夾饃、熱干面等單價10元以內的中餐新品,也被業內人士視作為下沉市場擴張做準備之舉。海底撈在2020年三季度至2021年一季度的9個月間大舉擴張,其中四線城市門店翻番,五線城市門店數量更是猛增12倍。

不過,“圍城”外的世界并沒有想象中美好。

下沉品牌謀“上行”能一帆風順嗎?蜜雪冰城在一線城市核心商圈開店,光是店租成本較三四線城市就要翻上好幾番,但客單價卻與三四線城市一致,門店回本周期只能被不斷拉長。疫情之下,盡管“一線城市也有下沉市場”的社會現實被更多人看到,這似乎讓下沉品牌在一線城市看到了機會,但說到底,一線城市消費者的價格敏感畢竟有限,對極致性價比“嘗鮮”之后,消費者復購率能有多高并不明朗。在高線級消費市場,品牌的“價值感”輸出或許更重要。不然,老鄉雞也沒必要不遺余力地升級品牌調性,以適應一線城市的消費審美了。

而在謀下沉的品牌中,代價最沉痛的當屬海底撈。2021年四季度,海底撈一口氣關停了300家門店,其中五線城市關店率最高,達到25%。關店潮之下,海底撈股價也一度跌破發行價。百勝中國2021財年三季度創下單季度開店數量歷史新高,但激進的拓店節奏,也是肯德基同店銷售下跌8%的重要原因。

一線品牌下沉,無論在選址還是在消費者心智教育方面都容易遭遇水土不服。以咖啡為例,相關調研顯示,中國消費者喝咖啡的主要訴求還是在于生理上的提神醒腦。在工作壓力大的一線城市,咖啡成為很多打工人的剛需消費。但在下沉市場,咖啡的剛需性并不突出,咖啡消費習慣的培育并非易事。

不甘心屈居一隅,是所有尋求長期增長的品牌都有的“偏執”。但擺脫地域基因限制成功實現走南闖北絕非易事。一個有趣的現象在于,那些看似出身下沉的品牌,其實并非來自小地方。例如2021年備受資本青睞的蘭州拉面品牌馬記永、張拉拉、陳香貴等,無一不是起家于上海的玩家。這樣看來,這些品牌借資本之力高舉高打高調拓店的路線也就不足為奇了。品牌基因確實注定了很多事情,而如何突破基因限制,則將是另一個全新的故事。