文|蘇寧金融研究院投資策略研究中心主任 顧慧君

我國龐大的人口基數、持續的收入增長以及老齡化趨勢等因素使得醫療服務成為最具投資前景的賽道之一。廣義的醫療服務包括診斷服務、醫療研發外包服務、醫院以及醫療美容服務等。鑒于醫療研發外包服務與其余醫療服務的分析邏輯有較大差異,本文對醫療服務行業的分析不包括醫療研發外包服務。

本文主要從政策、需求、供給、業績、估值等角度展開分析,以饗讀者。

醫療服務行業的政策分析

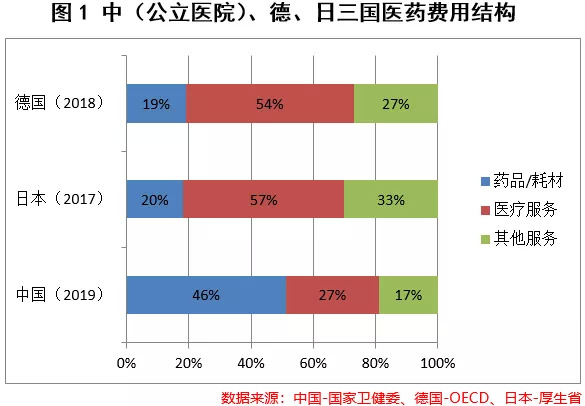

醫療服務的定價一直是個難題,醫療服務行業的政策主要圍繞醫療服務的價格改革展開。從圖1可以看出,相對于德國、日本等國家而言,我國藥品/耗材的相關費用在醫藥總費用中占比過高。以藥養醫政策和實踐層面的醫藥費用項目結算制,導致藥品/耗材回扣、醫藥費用虛高等問題滋長泛濫。如何正本清源,還原醫藥費用總盤子中藥品、耗材以及醫療服務的成本,對于完善醫療服務定價機制,形成廣覆蓋、可負擔的醫療保障體系至關重要。

2021年8月31日,國家醫保局等八部門發布了經中央全面深化改革委員會第十九次會議審議通過的《深化醫療服務價格改革試點方案》。該方案明確在建立健全以下五大機制上進行探索:一是更可持續的總量調控機制;二是規范有序的價格分類形成機制;三是靈敏有度的價格動態調整機制;四是目標導向的價格項目管理機制;五是嚴密高效的價格監督考核機制。

《試點方案》的政策取向試圖在短期內通過取消藥品、耗材加成、集中帶量采購等措施,降低藥品、耗材在醫藥費用中的整體占比,循序漸進優化醫療服務價格;從中期來看,《試點方案》通過將醫療項目區分為通用型項目和復雜性項目,輔之以DRG(疾病診斷相關分組)、DIP(基于大數據的病種分值付費)等醫療服務收付實現方式,形成科學的、可評估的、市場參與程度不等的價格分類和管理機制;從長期來看,《試點方案》將進一步規范民營醫院醫療服務的收費,有利于目前服務收費緊盯公立醫院、收費相對規范的民營龍頭醫院。

醫療服務需求側分析

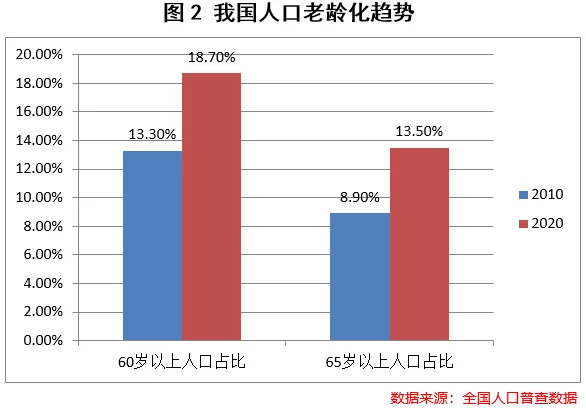

首先來看我國老齡化的趨勢(圖2)。從圖2可以看出,最近10年來,我國人口中60歲以上、65歲以上人口占比均快速上升,這一趨勢在未來將會加劇,導致對醫療服務的需求不斷攀升。

其次來看醫保的收支情況。目前,據統計基本醫保參保人員(包括居民醫保和新農合)次均住院費用醫保支付率已在60%以上,因此醫保的收支情況對醫療服務行業的影響巨大。2020年參加全國基本醫保人數為136131萬人,參保率穩定在95%以上。2020年全國基本醫保基金總收入為2.48萬億元,同比增長約為1.7%,占GDP比重約為2.4%。全國基本醫保基金總支出為2.10萬億元,同比增長約為0.9%,占GDP比重約為2.1%。拉長時間看,不考慮疫情影響,醫保支出(增速穩定在10%以上)、醫療費用和醫療機構收入(增速穩定在10%以上)均呈現增長趨勢。

最后,部分醫療服務行業,例如口腔、輔助生殖、醫療美容等行業的醫療服務需求與居民收入增速,尤其是中高收入人群的收入增速密切相關。剔除疫情的影響,我國城鎮居民人均可支配收入的年均增速接近6%,保持了較快增長的勢頭。

綜合以上分析,從中長期來看,醫療服務在未來仍有較為旺盛的需求潛力。

醫療服務供給側分析

我國醫療服務的提供主體是醫院(分為一二三級)。醫院按所有權性質不同可分為公立醫院和民營醫院,民營醫院可進一步分為民辦營利性醫療機構和民辦非營利性醫療機構,其中民辦營利性醫療機構一般為公司制醫院。2020年,民營醫院占我國醫院總數的66.5%,但在結構上呈現以下兩個顯著特征:一是專科醫院多,綜合性醫院少;二是一二三級醫院中,等級越高的醫院中民營醫院占比越少。2019年,三級醫院中民營醫院占比只有12.6%。

在收入方面,據中國衛生統計年鑒,2019年全國醫療服務市場總體規模達4.6萬億,其中非公立衛生機構的占比為13%。

醫療服務上市公司中,醫院占了很大的比重且都是民營醫院,主要集中在眼科、口腔、輔助生殖、醫療美容等領域。上述領域可從專業化程度、規模化優勢兩個方面分析。專業化程度可從人、設備兩個角度去比較;規模化優勢主要從醫療服務的可標準化程度及醫院選址兩個角度展開分析。可標準化程度越高,則這類企業的規模化潛力越大;醫院選址則是考慮醫院所在地對有相關醫療服務支付能力的需求人群的覆蓋半徑。

細分行業業績與估值分析

在醫療服務行業中,整形、眼科、口腔利潤率較高,美容、眼科、康復、口腔收入增速較快。

眼科方面,我國眼科醫療服務市場規模從2015年的507億元增長到2019年的1037億元,年復合增長率為19.6%,醫學視光、白內障、屈光手術分別占據眼科醫療服務細分市場的前三位。我國近視發生率高,隨著人口的老齡化,白內障發病率也有所上升,因此眼科市場仍有較高的增長率,這支撐了眼科上市公司的業績成長,但A股眼科領域的龍頭公司目前的動態市盈率接近100倍,對通過業績增長兌現估值的要求比較高。

口腔服務方面。2015年-2020年我國口腔醫療市場的年復合增速為9.6%,2021-2025年這一市場的年復合增速有望達到20%。目前該行業頭部上市公司的動態市盈率為78倍,歷經了大幅回調,考慮到口腔市場的潛在高速增長和疫情逐漸消退的影響,這一細分領域配置的性價比正逐步提高。

輔助生殖行業目前是藍海,需求高增,但輔助生殖服務市場受政策嚴格監管,形成了較高的行業門檻,有利于行業頭部企業。頭部上市公司在經歷大幅回調后,目前的動態市盈率近58倍,2021年、2022年預期凈利潤同比增速為39.5%和45.9%,已進入可配置區間。

醫美服務可分為手術類和非手術類兩種,2019年,非手術類占比為38%。目前,2019年國內醫美服務滲透率為3.6%,相對于發達國家而言,滲透率仍有3-6倍的提升空間。因此,醫美服務的業績成長空間中期仍比較客觀,投資主要看相關上市公司的核心競爭力、業績穩定性和估值水平。