文|每日財報 劉雨辰

2021年,受原材料價格上漲、海運成本攀升等多方面因素的影響,家電板塊整體跑輸大盤。元旦之后,家電板塊迎來一波拉升,這次會有戲嗎?

基本面利空出盡

成本攀升導致利潤空間下滑是家電板塊去年不受待見的主要原因。

首先是原材料成本。

空調、冰箱、洗衣主要由銅、鋼板、注塑件、鋁等組成,假設2021年銅、鋼板、注塑件、鋁市場價格增長 45%、36%、15%、40%。根據浙商證券的數據,2021年原材料漲價預計對空調、冰箱、洗衣機的成本提升幅度在12.1%、12.0%、16.7%。

從前三季度的業績來看,大家電前三季度營收增速 10%-20%,凈利潤增速差異較大,其中海爾遠超行業10%左右的平均水平。Q3在原材料價格上漲、海運費上漲的背景下,白電龍頭表現均欠佳,除美的、海爾(剔除卡奧斯)外營收和凈利同比為負。

其次是海運成本。

2021年年初開始海運價格上漲,北美港口擁堵疊加集裝箱 “一箱難求”加劇了運力供給的緊張,運費繼續上揚。隨著上述問題的緩解,2月—4月,運費已有回落趨勢,然而按下葫蘆卻浮起瓢。

2021年四月之后,蘇伊士運河“堵車”、鹽田港疫情爆發、德爾塔擴散等“黑天鵝”事件持續發酵,海運供需徹底失衡。特別是鹽田港疫情,讓承載中美貿易量近四分之一的港口一度陷入停擺,8-9 月波羅的海干散貨指數(BDI)環比上 57.43%。

受海運價格上行和港口艙位緊缺影響,Q3 冰洗外銷出口 量分別同比下降 21.04%、14.23%。

現在來看,原材料成本和海運成本上升造成的利空基本都出盡了。

自2021年10月以來,原材料價格已現跌勢。截止到目前,銅、鋁、ABS 及冷軋板卷價格分別較10月高點下滑了10%—30%不等。2022年供給端相關的宏觀因素都會逐步迎來邊際改善,從而在家電行業需求復蘇的同時,驅動行業整體盈利水平的恢復。

海運價格方面,發達國家的產能利用率已恢復至疫前水平,此前海運“單行道”的局面正在扭轉,西方已經不那么依靠中國了。而在運力層面,港口工人已陸續恢復正常工作,港口效率的提升將極大的釋放運力。運價拐點遵循“貨量下降——艙位利用率下降——船東降價”的傳導機制,10月份之后,運價指數單邊下滑,未來將逐步回到疫情前的水平。

綜合來看,家電板塊的利空已經出盡,另一方面,利好也撲面而來。

海內外市場齊發力

改革開放四十年來,中國家電行業完成了由早期OEM代工模式向ODM再到OBM 模式的轉變。時至今日,中國家電整體產能在全球占比60%—70%。其中,空調、冰箱和洗衣機產能全球占比分別為80%、60%、42%;小家電占全球產能的比重為50%;冰箱壓縮機占全球產能的比重為60%—70%。

中國家電產品不僅綜合性能已經達到了國際先進水平,同時還在價格、質量和設計創新方面競爭力優勢明顯,根據機電產品進出口商會口徑,中國家電制造成本相比世界其他國家至少低 15%。

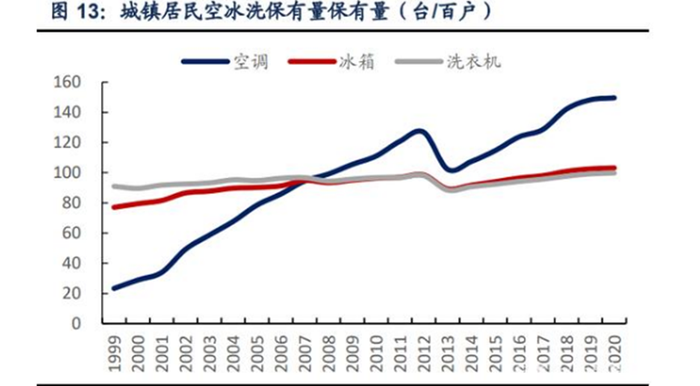

2011年家電下鄉政策基本結束后,家電市場內銷增長明顯承壓,后又經過地產周期帶動行業增長,2017年后整體市場再次進入橫盤調整期。過去10年內家電市場幾乎翻倍,但從大家電的保有量來看,近幾年城鎮和農村空冰洗每百戶保有量基本都進入緩慢增長階段。

2021年12月8日,國家發改委農村經濟司司長吳曉在國務院政策例行吹風會上表示,“鼓勵有條件的地區開展農村家電更新行動,實施 家具家裝下鄉補貼和新一輪汽車下鄉,促進農村居民耐用消費品更新換代”。

剛需類家電更新將以高能效為主,白電龍頭有望受益。

2019年—2021年前三季度,海爾、美的白電市場份額持續提升。2021年前三季度,美的空調內銷市場份額為32.7%,相比2019年提升了6.7pct,海爾則提升 1.8pct。

2019-2021H1,海爾冰箱市占率整體增長。腰尾品牌市占率持續降低,行業馬太效應加劇。以空調為例,2021年前三季度,空調行業內銷量同比增速為 7.75%,對應美的、格力、海爾增速分別為9.69%、15.27%、18.89%。

另外,前兩輪“家電下鄉”政策補貼品類以剛需類大家電為主,“共同富裕”政策與消費升級趨勢,預期將帶動可選家電加速推廣滲透。“雙碳”政策背景下,如果推出新一輪家電補貼政策,有望側重于淘汰現有高耗能類的家電產品,推廣節能且高能效類產品,有利于布局結構優化的龍頭家電企業和優質零部件公司。

除了本土市場,中國家電品牌出海也值得關注。

根據 Euromonitor 數據,2020年,海爾在亞洲大家電市場零售量排名第一,市場份額 18.6%;在北美洲排名第二,市場份額 22.0%;在澳大利亞及新西蘭排名第二,市場份額 13.4%;在中東及非洲、歐洲分別排名第三、第五。

同樣在品牌出海方面表現亮眼的還有石頭科技。

通過小米渠道,石頭科技與慕晨、紫光、俄速通、國機等出口經銷商深度合作,在海外線下渠道無論是大店還是小店均已取得不錯的進展,海外收入迅速提升,2020年全年海外收入較上年同期增長221%。在線上亞馬遜渠道,石頭科技產品雖價位較高但仍在暢銷榜前50中占據4席。

成本警報解除,經濟刺激有望帶來新的增長點,2022年,家電板塊的結構性機會值得深挖,重點聚焦龍頭。