文|零售商業財經 晴空

編輯|鶴翔

近日,名創優品再傳“謀求回港上市”,即使官方對此不予置評,但營收放緩、股價腰斬和頻繁的資本操作難免讓人浮想聯翩。

截至2022年1月6日收盤,在美國紐交所掛牌上市的名創優品(NASDAQ:MNSO)總市值相較于高點時已蒸發76.83億美元(約合人民幣490億元),超三分之二。

對于處境尷尬的名創優品來說,一方面,頭頂“百國千億萬店”小目標,自身卻多項癥結環繞;另一方面,創始人葉國富試圖跟著年輕人跑,卻對新興潮流品牌的沖擊與圍剿應接不暇。

回港IPO并非萬能解藥,名創優品正在經歷成長“陣痛期”。

01 時代窘境:山寨的無印良品,扭捏的中國品牌

“你看我們樓下門店的門頭Logo都已經換中文了,接下來的一段時間各地都會感受到。”名創優品葉國富近日表示。

靠“山寨”起家的名創優品從沒想過有一天要和“メイソウ”說再見,隱去三宅順也“聯合創始人”的身份,甚至是剔除那原本飽含創意與備受爭議的“日本基因”、大方承認他們是“中國品牌”。

2013年至今,名創優品在品牌歸屬、發展歷程、創始人信息等基礎事實的表述上展現出極強的時代屬性和品牌搖擺性。

以招股說明書為基準,在“名創優品究竟是日本的還是中國的?”一問題上,官方公開的企業簡介前后至少經歷了四大版本的變遷。

第一版:名創優品是日本品牌,中國企業只是引進方。

有跡可循的名創優品“第一版”的介紹文本如下:“MINISO名創優品是國際著名休閑百貨品牌,總部位于日本東京,由著名設計師、日本‘自然使者’三宅順也先生創辦……2013年由中國廣州財團引進,并開始全面進駐中國。”

此外,名創優品在與保加利亞、羅馬尼亞、希臘等國的企業簽約時,現場用的都是日本國旗。

第二版:名創優品“中日混血”,由三宅順也、葉國富在東京共同創立。

2020年6月,名創優品英文版官網界面(百度快照)顯示,名創優品是由三宅順也、葉國福在東京共同創立。

第三版:名創優品中國人“經營”。

2020年9月,名創優品中文版官網界面(百度快照)顯示,名創優品是由中國青年企業家葉國富先生于2013年開始經營,中國總部位于廣東省廣州市。

“第三版”強調名創優品中國總部位于廣東省廣州市,且未曾提東京和三宅順也。耐人尋味的是,這一版與同年9月24日提交的招股說明書中“非日本品牌”的定義已基本吻合,而這樣的表述與現階段“名創優品”百度百科介紹一致。

第四版:名創優品是中國品牌,由葉國富在中國廣州創辦。

如今,名創優品官方網站上赫然寫著:“2013年,品牌創始人葉國富攜家人前往日本旅行時,發現當地有很多生活家居專營店,這類店鋪銷售的日用生活百貨不僅質量好、設計美觀,價格還很實惠,而且絕大多數都是‘中國制造’。葉國富因此獲得商業靈感,并憑借自己過往在經營時尚連鎖品牌時積累下的產品開發經驗、供應鏈和渠道資源,在中國廣州創辦了‘年輕人都愛逛’的生活好物集合店——名創優品。”

圖源 / 名創優品官網

而在最近與《晚點》的對話中,葉國富再次表明:“我們一直都是中國品牌,應該說是來自于中國的全球化品牌。”

名創優品究竟是日本的還是中國的?至此,這一核心問題在2022年有了最新答案。

雖然名創優品“早期歷史”已被抹去,但互聯網是有記憶的,一些行業網站、黃頁、電商界面中,仍保留著各個時期的文字介紹和活動圖影。

不得不說,創始人葉國富是一位善于向用戶販賣“品牌錯覺”的大師,他曾長期將名創優品打造為“日本品牌”,從包裝設計、注冊日本公司,到原料產地,再到邀請日本合伙人,一頓操作下來,精心打造的“日系”人設想不立住都難。

就這樣,這個以“日本快時尚設計師品牌”的身份自居,品牌定位撞臉“大創”、風格撞臉“無印良品(MUJI)”、Logo撞臉“優衣庫”的中國企業,披上真真假假的日系外衣,做起了“最牛十元店”的生意。

不過,所謂的日本設計師品牌、首席設計師的三宅順也,僅僅只是名創優品迎合時代講故事的噱頭和幌子。

風云際會、國潮正當時,名創優品快速“自我覺醒”并迫不及待地向大眾表明自己的“中國心”,也將迎合時代、迎合消費者的“分裂感”展現得淋漓盡致。

02 新零售再辯:“最牛十元店”玩不轉BC端?

名創優品早期成功之處在于,以極簡、明亮的日系裝修和產品設計風格吸引眼球,以“極致性價比”的商業模式。

2016年,杭州馬提出“新零售”,在這個合適的時機,葉大炮公開叫板2012年馬云和王健林關于“電商在中國零售市場份額”的賭約。

隨著2020年葉國富敲響了名創優品上市的鐘聲,某種程度上也敲響了新零售之辯結束的鐘聲——實體店有希望。

然而近幾年,立足線下市場的名創優品頹勢漸顯。從2019至2021財年,名創優品連續三年陷入虧損狀態,而股價也同樣以跳水的姿態不斷滑落,距離最高點只剩下了不到一半。

新零售時代,“電商與實體”再辯,且兩者展現出明顯的“融合”態勢,實體往上、電商往下,而“最牛十元店”名創優品在BC端的表現也愈發疲軟。

B端,加盟商成風險“大頭”。

2015年起,名創優品以輕資產的托管式“類加盟”模式開啟了快速擴張,最新數據顯示,其全球門店數量突破5000家。

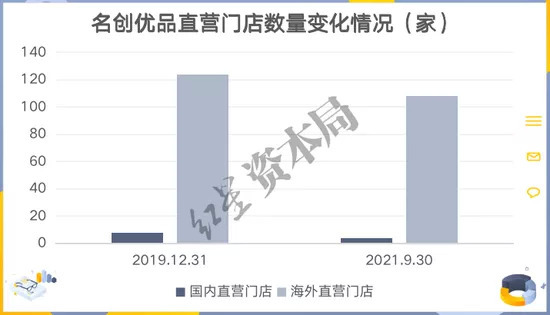

值得一提的是,門店總數在增加的同時,直營店數量卻不斷減少。截至2019年末,名創優品在國內的2543家門店中,直營門店數量為8家;而截至2021年三季度末,國內總門店數量增至3031家,直營店僅剩下4家。

圖源 / 紅星資本局

很顯然,名創優品以加盟經營作為經營主線,并獨創“投資型”的類加盟模式(LP)即加盟方承擔品牌使用費、門店租金、裝修和首批進貨的貨款;除此之外其他費用均由公司總部負責,包括員工聘用、日常管理、商品配送和促銷計劃等。

2020年數據顯示,名創優品品牌使用費為8萬元/年,一次性需要交3年,貨品保證金75萬元。由名創優品公司統一安排裝修,裝修費按2800元/平方預收,基本店鋪的面積要在200平米左右。也就是說,一家店鋪啟動的整體投資預算在200萬左右。加盟方享有每天交易額38%(食品為33%)的投資回報。

目前,名創優品在國內共有 850 個加盟商,其模式簡單概括為加盟商出錢,但不參與日常經營;店面的人員管理和日常運營,都由公司總部牢牢把控。

一方面,類加盟模式讓加盟商幫助名創優品快速占領市場,提高市場份額,在供應商面前也擁有更多話語權,擴大規模效應。但對于加盟商而言,名創優品的毛利率不足以支撐公司運營,因此風險由總部轉移、分攤至自身。

另一方面,名創優品的快速擴張嚴重依賴加盟商,加盟商層次不齊導致在與經銷商利益相關(比如說分紅)等問題意見多元,而總部的流程化管理難免遇到推行阻力。

本質上,名創優品是一家B2B企業,不斷加快擴張規模才能保證銷售額越滾越大,總部也能賺得越多。

C端,質不優、價不廉;低不成,高不就。

從成立至今,名創優品的絕招就是“極致性價比”。直到目前,名創優品門店當中95%以上的產品價格仍然維持在50元以內,也因此號稱“最牛十元店”。

名創優品擁有8000多個核心SKU,門店平均SKU數量約3000個,產品涵蓋11個品類。然而,名創優品許多基礎產品屬于OEM代工廠出品。

首先,“十元店”走量能力掌握了代工廠議價權,進而確保其毛利。然而,“價廉”的硬指標也讓部分代工廠利潤變薄,不得不“以次充好”節約成本。

1月7日消息顯示,上海消保委比較試驗50件保暖襪發現,有不少樣品宣稱使用石墨烯、遠紅外等特定纖維原料的方法達到保暖目的。經檢測,個別樣品的保溫率并不理想,其中之一便是名創優品。

圖源 / 黑貓投訴平臺

“低質”問題屢見不鮮的同時,名創優品正在失去“低價”魅力。

名創優品的優勢在于大幅縮短了從B端到C端的距離,頂多從中轉個差價。但越來越多電商平臺以“9.9元包郵”吸引著消費者不斷下單,BC之間“去中間商化”成為必然。而名創優品的OEM模式在追求真正“性價比”的消費者面前毫無優勢,最終淪為了“掛眼科”的逛逛店。

如何解決“質優和價廉”共存的矛盾,考驗著企業對“零售本質”的理解和把握。而主打“極致性價比”的名創優品,“品控”無法保證,“選品”上則面臨與網易嚴選類似的困境,即使試圖“出海”求變,也難以改變模式帶來的營收增速下滑的殘酷事實。

說到底,BC端的問題已經在名創優品的發展中逐漸顯現,并呈現出無法調和的趨勢,畢竟,這與模式本身息息相關——中間商一定是會被去掉的。

03 廣州阿富求變:潮玩便宜賣,Z世代一臉懵

疫情影響了名創優品“百國千億萬店”的小目標,雖然“走出去”遇阻,但把海外IP“引進來”則輕松很多,名創優品開始跨界嘗試新業務——潮玩集合店 TOP TOY。

名創優品選擇跨界的重要原因是,它陷入了“高不成、低不就”的窘境里:

向上提價,會改變名創優品“十元店”的核心定位,最終有可能出現對基礎定位的背離,失去原有的忠實客戶;

向下降價,名創優品似乎已經沒有可以再“低”的差價空間。“薄利多銷”的商業模式雖成就了名創優品,但是隨著其自身的規模越來越大,局限性也在不斷放大,更重要的是利潤空間有限,運營成本稍有控制不當就會導致虧損。

新消費時代,Z世代上位。

為了追趕年輕人的腳步,葉國富幾乎兩年沒有穿西裝、休閑商務裝了,但衣著年輕潮流化的廣州阿富,真的懂年輕人嗎?

殊不知,年輕人所消費的早已不是商品的原始價值,購物環境、售后服務、營銷方式、使用體驗等附加消費體驗感才是吸引消費者的核心。

圖源 / 華揚聯眾

在“不貴就不配叫新消費”的刻板印象中,潮牌似乎不能和“價廉”劃等號。而夾在國民品牌和潮牌中間的名創優品,因其模糊的品牌定位、低價低質的品牌印象,正逐漸失去Z世代的喜愛。

名創優品不懂Z世代,它是模仿者、跟風者,卻不是造風人。

在泡泡瑪特成為“盲盒第一股”的話題熱潮里,名創優品隨即公布了旗下首個獨立運營的潮玩品牌“TOP TOY”,根本上而言,潮玩賽道本身的準入門檻并不高,沒有太高的技術含量,主要的競爭圍繞在對IP的爭搶當中。

IP是Z世代的圈粉利器,也是零售行業的財富“收割機”。就潮玩市場而言,拼的就是IP。

相較泡泡瑪特,TOP TOY最大的問題在于自有IP太少,這意味著很難構建起自己的核心護城河。隨著消費者逐漸對泡泡瑪特審美疲勞,名創優品的想象空間也所剩無幾。

再者,門檻低意味著對手多,KK集團無疑是名創優品近年來較為強勁的競爭對手。KK旗下KKV、THE COLORIST調色師、X11和KK館四大品牌,產品定位、核心用戶群體都與名創優品高度相似,其玩法與名創優品有諸多相似之處。

在名創優品的官網上,可以看到品牌簡介上寫著這樣一段話:名創優品一直向大眾輸出高品質、低價格的優質產品,并堅持“低毛利、不賺快錢、永續發展”的經營哲學。

為興趣買單的Z世代不圖“便宜”,為標品買單的Z世代只要“低價”。

名創優品的誕生找到了“文化碰瓷”的捷徑,但茁壯成長離不開模式創新和文化自信。如今,追求“低價高質”的名創優品想必很難理解“10元成本公仔被炒到數千元高價”背后的核心邏輯。

“怎么回事兒?怎么Z世代們都不喜歡便宜貨了?”不知這一靈魂拷問,廣州阿富會如何回答。

隨著中華文化自信不斷增強、國潮經濟崛起,回港上市成為企業全球資金布局,拿到更多內地股民資源的又一途徑。在美股市場接連受挫的“中國品牌”——名創優品會放過這一良機嗎?

*零售商業財經 | Retail-Finance