文|深潛atom

隨著中國人口老齡化的加速到來和居民對健康支出能力的增強,康復醫療器械行業迎來了較快發展期。目前國內康復醫療器械市場玩家較多,市場占有率總體較為分散,作為頭部玩家之一,偉思醫療在2020年7月登陸科創板,是國內最早上市的康復醫療器械公司。

公開資料顯示,偉思醫療成立于2001年,總部位于南京,產品主要為電刺激類、磁刺激類、電生理類設備、耗材及配件等康復醫療器械及產品,是一家主營業務完全為康復醫療設備的上市公司。公司產品的銷售采取以經銷為主的銷售模式,對經銷商均采取買斷式銷售,原則上采取先款后貨的結算方式,這種商業模式資金投入少,存貨風險小,可以看出公司在市場上有一定的話語權。

01、快車道上已經高速行駛5年,但市場卻并不買賬

從盈利端看,偉思醫療過去五年快速增長。 2017年,2018年,2019年,2020年,2021年前三季度,公司歸母凈利潤分別為0.40億元、0.63億元、0.99億元、1.44億元、1.08億元,增速分別為為74.26%、57.08%、57.37%、44.07%、25.66%。

從營收端看,偉思醫療過去五年營收快速增長,不過近兩年增速有所回落,且與凈利潤增長較為同步。2017年、2018年、2019年、2020年、2021年前三季度,公司營業收入分別為1.44億元、2.08億元、3.19億元、3.78億元、3.03億元,增速分別為為50.67%、43.80%、53.47%、18.66%、18.91%。

△近五年營收

從長期收益能力看,偉思醫療先升后降。2017年,2018年,2019年,2020年,2021年前三季度,公司ROE分別為。31.11%、38.62%、47.03%、19.66%、7.49%,排除2020年ROE大幅降低為當年增發上市影響外,公司近兩年ROE也略微下降,公司亟需通過盈利增加來消化上市募集資金帶來的ROE大幅下降。

不過值得注意的是,市場似乎并不對公司的高成長買單,公司股價從最高點235.10元,下跌至近期100元附近震蕩,跌幅超過一半。目前,公司市值僅為70億元出頭,市盈率不足45倍,對比大幅回調后的醫療器械龍頭邁瑞醫療,市盈率仍然有53倍,這個估值似乎表現出了投資者的冷漠。

02、預收款項彰顯了商業模式的優勢,但也可能限制了增長

偉思醫療2021年三季報顯示,其應付票據及應付賬款1062.36萬,合同負債3481.85萬,合計4544.21萬元,占總負債的43.28%。其中,合同負債主要為預收貨款,驗證了其先款后貨的生產銷售模式。

結合存貨數量看,偉思醫療2021年三季報顯示,其存貨為3484.48萬,基本與合同負債數量相當,可以看做公司是嚴格按照下游需求來進行生產。這一商業模式效率較高,風險較小,但值得注意的是,這種嚴格按訂單需求來生產銷售的模式是否能快速的復制擴大規模,激發市場需求值得長期觀察。

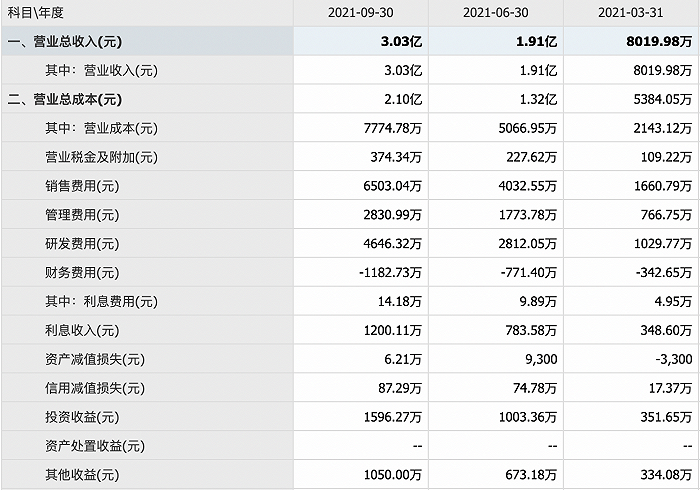

另外一點,偉思醫療的銷售費用過高,遠超其同期研發費用。2021年上半年銷售費用4033萬元人民幣,較去年同期增長24.63%,銷售費用占營業收入比為21%。變動原因主要系市場推廣費用、差旅費、薪酬增加以及新增股份支付費用所致,其中市場推廣費由去年的386萬提升至652萬。

△營業成本

目前國內康復醫療器械產品種類繁多,廠商數量眾多,行業呈現中小企業林立的局面,偉思醫療的競爭對手也逐漸增多。事實上,醫療器械企業對銷售渠道花重金進行搶占布局是固有操作,但若長期“重銷售,輕研發”,勢必對其未來期間的業務增長埋下隱患。長期以來,國產醫療器械一直面臨來自研發和自主知識產權的困難,特別是在高端醫療設備領域,仍有諸多技術短板有待補齊,研發能力必須加快提速。因此,未來偉思醫療是否會加碼研發無疑也值得關注。

03、研發投入尚可,如何想象新的成長前景

偉思醫療所處的康復醫療器械行業屬于技術密集型和多學科交叉行業,該行業研發周期較長,研發投入較大,行業內產品的同質性較為嚴重,市場競爭激烈。

偉思醫療2021年三季報顯示,公司2017年,2018年,2019年,2020年,2021年三季度研發費用分別為1304.12萬元、1854.31萬元、2738.35萬元、3428.74萬元,4646.32萬元,總體增速尚可,且2021年前三季度增速達到了94.71%。在康復醫療器械這種以技術為主要驅動的行業中,研發投入是玩家維持競爭力最基本的要求。

△近5年研發成本

但從半年報中我們可以看到,在偉思醫療的研發計劃表中有部分項目受到疫情影響未完成,偉思醫療表示將在2021年內完成,目前項目完成時間已推遲8個月。行業技術更迭日新月異,研發項目的推遲或會導致公司面臨技術和產品的競爭力下降。如研發投入達不到預期效益,也會影響到公司的整體盈收。

而更大的難題還是這些流失的研發人員轉身成為自己的競爭對手。最高法《2017年中國法院50件典型知識產權案例》中就收錄了偉思醫療與南京麥瀾德醫療科技有限公司的專利權屬糾紛案件。

據企查查披露,南京麥瀾德的法人及實際控制人為楊瑞嘉,持有公司26.15%的股份,公司另一個大股東為史志懷,其直接持有公司24.51%的股份,二人合計持有南京麥瀾德的股份超過50%。在創立南京麥瀾德之前,二人均曾在偉思醫療效力:楊瑞嘉在2007年開始擔任偉思醫療市場部經理、產品部經理,主導市場銷售等方面的工作同時,創意促成了多個電刺激類產品的研發和上市;史志懷則于2002年開始就在偉思醫療任職,主要負責產品技術的研發等工作。

兩大關鍵部門業務骨干自立門戶,雖然法院判決涉案發明專利的專利權歸偉思醫療所有,但相關方面在后續又提起了審判監督程序及其他權利糾紛的訴求,雙方圍繞多項專利的斗爭似乎并未終結。

目前,康復醫療器械的主要市場以三甲醫院為主,未來有向二級醫院、專業康復醫院、非醫療機構、社區醫院下沉的趨勢。因此,應該說市場是有的,但梳理下來,這條賽道的技術壁壘并不厚,新進的廠家如果過多,有可能中小廠家為了快速進院,利用低價繞過院內招標搶占市場,如果頭部企業產品在性能上無突出優勢或者建立起強有力的品牌壁壘,將會陷入價格戰的泥潭。

偉思醫療想在這種小而美的細分領域創造更有想象成長空間,需要更多的研發投入,不斷進行技術升級迭代研發出更多符合患者需求的產品。