文|陳根

作為1998年成立的全球頂級財富管理機構,瑞銀集團以安全保密聞名全球。于是,聲稱為客戶提供絕對安全保密的財富管理制度,使瑞士的銀行得以吸收到世界各地的巨額資產,這使瑞士成為世界上吸收離岸財富最多的國家。

曾經憑借嚴格的保密制度,但注意,這只是曾經,瑞銀集團成為金融業界當之無愧的高地,但這一看似“絕對安全”的保密制度,卻也在一定程度上為逃稅、洗錢、貪污等犯罪行為撐起了一把保護傘,成為了許多“灰色”或“黑色”錢財的理想避難所。而這種可以滋生陰暗的“安全”,從一開始就已經預示了必然滅亡的結局。

近年來,隨著監管的加碼,瑞銀集團延續百年的安全制度宣告落幕。曾經讓瑞士人引以為傲,被奉為“鎮國之寶”的銀行保密法也再不能復興瑞士銀行業昔日的榮光,刪帖背后秘密難藏,這已經是瑞銀集團不可回避的現實。

被拋棄的美國富豪

金融業是瑞士經濟的主要支柱,具有近百年歷史的瑞士銀行的保密制度又構成了瑞士金融銀行業的基石。事實上,瑞士金融業績之所以如此卓越斐然,就與這個制度有著不可分割的淵源。

早在1934年,瑞士就開始實施銀行保密制度。1934年《瑞士銀行法》的規定:瑞士銀行一律實行密碼制,為儲戶絕對保密;任何外國人和外國政府,甚至包括瑞士的國家元首和政府首腦以及法院等都無權干涉、調查和處理任何個人在瑞士銀行的存款,除非有證據證明該存款人有犯罪行為。

1977年,這種保密制度開始從法律上生效。瑞士銀行聲稱,“只要你踏入銀行,與其發生的一切都將是你的秘密。即使你沒有辦業務,或是你已經取消了賬戶,你的個人信息仍然是秘密”。

這種絕對的財產保密制度吸引了全球范圍內的富豪。事實上,自成立起來,瑞銀私行和財富管理業務就以拓展高凈值客群為目標,金融危機之后則進一步聚焦、專注高資產凈值和超高資產凈值客戶。僅在美國、瑞士和大中華地區這些或增速快、或規模大的重點市場才將服務范圍下沉到富裕客群。

于是,憑借嚴格的保密制度和極低的銀行稅率,瑞士銀行的存款得以占到全球總儲蓄額的三分之一,瑞士的金融業也因此聞名遐邇。與富人為伍,為富人提供財富保密與保管——這正是瑞士銀行的高明之處。

正如歐洲的一個汽車品牌沃爾沃,曾經也是打著安全的品牌理念讓自己的汽車脫穎而出。但試想,哪輛汽車的出產又不是經過符合標準安全的安全測試才下線的呢?因此,從某種意義上而言,安全是一個品牌最基本也是最沒有營銷價值的屬性。然而在現實中,這種產品最基本的安全卻成為了一種消費者可信賴的品牌價值屬性。

但與汽車不同的是,瑞銀集團這種打著為客戶提供絕對信息安全保密的財富管理制度,卻是一種最有效的財富積累手段——要知道,富豪們的巨額財富除了瑞士銀行之外既無人知曉,也無人可取,而只要這些富豪們出現意外事故,假以時日,瑞士銀行就可以悄無聲息地將這些財富占為己有。

這也就不難理解為什么瑞銀集團作為全球頂級財富管理機構,能夠成為唯一一家采用財富管理業務為核心發展戰略的國際大行。根據中金公司研究報告,2019年底,瑞銀集團財富管理業務僅占用集團 32%的資產,卻貢獻了57%的營收和61%的稅前利潤,遠遠高于其他大行。當然,財富管理業務之所以能創造這么驚人的利潤,其背后也有著巨大的秘密。

不僅如此,瑞銀集團雖然聲稱為客戶提供絕對信息安全保密的財富管理制度,但所謂財富“安全”的背面,卻是各種不為人知的洗錢、腐敗、逃稅等犯罪行為。為了與各種不能見光的財富成為朋友,瑞士銀行則成為保管員,借助于其“華麗”的外衣為這些財富提供一種“合法”的流動手段。可以說,這種“安全”,只不過是為許多“灰色”或“黑色”的錢財提供了理想避難所。當然,這也正是富人,以及一些國家政要與非政府組織們所需要的服務。

然而,灰色的土壤難以培養真正的安全。灰色的土壤之所以能存在,往往是在特定的歷史階段與時期。常言道,利益才是永遠的朋友。但在客戶的安全和自身的利益相較時,瑞銀集團保護的,能且只能是自己而已。正如2008年美國次貸危機而引發的全球性金融危機使瑞銀集團成為了美國司法部的討伐對象,瑞銀集團被迫交出了美國客戶名單。畢竟,如果不交出美國客戶名單,瑞銀集團就可能遭到美國司法部起訴,乃至喪失在美國本土的銀行營業執照。

很顯然,成為美國與瑞士較量博弈犧牲品的,不是瑞銀集團,而是瑞銀集團下的美國客戶。于是,成為犧牲品的美國客戶,只能根據美國法律,補交稅金、支付罰款,而美國富豪們曾經那么信任的瑞士銀行的安全,也最終離他們而去。

沒落的保密制度

2014年7月1日,美國《外國賬戶稅務合規法案》(FACTA)正式生效實施,FACTA法案要求全世界予以配合。與美國有關系的外國金融機構所屬國要與美國國稅局簽訂雙邊合規協定,旨在規定外國金融機構建立合規審查機制,對客戶或賬戶持有人進行信息盡職調查,辨別并向美國提供其掌握的美國納稅人賬戶信息,包括自然人以及美國納稅人持有比例超過10%的非金融機構。

對所有與美國有業務關系的瑞士金融機構,FACTA法案是繞不開的礁石。在FACTA法案面前,瑞士銀行對于美國客戶存在的價值幾乎已經不復存在。除了美國富豪們外,如今,中國的投資者也面臨相同的風險警示。當然也不僅僅是中國,所有加入CRS協議國家和地區的居民都面臨著這個風險。

受到美國FACTA法案啟發,為提高國際稅收信息透明度、打擊跨國避稅、遏止有害稅收競爭,2014年2月13日,世界經合組織在總部巴黎發布了全球稅收情報自動交換新標準《金融賬戶信息自動交換標準》(AEOI)。新標準及多邊協定基本參照美國FATCA法案制定,其中共同申報準則(CRS)則是AEOI的核心內容,對金融賬戶涉稅信息的交換提供了重要的制度框架。

從實質層面看,CRS的主旨就在于促進國家間的稅收情報自動交換,打擊跨境逃避稅行為。從這一宗旨出發,意圖通過跨境金融賬戶避稅的主體將會面臨新的風險,而CRS的實施將會為參與國打擊跨境避稅提供便利。這就使一國稅務主管當局與意圖通過跨境金融賬戶避稅的主體之間的博弈產生了新的變化。

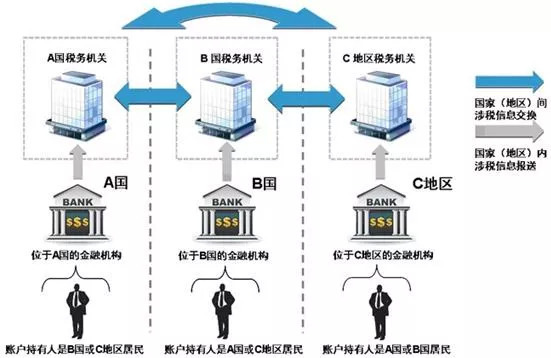

從形式層面看,首先,在CRS的交換機制上,CRS規定了金融機構收集及報送非稅收居民個人和企業賬戶信息的要求和程序。其中,CRS的交換機制可以分為三個步驟:第一,通過一國金融機構在開戶時對客戶開展的盡職調查,識別他國稅收居民個人和企業所開設的本機構賬戶;第二,金融機構向所在國稅務主管部門按年報送相關信息;第三,一國稅務主管部門與對應國家稅務主管部門進行信息交換。

CRS要求世界各國間進行自動系統化稅收情報交換,使納稅人原籍國與納稅人賬戶所在國自動分享納稅人在境外包括銀行在內的金融機構賬戶內信息。簡單說,就是在CRS信息交互的簽署國家里,所涉及的跨國居民稅務都要進行稅務信息交互。

根據中國國家稅務總局對CRS協議的解釋如下:

“標準”由主管當局間協議范本和統一報告標準兩部分內容組成。主管當局間協議范本是規范各國(地區)稅務主管當局之間如何開展金融賬戶涉稅信息自動交換的操作性文件,以互惠型模式為基礎,分為雙邊和多邊兩個版本。統一報告標準規定了金融機構收集和報送外國稅收居民個人和企業賬戶信息的相關要求和程序。

根據“標準”開展金融賬戶涉稅信息自動交換,首先由一國(地區)金融機構通過盡職調查程序識別另一國(地區)稅收居民個人和企業在該機構開立的賬戶,按年向金融機構所在國(地區)主管部門報送賬戶持有人名稱、納稅人識別號、地址、賬號、余額、利息、股息以及出售金融資產的收入等信息,再由該國(地區)稅務主管當局與賬戶持有人的居民國稅務主管當局開展信息交換,最終為各國(地區)進行跨境稅源監管提供信息支持。具體過程如下圖所示:

注:以上CRS稅務信息交換示意圖來源于中國國家稅務總局

無疑,構建全球稅收情報自動交換制度和網絡是大勢所趨,這個制度將堵塞富人和跨國公司通過離岸避稅港藏匿資產并逃避納稅義務的渠道。2019年8月15日,在國際社會步步為營的壓力下,瑞士進入CRS全球金融賬戶涉稅信息交換的正式程序。

2019年9月,聯邦議會正式宣布,向包括中國在內的新的一批33個國家和地區的稅收主管當局交換非居民金融賬戶涉稅信息。舉個例子,如果你是中國大陸身份證的人,并在瑞士銀行有存款500萬。那么,當你瑞銀開戶的時候,就會根據你的國籍填寫相應的稅務居民信息,中國公民通常所填寫的就是中國大陸的身份證號為稅務交換信息。根據CRS的協議,瑞士銀行將會把你賬戶持有人名稱、納稅人識別號、地址、賬號、余額、利息、股息以及出售金融資產的收入等信息,報給瑞士稅務局,瑞士稅務局再將你的這些信息報給中國大陸稅務局。

當瑞士迫于國際壓力,兌現諾言簽署了CRS該多邊協議那一刻開始,就標志著持續近百年、曾經讓瑞士人引以為傲,被奉為“鎮國之寶”的的銀行保密制度終于落幕。然而至今,高傲的瑞士人卻依然不肯承認。否則,全網搜索,為什么會發現與其安全風險的資訊只有零星半點,贊揚其安全制度的文章卻有大篇幅的筆墨。

更加讓我困惑的是,為什么瑞士銀行明明在2019年的9月,就開始了稅務交換,但至今,卻依然有大幅的新聞或推送在鼓吹瑞銀的安全。

具體來看,2019年9月,瑞士銀行進入CRS正式交換程序,向33個國家和地區的稅收主管當局交換非居民金融賬戶涉稅信息的事情,33個稅收主管當局包括:

Andorra, Argentina, Barbados, Belize, Brazil, Chile, China, Colombia, Cook Island, Costa Rica, Cura ao, Faroe Islands, Greenland, Hong Kong(China), India, Indonesia, Liechtenstein, Malaysia, Mauritius, Mexico, Monaco, Montserrat, New Zealand, Russia, Saint-Kitts and Nevis, Saint Martin, Saint Vincent and the Grenadines, Sainte-Lucia, Saudi Arabia, Seychelles, Singapore, South Africa, and Uruguay.

中國赫然在列。也就是說,早在2019年,瑞士銀行已經啟動了稅務信息的交換。按照協議規定,每年要交換一次,也就是說這個稅務交換信息都已經交換了3年了。那么,為什么到今天還有一些媒體或者大V在那里大贊瑞士銀行的信息保密事情?媒體從業人員故意欲蓋彌彰幫助瑞銀掩耳盜鈴,然后欺騙國人,又究竟為了什么?

而本人之所以寫這篇文章,并且這么深入詳細的跟大家談論這個問題,就是基于國際稅務環境的現實變化,以及中國國家稅務局的官方解釋,讓大家能切實認識到瑞銀曾經引以為傲的保密制度已經在2019年終結了。

然而在昨天發生了一件讓人遺憾的事情,本人一篇關于瑞士銀行保密制度的文章在人民日報上發出后的4個小時內,就被一股神奇的力量干預并刪除。而本人文章內容所涉及的,不過是瑞士銀行所為的事實而已,以及向國人客觀理性的披露有關CRS稅務交換協議下的瑞士銀行的真實情況而已,這些披露的信息只是瑞士銀行所打造的“安全”大廈的冰山一角。一些關于瑞銀的核心黑幕,尤其是對待中國大量的高凈值客戶的黑幕本人都還沒有涉及。

聲譽是銀行“硬通貨”

竭力隱瞞事實行為的背后,反而是難掩瑞銀集團因超越自己分量和實力導致逐漸走向落寞的局促。眾所周知,聲譽就是銀行的“硬通貨”,聲譽是銀行通過長期不斷努力建立起來的寶貴的無形資產。國際銀行之間不僅需要在服務價格和質量上競爭,還需要在聲譽上一比高低,因此銀行必須把聲譽作為最重要的資產加以保護。

要知道,任何意外事件、政策調整和操作失誤帶來的負面后果都有可能對聲譽帶來嚴重影響,從而嚴重打擊客戶和市場信心,影響業務開展和經營。當然,聲譽風險并非一個獨立的風險,幾乎所有的風險都可以影響和轉化為聲譽風險。

然而,瑞銀集團卻在近年來頻繁地陷入爭議和風波中。除了2008年在次貸危機中受到重創的瑞士銀行又陷入到了在美國的逃稅風波外,在印度“貧窮的茶商之子”的莫迪“打黑”背景下,瑞士也只能就范配合——2019年12月至2020年1月,瑞士當局陸續對一些印度人,以及印度人設立的開曼公司和信托發出通知:瑞士將向印度當局分享他們在瑞士的銀行賬戶信息。

于是,以“保密”著稱的瑞士,在全球透明大勢和壓力下,開始為莫迪打開了追“黑錢”的大門。可以說,今日的瑞士,能留下什么保密的事情,那就是軍刀和手表,而其他再無“保密”了。在瑞士承諾簽署CRS那一刻,在瑞士最高院裁定UBS向各國稅局分享詳細客戶信息時,幾百年的“保密”就已經徹底死了。現在,無論是什么國家,只要簽署了CRS,只要是CRS協議的成員國,所在國政府只要想“莫迪式打黑”,瑞士一樣會提供信息配合。

相較于幾百年前的輝煌和榮光,瑞士銀行在今天以及未來的世界格局與趨勢中,顯然只是一個沒落貴族的形象。在各國政府都開始意識到金融的重要性,并開始重視與建立自身的金融安全體系時,瑞士這樣一個國土面積41284平方千米,相當于我國甘肅省的面積42580平方千米的中歐國家,希望在金融領域參與到大國格局中來,就不言而欲就顯得有些尷尬。

但即便如此,中國政府還是以改革開放的心態,一視同仁的開放與接納愿意與中國共同發展的國家來參與中國的金融市場發展。然而瑞銀一些管理人員對中國以及中國客戶還是帶著骨子里的輕視,尤其是曾經“豬門”事件的發生。

2019年,瑞銀一份提到豬流感疫情的看上去無害的經濟研究報告中,作者畢業于牛津大學,在瑞銀工作了26年之久的首席經濟學家唐納文(Paul Donovan)在討論豬流感對中國消費者價格的影響時,使用“中國豬”這樣的措辭,在社交媒體上被譴責為“種族歧視”、“令人反感”。

盡管唐納文(Paul Donovan)很快就表示了道歉,但道歉卻并不代表能平息此事。在這份報告發布后的兩天內,中國最大的證券公司之一海通證券旗下海通國際證券集團有限公司宣布暫停與瑞銀證券業務往來。隨后,中國國企中國鐵建也解聘了瑞銀,不再讓后者擔任其債券發行交易的承銷商。

除了“豬門”事件外,同年,瑞銀集團還因在將近10年內向數千名客戶多收債券交易費用而在香港被罰款4億港元(合5100萬美元)。監管機構稱,該案暴露了這家瑞士銀行的“系統性”監控缺失。

根據香港證監會,2008年至2015年期間,瑞銀財富管理部門的香港客戶被迫為債券和結構性債務產品支付更高價格,因為該行對其旗艦財務管理業務的客戶所請求的交易添加額外的“利潤幅度”。與此同時,證監會還表示,瑞銀在發現不當行為后,又花了兩年時間才提交報告,不當行為涉及近3萬筆交易和在香港管理的約5000個客戶賬戶。

最后,迫于香港監管部門的壓力,UBS承諾將多收的金額連同利息全數退回受影響的客戶,以對客戶做出賠償。退回的款項總額大約是2億港元,并涉及于2008年至2017年期間以在買賣后增加利潤幅度及收取高于標準披露水平或比率的費用而多收的款項。多收款項的做法涉及約28,700宗交易,大約5,000個在香港管理的客戶的賬戶受影響。

香港證監會行政總裁歐達禮先生(Mr Ashley Alder)表示:“證監會期望所有中介人在管理客戶的買賣時秉持嚴格的誠信標準。UBS 多年來有系統地向非常大量的客戶多收款項,其操守遠遜于這些要求。雖然每次多收的款項只占每宗買賣的一小部分,但UBS的失當行為涉及欺詐及廣泛地濫用客戶對其的信任,以致它得以在有關過程中賺取其不應得到的龐大額外收入。這可以說是香港證監會行政總裁對國際金融機構少有的公開的嚴厲譴責。

隨著聲譽價值的增加,很多東西可能都會改變。隨著可以干預媒體力量的養成,有些曾經的價值觀也將不復存在。瑞銀,一家來自歐洲自由民主世界的國際銀行,一直在西方自由民主世界所標榜的追求言論自由、民主、平等、法治精神中成長起來的國際銀行,今天是否能秉承這些精神本人不知道。但我所能知道的是,我在人民日報上關于瑞銀的文章只存活了幾個小時,然后就不見了。我不知道這是為什么,也不知道這背后是否與瑞銀有關,這個背后的秘密就交給廣大的人民群眾看待了。

我甚至在想,一篇客觀講述瑞士銀行的文章,一篇客觀讓國人認識瑞士銀行當前在國際稅務實際環境格局中現實情況的文章,為什么會被刪除?這是不是可以理解為外部勢力干預中國內部事務。關于這個問題我不知道,原諒我的認知能力有限,只能交給大家自己思考了。

今天的世界已經不是幾百年前的世界,不論是瑞銀,或是其他的銀行,秉承誠實與客戶利益至上的理念才是品牌行穩致遠的強大基石。世界既然有開始,必然有結束。瑞銀的保密制度在完成歷史使命之后,終將走向它必然衰亡的宿命。面對這樣一個已經發生的事實,我們需要有勇氣去面對與接受。這雖無情,卻是實情。