文|動脈橙果局

可能是因為疫情的關系,總感覺這一年過得很快,但快的并不只有時間,還有國內醫療創新領域的發展。

這并不是在蹭熱度,而是有真實數據作為支撐。首先從政策上來講,2021年,我國共發布49條與醫療創新和轉化相關的政策,對于科研的社會引導和扶持力度進一步增強。

其次從技術上來講,據不完全統計,我國醫療健康領域在今年共有31項前沿技術取得了歷史性突破,主要集中在新冠、癌癥、康復、生殖等重度需求板塊。

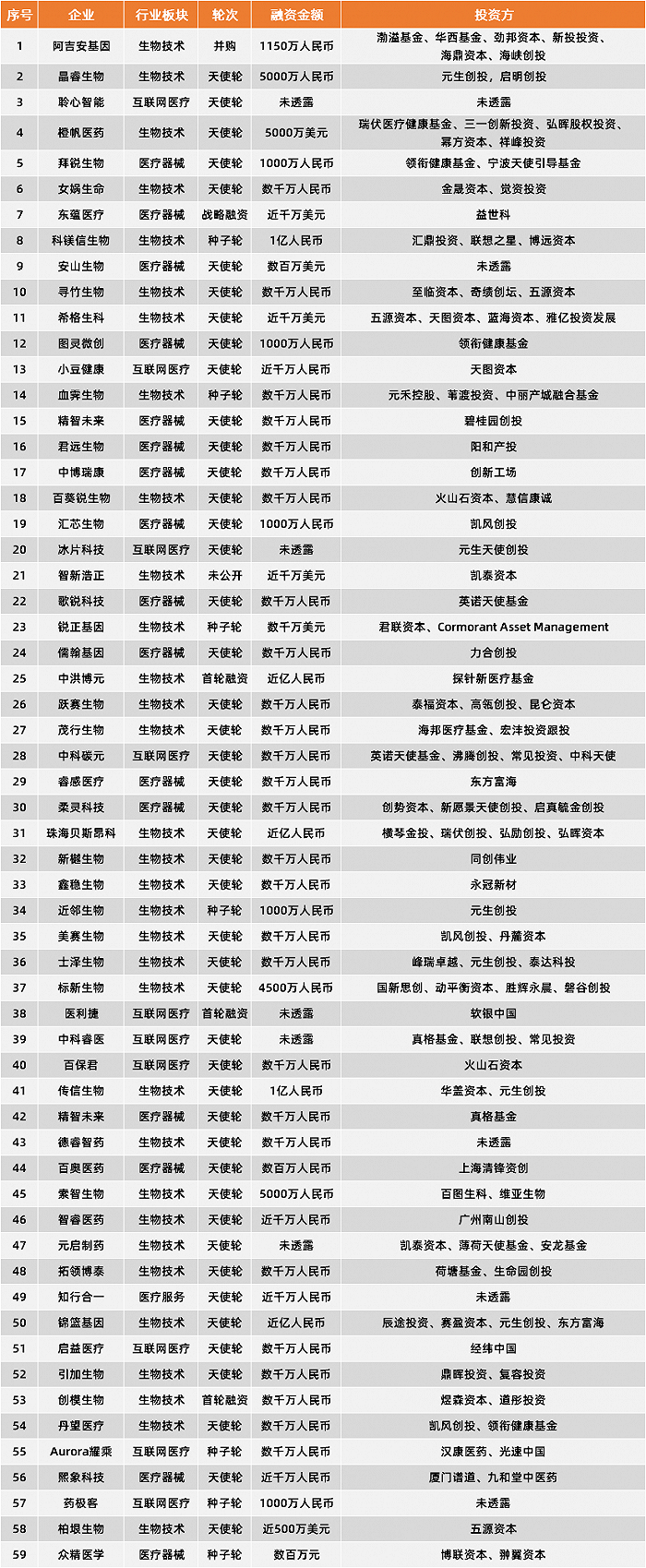

最后從創投上來講。根據動脈橙果局統計,2021年我國醫療健康領域共發生59起早期投融資事件,融資總額達到創下歷史新高的25億元,資本力量對于醫療早期項目的熱情空前高漲。

2021年注定是不平凡的,尤其對于正加速推進的醫療創新領域來說更是如此,但精彩的故事總要慢慢講。所以,在這個備受矚目的焦點板塊,究竟在這一年都講了哪些“動人心弦”的新故事?

49條政策:既要推翻“三座大山”,也要鏟平其他“小山”

欲破堅冰,政策先行。

從1985年國家層面通過立法、稅收政策支持科研成果轉化開始,我國相關職能部門就一直在如何更好地推動創新做各種各樣的嘗試。根據動脈橙果局統計,我國在近37年的時間里共出臺了435條與科研成果轉化直接相關的政策。

尤其是在近一兩年,隨著創新進程的逐步加快,大量相關政策呼之欲出。據統計,2021年,我國在科研成果轉化領域共出臺49條政策,其中國家政策16條,地方政策33條,其核心內容主要聚焦于“知識產權、人才培養、科研激勵”三個焦點板塊。

這當然是有原因的,因為政策出臺的目的就是為了解決當前行業所面臨的痛點。以知識產權為例,我國其實早在2002年出臺的《關于國家科研計劃項目研究成果知識產權管理的若干規定》中就已經在知識產權的分割上做了嘗試,但始終沒有起到應有的效果,一直到現在,知識產權的分割不明仍然是阻礙我國醫療創新領域發展的關鍵性問題。

因此,在2021年出臺的49條政策中,其中有15條都將“知識產權”列為重點內容。以國務院出臺的《“十四五”國家知識產權保護和運用規劃》為例,該政策明確表示要在“全面加強知識產權保護”、“構建便民利民知識產權服務體系”、“推進知識產權人才和文化建設”三個核心維度發力,以此解決當前知識產權所面臨的困境。

除此之外,擺在科研成果轉化前進道路上的另一大難題則是技術經理人才的短缺。相比于高精尖科研型人才,專業的技術經理人在我國創新和轉化市場上顯得更為“金貴”,這主要是因為我國當前在科技經紀人才上的巨大缺口。

為解決這一根本性問題,上海、江蘇、重慶、廣州、深圳等地均在今年出臺了加強培養技術轉移經理人的相關規定。在上海市發布的《上海市重點領域(科技創新類)“十四五”緊缺人才開發目錄》這一政策中,技術轉移人才被列入上海“十四五”緊缺人才開發目錄,這表明地方政府對于技術經理人這“最后一公里”探路者的強烈需求和高度重視。

最后一環則是對于科研人員的正向激勵。在今年出臺的政策中,在激勵方面,除了傳統地“給錢”,還有一大趨勢就是“放權”,即讓科研人員在自有專利上擁有更多主動權。以今年新修訂的《科技進步法》為例,該政策明確表示要“探索賦予科學技術人員職務科技成果所有權或者長期使用權制度”。

另外,在四川省政府出臺的《關于進一步支持科技創新的若干政策》這一條例中,表示“允許科研事業單位管理人員、科研人員以‘技術股+現金股’形式持有股權。”

但除了這些,政策在其他細小環節也在努力。比如“優化省級科技項目評審評價”、“支持地方政府與龍頭企業、高校院所共建科技成果中試熟化平臺,推動中試熟化平臺共享、共用”、“鼓勵在華外資企業、外籍科學技術人員等承擔和參與科學技術計劃項目”等,從各個方面補齊科研成果轉化現階段的短板。

25億元:一場投資機構與一批科學家的“賽跑”

當前,越來越多的投資機構開始將目光轉向早期醫療項目。

根據動脈橙果局統計,2021年我國醫療健康領域共發生59起早期投融資事件,融資總額達25億元。在這一投資熱度背后,我們看到了早期醫療項目一些新的動向。

一是生物醫藥領域成為早期投資熱點。據統計,在今年被投的59家初創企業中,生物技術類企業共有32家,其數量剛好是醫療器械企業的2倍。

生物醫藥之所以能受到投資機構的青睞,一方面是因為其在技術的稀缺性,某資深投資人告訴橙果局,對于初創型企業來說,擁有創新能力和技術是必不可少的重要環節,這一點所體現的“含金量”極高。

另一方面則是因為創新藥當前所擁有的良好市場環境。近一兩年,國家陸續出臺多項關鍵性政策扶持創新藥發展,具體體現在研發投入、新藥審批、平臺建設等關鍵環節,這無疑對于創新藥今后的發展提供了諸多可能性,也讓投資人對于創新藥有了新的期待。

二是早期項目更專注解決當下需求。通過進一步分析發現,59家初創企業主要聚焦于癌癥、新冠、生殖等當前處于重度需求的醫療細分領域。

以在今年完成5000萬元天使輪融資的晶睿生物為例,這是一家擁有創新分子酶循環篩選技術的病原體核酸現場快檢新銳企業,它的產品管線對防范新冠疫情具有突破性意義。

除此之外還有今年剛剛成立的女媧生命,這是一家自主可控、擁有完整專利授權的試管嬰兒技術服務商,主要專注于輔助生殖醫學的研發及應用,將在未來有效解決當前輔助生殖總體效率低、出生缺陷嬰兒比例高的痛點。

三是創始人普遍擁有科學家背景。在這59家初創企業中,我們發現絕大多數創始人均在此前參與過科研工作,并且其教育背景主要是世界級一流高校,尤其是在生物醫藥企業之中,這一現象尤其明顯。

比如完成超億元種子輪融資的科鎂信聯合創始人史家海博士,又比如完成約6000萬元天使輪融資的希格生科,其創始人團隊均來自哈佛大學Dana-Farber癌癥研究所。除此之外還有銳正基因創始人王永忠博士、躍賽生物創始人陳躍軍博士以及鑫穩生物創始人章新博士等。

其實這也符合當前醫療領域創業的基本規律。一方面是科研院所近年來鼓勵一部分科學家創業,并為其創造了良好的創業環境,這在一定程度上推動了一批科學家勇敢走出了實驗室;另一方面是醫療本身就屬于高精尖技術領域,尤其是在行業日益激烈的當下,初創企業更需要擁有前沿技術,因此就對創始人提出了更高的要求。

四是投資機構“瘋狂”扎堆早期醫療市場。據統計,在今年所發生的59起早期投融資事件中,共有107家投資機構參與投資,主要包括經緯中國、君聯資本、薄荷天使基金、創新工場、元生創投、凱風創投等知名投資機構。

在這其中,元生創投最為積極,今年總共參與6起早期投融資事件,投資企業分別是晶睿生物、冰片科技、近鄰生物、士澤生物、傳信生物和錦籃基因,總投資額超過3億元。

投資機構之所以將目光集體轉向早期醫療項目,其實也是“迫不得已”的改變。近年來,上市企業年輕化趨勢愈發明顯,以2020年為例,在71個上市企業中,有27個企業成立時間小于10年,這與以前醫療行業15-20年的上市周期明顯大幅壓縮。

當上市變得越來越“容易”,相應的,投融資的整體節奏也在加快。根據動脈橙果局統計,2021年上半年,我國醫療健康領域共發生546起投融資事件,投融資總額高達927億人民幣,比去年同期增長近70%。

在這樣一種“快速匹配”的投資環境下,投資機構不得不要將注意力集中在早期項目,這主要是因為當上市的步伐加快,投資界限將變得不再清晰,以往只專注中后期的投資機構,很難再找到一個合適的點從中間切入,只能從“0”開始培養。

因此,我們看到了紅杉中國在今年11月出資5億元獨家捐贈“世界頂尖科學家協會獎”,我們也看到了經緯創投在今年12月宣布推出“經緯科創匯”,其目的都是希望在第一時間能接觸到更多早期醫療項目。

多項技術取得歷史性突破,“搭伙合作”才是真王道

技術永遠都是核心,尤其是在封閉的醫療領域。

近年來,隨著國內整個科研環境的變好,以及相關科研硬件設施的逐步完善,越來越多的科研成果開始從實驗室走出。據不完全統計,我國醫療領域今年共有31項前沿技術取得了歷史性突破,并都冠上了“全國首次”或者“全球首次”等字樣。

比如在新冠領域,我國首個抗新冠病毒特效藥在今年12月正式獲批上市;比如在癌癥領域,哈工大團隊研發的微納機器人首次主動靶向腦膠質瘤;比如在康復領域,北京積水潭醫院在今年11月完成全球首例機器人輔助下人工橈骨遠端置換術;又比如在生殖領域,北京婦產醫院在今年3月完成中國首例卵巢組織凍存移植后患者成功自然妊娠。

這些技術突破離不開站在背后的科研團隊。近年來,我們發現除了醫院之外,高校、企業以及科研機構都在廣泛參與到醫療領域的技術研發,并且投入和專注力相比于以往都明顯提升。

然而研發的“主力軍”仍是醫院,據統計,在今年31項突破性技術之中,有18項技術來自于醫院。

這其實是有原因的,一是醫院擁有天然的研發優勢,有龐大的臨床資源作為數據支撐;二是醫院在研發上的巨大投入,根據數據顯示,2018年,每百名衛生技術人員科研成果轉化金額達1305.93萬元,同比增長165.96%;三是“硬性指標”的逼迫力,2019年1月,科研成果轉化正式納入三級醫院考核指標,醫院需要肩負的創新壓力比以往更加沉重。

但光靠醫院是不夠的。當前,國內醫療行業正處于數字化、自動化、智能化交叉融合、快速演變的過渡階段,因此對于科研團隊來說,想要創造出真正有價值的創新項目,就需要在不同的技術維度中找到“結合點”,并將多方核心能力進行充分整合。

因此“醫工結合”正在成為科研工作者的共識。以華西醫院李康博士所負責的手術機器人科研項目為例,研發團隊匯集了華西醫院、中國科學技術大學、上海交通大學、電子科技大學等國內高校含院士在內的21位知名專家,他們專注于不同的技術領域,為了在西部實現首個醫療手術機器人的研發和產業化而并肩努力。

其實這樣的“搭伙合作”對于各方在研發上都是有利的。以高校為例,他們在工科上非常有建樹,但因很難去接觸到臨床資源,所以大部分時間都只能對著空氣去想臨床場景,這無疑會加大研發的難度,也會影響最后的科研效果。

但這并不代表“合作”就意味著一切順利,中間的問題也同樣存在,即如何讓兩者能夠更好地結合。這其實并沒有想象的那么容易,一方面,醫院和高校是兩種完全不同的科研體系,有著各自的操作標準和“績效目標”;另一方面,醫學和工學又是截然不同的學科種類,其思維模式也有很大的差異。

因此,我們看到很多醫院和高校都成立了自己的創新中心,其目的就是為了更好地讓自有的科研體系去融入到外界更多的資源,去真正搭建這樣一個與外界溝通的橋梁。因為只有這樣,才能真正發揮“1+1”大于2甚至大于100的科研效果,才能推動更多創新項目真正從實驗室走向市場。

道阻且長,要堅持做難而正確的事

經過一段時間的沉淀,我國醫療創新領域當前已站在了一個前所未有的高度,行業拐點將至,創新成果“遍地開花”。

首先體現在創新力上,根據世界知識產權組織發布的《2021年全球創新指數報告》中,我國排名提升至第12位,是世界上進步最快的國家;其次體現在專利數量上,根據聯合國世界知識產權組織(WIPO)最新發布的數據顯示,我國在2020年通過《專利合作條約》共申請了68720項國際專利,連續第二年稱冠全球。

最后是體現在行業趨勢上,當前,我國創新生態鏈的各個環節都在更深入地參與醫療創新,也都在如何挖掘更多創新力和兌現更多創新成果方面盡著自己最大的努力。除此之外,我國在以政策為主的創新“軟件”和以實驗室為主的創新“硬件”上都在逐步向好,與美國等創新強國之間的差距正加速縮小。

但問題依然很明顯。

一是“浮于表面”的醫療創新力。不可否認,當前我們有更多的人參與到醫療創新,相應的,也誕生了很多專利和實驗室成果,但最后真正能應用到市場,或者說叫“能用的”其實是微乎其微,尤其在一些前沿技術領域,比如罕見病藥物的研發,其涉足并能產生結果的更是“鳳毛麟角”。

這其中的原因有很多。以醫療創新的“主力軍”醫生為例,首先,我國醫生當前最主要的工作還是在臨床上,尤其是對于能做科研的醫生來說,其在臨床上的壓力就更大,所以真的很能抽出時間和精力去做科研,但礙于績效考核,又不得不去承接一些科研任務,最后的效果可想而知。

除此之外還有認知上的問題。我國絕大多數醫生長期處于以醫院為圈層的封閉環境,如果不依靠外力,很難去接觸到其他市場資源,所以很容易在研發上“走偏”,大多都是“只認技術不認市場”,其研發成果缺乏“人情味”,很難在市場應用場景落地。

二是“低不可攀”的創新轉化率。雖然在專利數量上,我們已經連續兩年位居榜首,且和第二名美國之間的差距越拉越大。但在關鍵的轉化率上,我們當前依然是“望其項背”,其數據不足10%,與歐美發達國家科技成果40%左右的轉換率相差甚遠。

造成這一結果的原因除了前一段提到的“創新力不足”以外,還有研發資金的問題、專利保護的問題、轉化人才的問題、流程設置的問題、市場認知的問題等等,這些痛點在時間的演變中逐漸形成一種合力,在我國醫療創新和轉化市場上打了一個“死結”。

三是“遙遙無期”的創新路徑。當前,大家對于醫療創新的熱情空前高漲,但如何將這股熱情應用于實際,大家都還在不斷地探索之中。即便是海外有成熟可借鑒的經驗,但也需要將這些“精華”與本土化進行緊密結合,因為需求不同,市場和模式必然也不相同。

站在這一維度,我們需要盡快找到一條標準化的醫療創新轉化路徑,因為,標準化可以在一定程度上規避在科研之中所面臨的各項風險,可以更好地保證最后的轉化成功率。

但這個路徑也是有要求的。首先,這個路徑一定是清晰的,即明確說明每一步該如何做;其次,這個路徑是有節點的,即完成每一步都有階段性的成果產生;最后,這個路徑是可控的,即有時間周期,且具有可操作性。

可以確定的是,我國醫療創新領域將在未來五年迎來一段時間的井噴式發展,但隨著市場的飽和,之后就會逐漸進入優勝劣汰的沉淀期,對科研質量的把關將會越來越嚴格。

因此,從這一點出發,想要真正抓住醫療創新的紅利,創新生態鏈的各個參與方就需要沉下心來,去專注那些現階段有重度臨床需求或者未來有巨大應用前景的核心技術領域,并在保證質量的前提下,盡一切可能將這些創新成果轉化出來,然后通過合理的市場準入機制,讓創新成果造福更多人。

醫療創新正當時,我們應該比以往更加專注。