文|連線Insight 張霏

編輯|李信

中國移動原董事長王建宙曾在2019年清華五道口金融學院授課時提到,自己在企業時遺憾的事有兩個,其中一個便是“中國移動沒有成功在A股上市”。如今,這一遺憾終于被彌補了。

今日,位居三大運營商首位的中國移動正式以“600941”為股票代碼,在上海證券交易所上市。上市當天,中國移動開盤報63元/股,較發行價57.58元/股,上漲9.41%,截至發稿,中國移動的總市值超1.2萬億元。

中國移動在A股的股價表現,圖源富途牛牛

中國移動在A股的股價表現,圖源富途牛牛

較中國聯通、中國電信,中國移動的“移動通信老大”行業地位一直沒被動搖,直到現在,它的營收總額仍可達到中國電信和中國聯通的總和。

“十億級用戶、萬億級市值”的光環依舊不減,中國移動此次回A股上市,募集資金總額將近560億元,成為自2010年6月中國農業銀行IPO后,近十年來A股最大的IPO項目,排A股歷史第五位。

不過,在上市前夕,中國移動的棄購額也刷新了紀錄。網上、網下被棄購金額共達7.56億元,超過了2年前郵儲銀行6.53億元棄購金額。依照中國移動相關公告顯示,網上、網下投資者放棄認購的股數全部由其聯席主承銷商包銷。

此前,中國移動戰略配售環節備受追捧,獲得805.68倍的超額認購,認購熱度約為中國電信的8倍。隨后卻又被棄購,為何會有這樣的反差?

去年下半年開始出現新股集中破發現象,加之上一年全年共出現10多只上市首日破發的新股,這讓不少投資者打起了“退堂鼓”。

尤其是與中國移動同屬三大電信運營商的中國電信,自4個月前回A股上市后,股價走勢一直疲軟。上市首日實現了約35%的漲幅,但次日起股價持續低迷,且在“綠鞋機制”失效后不久即跌破發行價4.53元。上市后的大多數時間,均處于破發狀態。

實際上,盡管中國移動作為通信行業老大,但卻不是資本市場的寵兒。營收增長速度陷入滯緩、拿不出創新產品、組織龐大臃腫,如今20多歲的中國移動似乎提前進入了中年危機。這也讓追求增長的投資者,長時間“忽視”了它。

從招股書可以明顯看出,它希望在5G時代,能夠擺脫4G時代逐漸被“管道化”的尷尬境地,但在激烈的市場競爭下,這一轉型要想成功并不容易。此次上市后,中國移動又如何給資本市場講新故事?

1、中國移動被低估了嗎?

中國移動雖有亮眼的財務數據,但在資本市場的認可度并不高。

上世紀90年代的中國內地資金匱乏,彼時的A股融資力相當有限。中國移動作為三大運營商,最早選擇進入港股市場。1997年,中國移動的前身中國電信(香港)有限公司登陸港股。

自2003年到2007年,中國移動發展迅速,在香港的股價連年暴漲。在2007年大牛市那一年,中國移動的用戶數已經達到5.47億,是1997年用戶的50多倍,并且創下其歷史最高股價90港幣/股。但隨后十多年來,受移動互聯網行業高速發展的沖擊,中國移動的語音、短信業務受到影響,股價至今也沒有回到2007年的高點,市場表現持續低迷了超過10年。

除了股價低之外,作為港股市值已超萬億港元的“巨無霸”,中國移動在2010年到2019年十年間,市盈率長期保持在9-12倍之間波動。如今這一數據指標已經降到8倍以下,僅有7.28倍,再創新低。

可以參考的一個數據是,2020年,同為通信巨頭的美國AT&T、美國威瑞森、法國Orange、韓國SK等平均市盈率,已經達到10.56倍。

對此,華爾街投行伯恩斯坦公司(Bernstein)的分析師克里斯 萊恩曾公開感嘆:“中國移動是一家被低估的全球巨頭。”

但股價的低迷,并不意味其業務數據表現差勁。根據招股書,中國移動這次上市擬發行9.56億股票,募資560億,創下了A股最近十年以來最高的上市募資數額。但這筆資金其實對于中國移動來說,并不算大錢,從今年披露的半年報便可略窺一二。

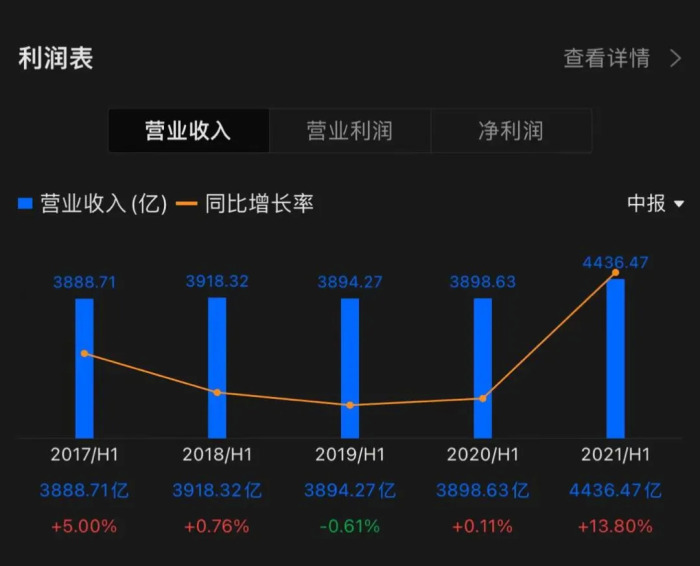

2021年上半年,中國移動營運收入達到人民幣4436億元,同比增長13.8%,其中通信服務收入達到人民幣3932億元,同比增長9.8%,增幅超行業平均水平。凈利潤方面達到591億元(IPO募資560億),并且其賬面上的貨幣資金有3670億元,其中銀行存款有3623億元,這一數額是募資額的六倍多。

中國移動近幾年的業績,圖源富途牛牛

中國移動近幾年的業績,圖源富途牛牛

在用戶數量方面,中國移動截至2021年6月末,其移動客戶人數為9.46億,國內市場份額為58.42%,規模為全球第一;有線寬帶客戶有2.26億,國內市場份額為47.01%;5G套餐客戶數達2.51億,規模也居全球第一。

相比之下,中國電信目前的移動用戶數為3.51億,有線寬帶用戶數為1.59億,5G套餐用戶數為8650萬。而中國聯通的移動用戶數為3.1億,有線寬帶用戶數為9012萬,5G套餐用戶數為1.13億。

多項業務數據均指向一個信息:中國聯通和中國電信兩者加起來,或才可能與中國移動的體量相當。

從投資市場的角度看,這應該是一份合格的財報,甚至是利好的消息。但正是這一系列看似樂觀的業務數據,在2021年中報發布當天,資本市場的反應卻較為負面——中國移動的港股股價不漲反跌。

股價是資本市場對于一個企業發展前景的風向標,撇除新冠肺炎沖擊等大環境因素的影響,中國移動股價較低,似乎更像是投資者們用行動表明,他們并不看好中國移動的未來發展。

一位長期跟進通信行業的二級市場投資人向連線Insight進一步解釋,“中國移動的業務數據雖然還可以,但是它的業務增長空間很小。因此,中國移動在財務數據方面表現雖然很好,估值卻很低。港股一般對這種政策干預多的公共事業公司,整體估值給得都比較低。”

資本市場對于中國移動的熱情并不高,從上市前便有跡象。

此次中國移動回A,遭網上網下大量投資人棄購,便與A股價格較H股股價溢價率較高相關。老虎證券顯示,其港股昨日收盤價為48港元/股,約合人民幣39.24元。這意味著,其A股發行價相比港股溢價近48%。

一位股民向連線Insight提出質疑:“同是通信運營三巨頭,之前在A股上市的中國電信發行價是4.5元/股,中國移動憑什么50多元/股?”

或許是有了中國電信的前車之鑒,為了保證股價,與前者相同,中國移動也引入了綠鞋機制,在其上市30天內,主承銷商根據市場情況,以不高于發行價的價格在集合競價時買入股票,這可以避免出現“破發”的情況。

不過中國移動在資本市場的地位確實有些尷尬。雖然從中國移動目前的規模和業績來看,其穩坐市場龍頭,但對于投資人來說,這一財報指標良好的千億市值老巨頭并不算他們心中的好標的。

一位二級市場投資人向連線Insight解釋:“自從2007年大牛市,中國移動創下歷史新高的90港幣/股后,其再也沒能突破這一歷史記錄。而且它近幾年業績增長幾乎陷入停滯,雖然不斷探索副業,但投資者們幾乎看不到新的想象空間。”

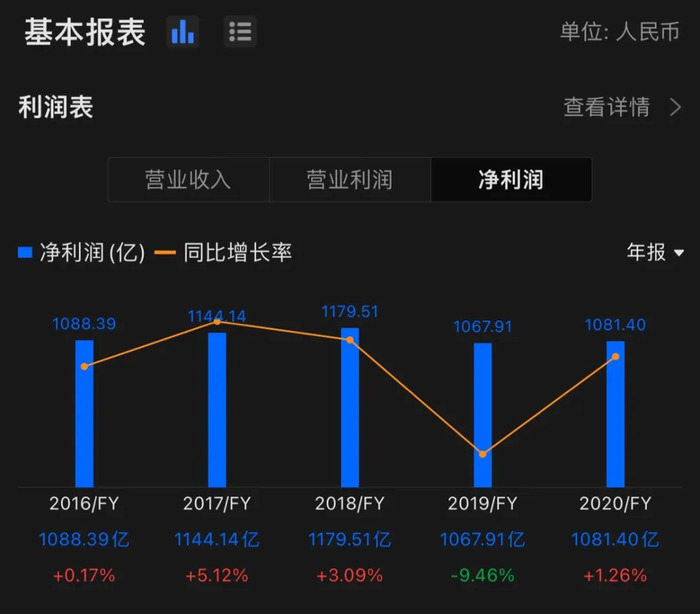

中國移動的發展確實在變緩。招股書顯示,2018年-2020年間,其凈利潤分別為1179.51億元、1067.91億、1081.40億,出現了下滑現象。同時,其毛利率也在逐年下滑,同時期,中國移動的主營業務毛利率分別為32.64%、31.25%、30.57%,甚至在2021年上半年,其毛利率則跌破30%,僅有29%。

2018年-2020年中國移動凈利潤變化 ,圖源富途牛牛

2018年-2020年中國移動凈利潤變化 ,圖源富途牛牛

利潤連年下滑,很大程度與“提速降費”這一政策有關。這一政策落實后,中國移動一方面要降低流量的資費,另一方面加大了以5G為代表的基礎設施固網業務投入,這無疑直接影響了其盈利能力。

如此看來,這一賬面上本不缺錢的“巨無霸”,的確不具備“大肉簽”的潛質,估值較低也情有可原。

2、中國移動能不能講出新故事?

對于中國移動而言,它需要拿出新故事來讓資本市場重燃興趣。

發展5G市場,則是它向資本市場講的新故事。正如電信分析師付亮在接受AI財經社采訪時所述,中國移動接下來在A股的表現,主要取決于在5G領域的發展情況。

事實確實如此。根據招股書,從收入構成來看,個人市場是中國移動主營業務的主要收入來源,但近幾年占比呈現逐漸下滑趨勢,從2018年到2021年上半年,這一比重分別是75.78%、72.77%、68.56%、64.99%。相反,借助DICT等新業務的發展,家庭市場收入、政企市場收入等業務的占比在逐年上升。

中國移動主營業務的收入來源,圖源中國移動招股書

另外,中國移動還擁有全球最大的客戶規模。招股書顯示,截至2021年6月末,中國移動共有9.46億移動客戶、2.05億家庭客戶,均位居全球第一。

因此,不論是從收入構成比例,亦或是客戶規模數量來看,中國移動業績增長很大程度上取決于5G業務的發展。

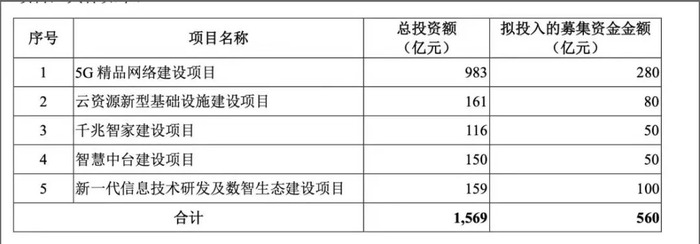

中國移動也的確“押注”了5G業務。據中國移動招股書顯示,560億的融資用途分為五大項目。其中與5G相關的網絡建設這一項目擬投資280億元,占據了全部融資額的一半,足以看出中國移動對5G方面投入之大。其董事長楊杰曾公開表示“2020年到2022年,是5G投資的高峰期。”

中國移動募資用途,圖源中國移動招股書

中國移動募資用途,圖源中國移動招股書

時間撥回2019年6月,那時工信部向中國電信、中國移動、中國聯通和中國廣電剛剛發放5G商用牌照,各運營商的5G業務從此正式展開。

兩個月后,中國移動特意針對中國移動政企分公司,進行了一次組織架構大調整。而這一調整動作,就是為了迎接5G垂直行業化的趨勢。

進入2020年,中國移動等三大運營商開始爭相推動用戶向5G遷移,在5G套餐資費上做文章。主要通過套餐打折、5G流量包、明星合伙人、靚號等多種方式推動,吸引5G新用戶。

用戶搶奪戰較為激烈,當年1月,中國電信的5G用戶量超過中國移動,彼時電信5G用戶數約800萬,而移動同期5G用戶數僅為670萬。但一個月后,中國移動的5G用戶量開始迅速增長,成為全球規模最大的5G運營商。

并且自2019年以來,5G手機已經成為市場主流。即使消費者沒有購買5G套餐,但在購買手機時,通常也會優先考慮5G手機。據中國信通院,2021年1-11月,國內市場手機總體出貨量累計3.17億部,其中,5G手機出貨量2.39億部,同比增長65.3%,占同期手機出貨量的75.3%。

中國移動對5G的投入極為巨大。

2019年,中國移動資本開支為1671億元,其中5G支出約240億元;2020年投入資本開支1798億元,其中1000億元用于5G方面;2021年資本開支預算1836億元,5G相關投資計劃約1100億元。中國移動連續兩年在5G項目進行千億級資本開支,而其在4G上的累計投資才4500億元,這意味著5G建設是一個耗資巨大的龐大工程。

這或與5G本身的高投入有關。由于頻率不同,5G要達到4G同等信號覆蓋水平,前者基站安裝數量至少是后者的1.5倍-2倍。同時,5G基站的單站耗電量更大,根據IT時報測算,在一線城市,單個5G基站每天需要花費56元電費。

截至今年6月底,中國移動已建成 50 萬個 5G 基站,如果按上述成本計算,5G基站僅一天的電費成本就達3000千萬左右,一年便是百億。

董事長楊杰曾公開解釋回A股市場的原因,在他看來,A股的一系列政策變化,為中國移動回歸創造了環境,并且“回A有利促進中國移動發展,讓廣大客戶有更多機會分享公司帶來的收益。”這也可以理解為,這次上市為提速發展5G做好資本鋪墊。

對中國移動運營商來說,開發5G項目既能增加收入,也能提高5G套餐對用戶的吸引力。但對于投資者來說,把想象空間僅聚焦在5G項目是不夠的。何況兩年時間過去了,如今5G還未被正式商用,信號有時也不如4G穩定,更因為高資費、耗電量高屢遭詬病。

講好5G故事,中國移動還需要更長時間。

一位投資人向連線Insight進一步解釋,“5G的確為中國移動帶來了新的資本想象空間。中國移動等通信運營商投資了很多錢,也一直在虧錢。但現在政策大力支持5G行業,趁著這一市場行情還可以,中國移動即便不缺錢,通過A股上市,在二級市場多拿些‘子彈’,對自己好處更多。但資本更想看它的創新型業務在總營收、利潤等各項業務指標的占比持續提升,出現新的盈利增長點。這一點,中國移動還未做到。”

顯然,5G給中國移動大規模創造價值的時機尚不成熟,而中國移動也在多方尋求新的發展。

3、中國移動做的副業,想象空間有多大?

除了傳統主營電信業務,中國移動做過的副業還有很多。

中國移動對智能手機時代的到來先知先覺。早在2G時代,它就開始挖流量價值。

2003年中國移動推出的“彩鈴”“炫鈴”火爆一時;2006年,中國移動開始打造音樂基地;2007年,中國移動推出飛信服務,把后者看作搶奪移動互聯網入口的“打手”角色。外界也同樣看好這一產品——不用再為每條短信付通信費,只要通過網絡流量就可以向對方發送信息。

2010年,流量經營開始成為中國移動的 “封面故事”,無線音樂、飛信、139社區等被作為亮點呈現給投資者。

飛信的市場地位在2011年發生了轉變。當時騰訊推出了微信,語音服務可以取代運營商的通話和咨詢服務,再加上QQ為微信的引流,微信成為了當時的明星產品,不斷蠶食中國移動的“飛信”的用戶量。而當時中國移動和中國聯通、中國電信之間的不互聯互通,最終讓相對封閉的“飛信”銷聲匿跡。

中國移動在互聯網領域的探索并未停止。2014年,其成立了一家新媒體公司“咪咕文化科技集團公司”,整合了中國移動旗下原有的音樂、視頻、閱讀、游戲、動漫五大內容業務基地。

作為中國移動互聯網轉型的關鍵“棋子”,“咪咕”子公司被寄予厚望。雖未公開披露估值目標,但據咪咕公司總經理劉昕公開發言,“未來允許外部資本注入咪咕并獨立IPO。”

雖然咪咕文化的知名度遠不如幾家互聯網巨頭,至今也未進行IPO,但其主要業務板塊在各自垂直領域的聲量并不算低。尤其是咪咕視頻,做得風生水起。

咪咕視頻在2014年誕生后,前期因為影視綜藝版權長期不足,以及缺乏自制內容的能力,在優、愛、騰的壓制下,咪咕視頻存在感一直極低。直到2018年通過買入世界杯版權,咪咕視頻進入體育領域,為中國移動進入互聯網領域,撬開了一個口子。

從此, 咪咕視頻開始和PP體育等多家平臺頻繁合作,聯合運營多場體育賽事版權,去年東京奧運會讓咪咕視頻真正“破圈”,它通過央視授權,擁有東京奧運會的直播權益,其App在去年8月奧運期間下載量大增,躍進榜單前列,拉近了與視頻平臺第一梯隊的距離。

體育賽事是咪咕視頻重要的領域,圖源咪咕視頻官方微博

體育賽事是咪咕視頻重要的領域,圖源咪咕視頻官方微博

其次是音樂領域,根據QuestMobile數據,截至2020年12月,在線音樂APP行業月活躍用戶規模TOP10中,背靠中國移動的“咪咕音樂”居第三梯隊。而且在解除獨家音樂版權之前,當前的在線音樂平臺中,能擁有周杰倫歌曲版權的平臺,除了騰訊音樂旗下的QQ音樂、酷我音樂和酷狗音樂三家外,就是咪咕音樂了。咪咕音樂上不僅能搜到周杰倫的大部分歌曲,而且全部免費。

而在閱讀領域,咪咕閱讀也曾處在網文市場前沿,其中一個原因是,它曾做出9.9元全站包月的新商業模式。在此之前,在線閱讀平臺也有相關的包月閱讀服務,但包月服務的閱讀范圍僅局限于部分書目,而咪咕成為了全行業第一個實行全包月的“吃螃蟹者”。

而在游戲市場中,目前國內最大的云游戲平臺,便是中國移動旗下的咪咕游戲。可以說,“咪咕”讓中國移動開始切入互聯網賽道。

當下,中國移動也一直在其他領域探索,元宇宙等當下最火熱的風口都沒有放過。

在版權大戰和造血能力孱弱的殘酷現實下,咪咕公司也開始布局元宇宙相關業務。今年11月的中國移動全球合作伙伴大會上,劉昕發布了元宇宙演進路線圖和增強現實眼鏡Nreal Air,成為進軍元宇宙的玩家之一。

在“有流量,做金融”的慣例下,中國移動也在金融領域緊鑼密鼓地布局。據北京商報去年12月報道,中國移動正計劃拿消費金融牌照。

目前來看,中國移動回A暫未陷入破發的境地,但并不意味著它就能夠持續受資本市場歡迎。

在“巨無霸”的體量下,如何在做好主營業務的同時,進一步拓展副業,將創新型業務落地,才是中國移動能否突圍的關鍵。