文|長橋海豚投研

2022年剛開始,各大新能源車廠就迫不及待地大秀自己的成績單了,幾家的交付都跟打雞血了似的。

而與車企秀肌肉的同時發生的是,2022年新能源汽車補貼政策如期出臺,補貼要退坡。因此,本篇長橋海豚君主要來盤點一下各家的交付底色并展望2022年的補貼政策。

這里先來一個太長不看的總結:

1、12月新能源汽車交付成績如何?

看似吊炸天的成績,大多都在預期之內,偶爾幾家比如“小理”,成績超預期有點嚴重。通過各家車企數據的對比,長橋海豚君可以明顯可以感受到新能源車滲透率快速拔高的階段,賽道的的朝陽特征——百花齊放、百家爭鳴;而且,2022年新車會持續密集發布,這都為2022年新能源車市的高增長奠定了基礎。

2、如何解讀2022年新能源汽車補貼政策?

補貼退坡本身是利空事件,但市場早有預期,再加上此次一些政策還有超預期的成分,因此,長橋海豚君將該事件定性為利空兌現是好事。

政策端的支撐會對2022年銷量形成一定支撐,市場預期從12月份的500-550萬輛上調至600-650萬輛。

而2022年的強勢銷量預期如果兌現的話,之后補貼全面退出的話,可能會提前透支2023的需求,如果沒有技術或材料端的成本下探,2023年可能新能源車市可能會面臨一定壓力。

但如果成本端能通過單車爆款背后的規模銷售+零部件標準化,像光伏行業一樣迎來平價時代,新能源汽車將真正步入市場化健康發展的階段。

一、12月成績單:百花齊放,2022年高增長的底氣

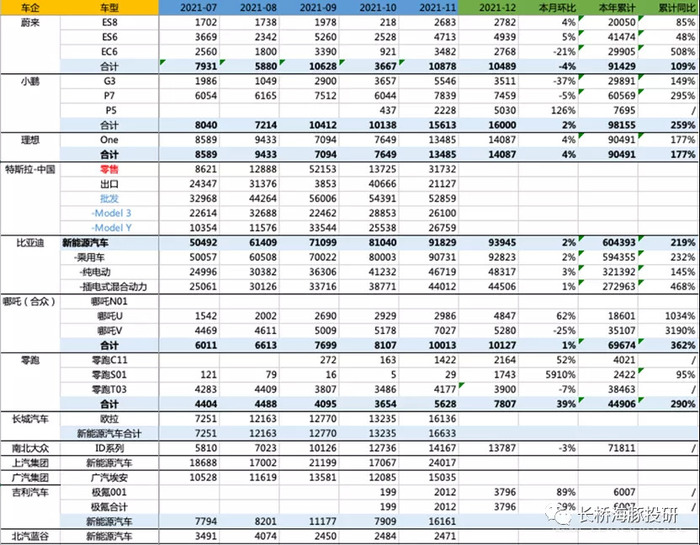

行業數據還沒有公布,長橋海豚君拿代表企業的數據來觀察行業變化。主要分為五個類型的車企,分別是①蔚小理組成的一線造車新勢力、②特斯拉、②比亞迪、④零跑和哪吒為代表的二線造車新勢力,與⑤傳統車企旗下的新能源品牌。

數據來源:公司公告,長橋海豚投研整理

上表是數據一覽,下面我們針對各個類型的車企分別進行闡述(特斯拉中國數據尚未公布):

1、魚躍龍門的一線新勢力:蔚小理距離10萬年銷一步之遙,小鵬如期奪冠

按照蔚小理11月時候給出的四季度銷量展望來倒推,三個公司12月份的交付數據均在0.9-1.1萬輛左右。實際交付數據只有蔚來落在預期之內,而小鵬和理想均大幅超出預期。

當然,今年以來新能源車企大致的套路是都是:給指引——業績超指引——上調下期預期,因此,當下超預期是市場被套路“慣”出來的正常期待。

而這次“小理”超預期的點主要在于超得有點太夸張了:小鵬12月指引上限1.1萬輛,實際超了45%!理想指引上限也是1.1萬輛,實際超了28%。

數據來源:公司公告,長橋海豚投研整理

數據來源:公司公告、長橋海豚投研

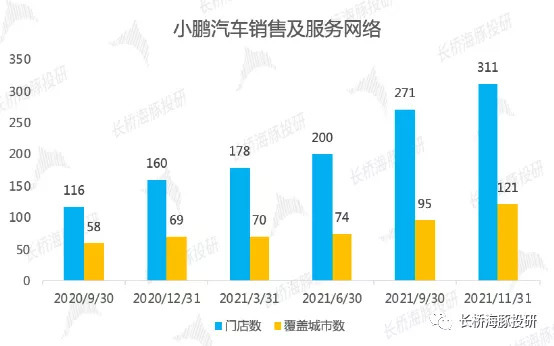

(1)小鵬:一切為了新能源車的普及

從汽車三寶按月銷量可以看到,小鵬下半年徹底爆發,最終如期奪冠。回溯的話,它3-4季度的發力主要與產品和渠道有關:

產品定價更友好:公司推出了定價更低的磷酸鐵鋰版本的G3和P7、同時開始交付起步價低于20w的P5(12月交付5030臺,還推出了“先提車、后裝雷達”的交付模式);

加盟相助,渠道猛增:配合公司“普及智能電動車”的公司戰略,公司終端銷售渠道快速鋪開。小鵬是目前“蔚小理”中唯一采取“直營+加盟”模式的車企,加盟店的傭金在二季度的財報中已經開始有所體現。

截止2021年11月底,公司已經在121家城市擁有311家實體門店,并且公司2021年的年度目標是350家門店。

數據來源:公司公告,長橋海豚投研

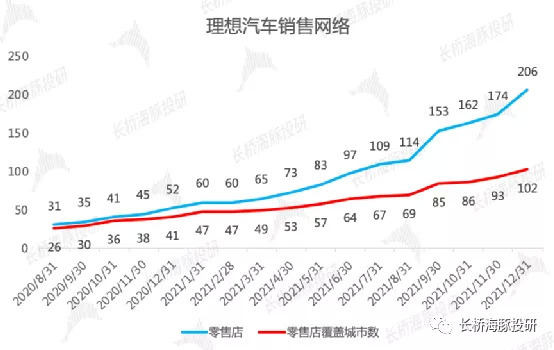

(2)理想:一切為了做大銷量的實用派

理想依靠單一車型實現年銷破9萬輛的成績也實屬難得。我們依舊從產品和渠道兩個方面來解讀:

產品方面:理想ONE的確是一款深度理解用戶需求的車型,并且從定價來看也極具性價比。另外增程式作為一種混動車型,天生更加適合北方等天氣寒冷地區,其全國普適性比純電車型更好,因此理想門店在全國的布局是比小鵬和蔚來更加均勻的。

渠道方面:雖然最終的量不及小鵬,但公司3-4季度的門店擴張速度明顯加快,截止2021年底,公司在102個城市擁有206家門店。

(3)“高冷”蔚來要掉隊?

相比小鵬和理想,蔚來在“高冷”的定價之下,爆款特征明顯弱了一些。目前在售的三款車型ES6 12月交付4939量,不足5000輛。

ES 6以及同價位的EC6,起步價超34萬(補貼后),ES8的起步價則超45萬,而小鵬最貴的車型P7起步價也才22萬,理想則固定售價33.8萬。更貴的車型銷量更低也比較合理。

性價比的角度看,蔚來的定價中包含了其后續提供的更多服務,較高的毛利率來為后續提供更多服務做支撐,而普通消費者對此或許并不理解或接受度較低。

并且在此次新能源汽車補貼退坡的關口,特斯拉早早地在12月份就上調了定價,小鵬則給了消費者10天的過渡期,而蔚來選擇在2022年3月31日后才將退坡金額轉移給消費者,可見它的車輛銷售壓力。

不過,長橋海豚君再次強調一下,經過一段時間的低迷,蔚來2022年可能會迎來機會,比如3月底ET7的交付、9月份親民款ET5的交付,以及可能推出的定位中端的雙子星品牌。

關于蔚來更詳細的機會判斷,可以參考長橋海豚君12月21日的最新觀點更新《“爆款體”ET5登場,蔚來要重燃“未來”》。

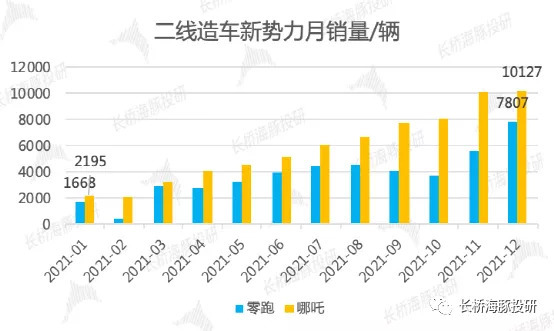

2、二線新勢力:“崛起”是主弦律

二線造車新勢力的崛起也是2021年車市的重要特征,以零跑、哪吒為例:

零跑汽車2021年年初1月份銷量不足2000輛,年終12月份銷量接近8000萬輛(1月銷量的4.6倍);

哪吒汽車2021年年初1月份銷量略超2000輛,年終11-12月份均躋身月銷萬輛的陣營(12月銷量是1月銷量的4.6倍);

相比一線的蔚小理(年終12月份銷量是年初1月份銷量的1.5-2.5倍),其環比增速和當前的絕對銷量都構成新能源車市的重要玩家。

數據來源:公司公告、長橋海豚投研

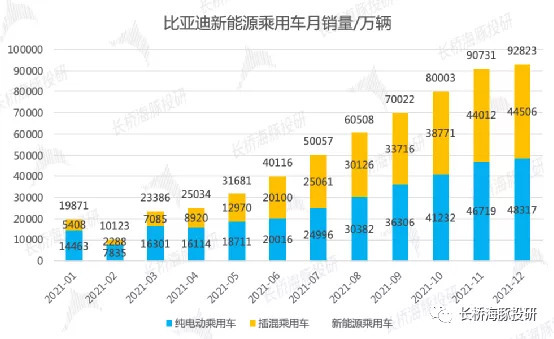

3、比亞迪:“電池+降價”雙王炸,2021新能源交付最強王者

比亞迪12月交付9.3萬輛,2021年累計交付量突破60萬輛(同比增219%),強者恒強。

自今年5月份以來,比亞迪基本以每月環比新增銷售1萬臺的速度在增長,逐月超預期,在一眾新勢力、傳統車企還在歡慶月交付邁入萬輛門檻的同時,比亞迪已經在沖刺月銷10萬輛的目標了。

并且據訂購比亞迪宋 Plus DM-i車型的消費者反饋,“托關系加錢也要在4個月后提車”。因此長橋海豚君認為,明年比亞迪銷量繼續保持強勢是大概率事件。

數據來源:公司公告、長橋海豚投研

4、傳統車廠:賣力“追趕”,2022等待奇跡

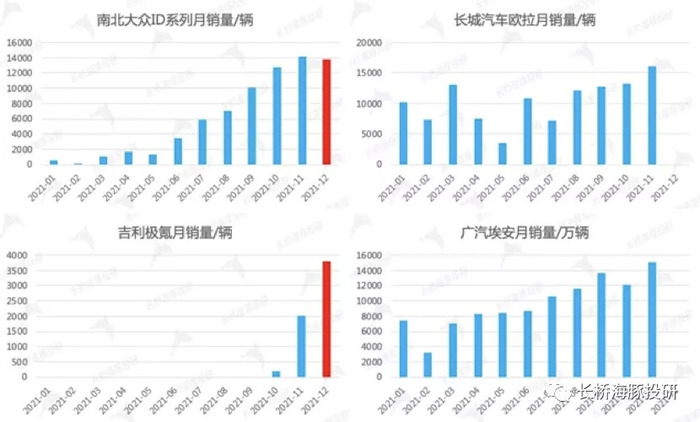

長橋海豚君統計的傳統車企電動車主要包括南北大眾ID系列、吉利極氪、廣汽埃安、長城歐拉等品牌,主要呈現出以下特征:

四個樣本車企的月銷量整體呈現攀升的趨勢,其中南北大眾ID系列、長城歐拉、廣汽埃安月銷量基本穩定在1萬-1.5萬輛之間;

吉利極氪自12月交付3796臺,21年累計交付6007臺,不及公司此前對外披露的7000輛交付目標。極氪在營銷、交付等方面的負面新聞仍未見好轉,2022年繼續跟蹤極氪001的銷量、新車型的量產等因素;

傳統車企相比新勢力、比亞迪等新能源車企起步較晚,且轉型束縛較多,但隨著極氪001的、上汽智己的交付,其新能源品牌已經陸續走上正軌。

2021年,傳統車企似乎依舊在走車海戰術,靠快速推新和眾多車型沖擊總銷量,有影響力的爆款車型較少。

不過,在油耗考核和競爭對手的壓力之下,他們現在轉型逐步走上正軌,2022年會經歷銷量爬坡、新車型密集發布的過程,有希望是2022年新能源車市的重要增量。

數據來源:公司公告,長橋海豚投研

小結:特斯拉雖然還沒有公布中國工廠的批發數據和中國市場的零售數據,但預期不會差。上述這些數據都紛紛體現出了中國新能源車市百花齊放、百家爭鳴的繁榮景象,2022年新車會持續密集發布,這都為2022年新能源車市的高增長奠定了基礎。

但近期新能源汽車板塊股價調整中,長橋海豚君認為最核心的原因是估值偏高,回調更健康。

其中也不乏對基本面的一些擔憂,例如以鋰為代表的上游原材料漲價逐步向下游傳導,有損產業鏈盈利能力;再例如,補貼退坡影響盈利或銷量的擔憂。

2021年12月31日,四部委聯合發布了《關于2022年新能源汽車推廣應用財政補貼政策的通知》,下面長橋海豚君就來解讀一下2022年的新能源汽車補貼政策。

二、2022年新能源汽車補貼新政:小超預期,利空兌現

2022年補貼政策主要有三個要點:

(1)補貼如期退坡:2022年補貼標準在2021年基礎上退坡30%,城市公交、道路客運等公共領域新能源汽車在21年基礎上退坡20%;

(2)明確補貼終止日期:2022年12月31日之后上牌的車輛不再給予補貼;

(3)取消補貼規模上限:2020年當時的政策明確“原則上每年補貼規模上限約200萬輛”,此次政策將補貼規模從原本預期的200萬臺補貼規模上限放開,實施貫穿2022年全年的補貼。

對此,長橋海豚君的看法如下:

(1)政策整體小超預期。其中前兩點與此前發布的政策保持一致,放開200萬輛補貼上限是核心超預期的點。在2023年補貼全面退出前夕,放開補貼上限,料2022年底會出現明顯搶賣/買,強化2022年銷量增長預期。

(2)補貼金額退坡,2023年補貼全面退出,預期中的利空兌現。此次純電單車補貼減少四千到六千塊,退坡后單車補貼金額在0.9-1.3萬元;插混車型退坡約兩千元,退坡后補貼金額約五千元。

退坡金額相對絕對車價,影響有限,但畢竟是利空影響,并且看一年之后,2023年補貼全部退出時,對車企的影響會更加強烈。

另外,補貼退坡對車企的影響主要表現在銷量和盈利能力上,核心看退坡金額是由車企承擔還是消費者承擔。車企承擔則損失盈利,消費者承擔則損失銷量。

目前來看,大部分車企都將補貼退坡轉移給了消費者,只是有無過渡期的區別,例如特斯拉12月份就上調了車價、小鵬和蔚來分別選擇在1月10日和3月31日之后轉移給消費;

(3)2022年新能源汽車銷量預期上調

乘聯會2022年新能源乘用車銷量預期自480萬輛上調至550萬輛(滲透率25%),新能源汽車銷量預期自500萬輛+上調至600萬輛(滲透率22%);

海豚君在11-12月份統計券商預期時,他們對2022年新能源汽車銷量的預期大致集中在500-550萬輛左右,而近期統計到市場預期普遍上調到600-650萬輛。

小結:政策小超預期,預期中的利空兌現。對2022年銷量形成一定支撐,市場預期從500-550萬輛上調至600-650萬輛。

但2022年的強勢銷量有透支2023年需求的成分,如果沒有技術或材料端的成本下探,2023年可能新能源車市可能會面臨一定壓力。

但如果成本端能像光伏行業一樣迎來平價時代,新能源汽車將真正步入市場化健康發展的階段。

整體觀點:不論是亮眼的成績單,還是落地的補貼退坡,其實基本都是預期之內的事情,而近期股價持續波動,本質的原因還在于估值水平較高,經不起市場基本面的擔憂。2022年新能源汽車板塊仍舊是機會很大、機會很多的板塊,但板塊逐漸進入考驗研究深度、尋找阿爾法的階段。