文|FBIF食品飲料創新 Tutu

編輯|Bobo Yanyan

中國速凍食品行業,或將迎來一個“爆發十年”。

實際上,自疫情出現以來,速凍食品就頻頻登上行業熱搜榜。

先是疫情期間,各大速凍食品品類紛紛獲得300%+,乃至6000%+的同比增長[1];隨后,鐘薛高旗下品牌「理象國」用6元/顆的雞絲松茸速凍水餃,刷新了人們對“高端”的認知;今年以來,以烹烹袋、燒范兒、叮叮袋為代表的新一代速凍品牌也逐漸走入大眾視野…

新一代速凍食品,圖片來源:烹烹袋、理象國

在筆者印象中,從兒時起,各類速凍餃子、饅頭、湯圓就是餐桌上的常客,也誕生了三全、思念、灣仔碼頭、安井食品等一批“國民級品牌”,行業格局已經多年未有過大的變動。

而進一步調研后,我們發現了這個行業的更多有趣數據:

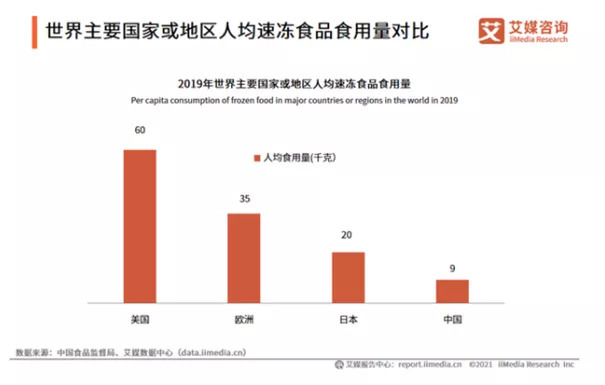

中國年人均速凍食品食用量僅為9千克,這個數字,日本是20千克、歐洲是35千克、美國是60千克[2]

在日美市場中,速凍食品的幾乎每一個環節都誕生了百億級品牌。例如提供終端產品的雀巢、康尼格拉、味之素;主打分銷服務的US FOODS等,速凍業務均為人民幣百億級別[3]。

中國速凍食品市場始終未能誕生百億級品牌。根據《2021中國食品飲料百強榜》的統計,速凍食品領域的幾大頭部品牌三全、安井、思念,食品相關營收均在70億左右;冷鏈物流行業排名第一的順豐,2020年冷運業務營收64.97億。[4]

世界主要國家/地區人均速凍食品食用量對比,圖片來源:艾媒咨詢

是什么造成了這些差異?帶著好奇,我們調研了速凍食品行業,并采訪到了初創速凍食品品牌「烹烹袋」的合伙人Sarah。她在零售領域有超過10年的從業經驗,其運營的烹烹袋品牌以“微波加熱、袋內即食”的袋裝速食產品切入市場,如今烹烹袋已推出26個SKU,客單價約為100元,并實現品牌銷售環比100%的增速。

烹烹袋食品可在微波加熱后在袋子中直接食用,圖片來源:烹烹袋

這一輪交流與調研,讓我們對中國速凍食品行業的未來有著非常樂觀的判斷。下一個十年中,中國速凍食品行業很可能大幅縮小與日美市場的差距,并踏中新一輪的渠道紅利,誕生一批百億級的品牌。

01 “晚出發”的中國速凍食品,背負著哪些“行業痛點”?

想了解中國速凍食品市場,就必須先解決前文提出的這個問題:為何中國速凍食品行業在人均食用量、品牌規模等方面均落后于日美市場?

“起步晚”,看上去是一大原因。

以美國為例,美國冷凍食品市場起步于上世紀30年代。早在二戰期間,由于軍需物資緊張,美國政府鼓勵人民“大量購買冷凍食品,將寶貴的罐頭留給前線將士”,就讓冷凍食品迎來了其第一波高速增長[5]。(注:“冷凍食品”與“速凍食品”概念不同,這里不做辨析)

數據顯示,發展到今天的美國冷凍食品行業,2022年市場規模預計預計將達3090.8億美元(約合人民幣19686億元)。早已成為萬億級別的超大市場[6]。

相比之下,起步于上世紀70-80年代的中國速凍食品行業,已經晚了近半個世紀。然而,差距真的僅僅來自起步時間嗎?

并不是,過往的中國速凍食品行業,至少還存在這三大行業痛點。

1、冷鏈基礎不完善,行業集中度低

最核心的原因,自然是速凍食品乃至整個低溫食品行業的基礎設施:冷鏈。

速凍食品的生產、運輸、轉運、儲藏等環節都極度依賴冷鏈。任何一個環節出問題都可能造成“斷鏈”,前功盡棄。你或許會有印象,小時候有時會在夏天買到奇形怪狀的雪糕,這就很可能是這批產品在運輸過程中出現了“斷鏈”,雪糕化凍后又被重新凍結。直到今天,在網購冰淇淋時也時常出現“斷鏈”情況。

部分讀者或許還會記得,小時候賣貨的老伯伯推著自行車,后座綁著由厚厚的棉被制成的保溫箱,挨家挨戶售賣冰糕或者牛奶的場景,這都是冷鏈物流不發達時代留下的歷史記憶。

回顧歷史,中國冷鏈行業直到20世紀末都一直處于萌芽階段,直到2001年中國物流采購聯合會的成立和同年中國加入WTO的刺激,才使得冷鏈物流行業進入高速發展期[7]。

基礎設施的不完善直接導致了較低的行業集中度,畢竟在冷鏈物流尚未完善之前,速凍食品的跨區域運輸意味著高成本和高損耗率。據Sarah介紹,幾乎每一個需要低溫運輸的食品品類,都會出現大量地方性品牌在小市場中占據主導地位的局面,例如低溫乳制品、冰淇淋。速凍食品也是類似,傳統商超渠道速凍食品中,各類散裝速凍火鍋食材、餃子依舊占據極大市場份額,而這些產品多為各地的地方性品牌生產提供。

超市中的散裝火鍋食材,圖片來源:FBIF

冷鏈基礎的不完善,是過往中國速凍食品行業面臨的第一大痛點。

2、早期必要設備普及率低、食用不便

冰箱、微波爐、烤箱、空氣炸鍋、開鍋起灶....

這都是消費者吃速凍食品過程中的重重“難題”。畢竟,即便解決了運輸端的冷鏈限制,將速凍食品運送到消費者手上,消費者也不可能“生吃”速凍食品。

首先,速凍食品的家庭存儲不能缺少冰箱。而冰箱能真正進入千家萬戶不過是近10年的事情。在1985年海爾創始人張瑞敏怒砸76臺冰箱、一夜成名的時代,一臺冰箱要賣800元,相當于一名職工2年的收入。相比之下,26年后的羅永浩錘碎3臺西門子冰箱,簡直只能算小打小鬧。

解決了儲存問題后,速凍食品的加工食用也需要微波爐或開灶起鍋。而微波爐的普及度甚至比冰箱更低,2003年的一項研究顯示,即使是在經濟發達的城鎮地區,微波爐擁有率也只是30.7臺/百戶[8]。

開鍋起灶更是增加消費者的使用成本,減弱速凍食品在“方便”維度的競爭力。

3、購買速凍食品多為“不得已而為之”

提到速凍食品,你的印象是怎樣的?你身邊的父母支持孩子吃速凍食品嗎?

至少,筆者就曾多次被爸媽苦口婆心地教導“少吃速凍餃子,添加劑多太不健康”。

Sarah介紹,他們在做消費者調研時發現,過往國內消費者對“速凍食品”的印象,普遍停留在速凍水餃、餛飩、火鍋食材等品類上。對速凍食品的消費,大多是實在沒有時間做法時的“不得已而為之”。

這些傳統產品天然給他們帶來“廉價感”,不僅還原度低、口味差,各類添加劑也讓消費者普遍認為速凍食品存在安全隱患。新一代速食產品,還亟需解決消費者認知度的問題,扭轉消費者對這一品類的印象。

02 日拱一卒,中國速凍食品行業將迎“爆發”?

有問題等待解決的地方,才有機會。

盡管速凍食品行業存在著這些歷史問題,但如今這些問題都已經處在逐漸解決的高速公路之上,在這個過程中自然蘊含著機遇。未來十年,或許正是中國速凍食品行業的“爆發十年”。

從數據上看,我們確實擁有看好速凍食品行業的理由。有研究顯示,未來5年中國速凍食品行業年均增長率預計將超過20%。到2030年市場收入將超過5000億元,并將誕生一系列百億級企業[11]。

然而,宏觀數據是一方面,具體的邏輯與推理是更堅實的證據。看好中國速凍食品,有這樣四大理由。

1、逐漸完善的基礎設施

現階段中國冷鏈物流難題是否得到了初步解決?我覺得,鐘薛高和簡愛近年來的快速崛起就是最好證明。

鐘薛高、簡愛們集中爆發的年代,正是中國冷鏈飛速增長的時代。數據顯示,2013年到2018年,中國冷庫容量從1900萬t增至4306萬t,年均增長率17.78%;冷藏車從32000輛增至92953輛,年均增長率23.77%;[9]

2018年之后,中國冷鏈行業依舊保持著高增長率。順豐年報中引用中國物流與采購聯合會數據顯示,2020年,在疫情對生鮮零售和餐飲消費造成極大影響的情況下,我國冷鏈物流市場增速預計仍將達到10.3%,市場規模將達3832億元,冷鏈需求總量將突破2.65億噸。隨著疫情后貿易秩序的不斷恢復,中國冷鏈行業也有望繼續保持高增長。

除了冷鏈物流,冰箱、微波爐、空氣炸鍋等家用電器的普及率也實現了長足增長。雖然沒有準確的覆蓋率數據,但Sarah在消費者調研中發現,目前一線城市中,冰箱、微波爐已經基本實現了“全覆蓋”。即便是眾多年輕人來大城市落腳的“第一站”——群租房,冰箱和微波爐也均已成為房屋標配。

基礎設施的不斷完善,依舊會是未來一段時間中國市場不可逆轉的行業趨勢。也是速凍食品行業發展的最堅實基礎。

2、還原度、便利性問題得到解決

看好速凍食品行業的第二個理由,是近年來的食品行業已經取得了技術突破,讓速凍食品的還原度與口味得到極大提高。

在Sarah看來,國內速食行業可以分為三個階段。速食1.0是以方便面為代表的干制方便食品,只能用來忙碌時填飽肚子,品質和口味無法令人滿意。速食2.0是以速凍水餃為代表的半成品,在便利性、口味、健康性方面均有缺陷。

速食3.0階段,Sarah將其稱之為“RTH(Ready to Heat)”。即無需烹煮,直接用微波爐加熱即可食用的速凍食品形式。同時具有高還原度、營養保留完全、口味流失小的特點。

那么,這一代速凍食品會如何解決行業存在的一系列問題呢?

以烹烹袋的招牌產品星廚炒飯系列為例,烹烹袋采用的是-35°C急凍晶體鎖鮮技術。將制作完成后的炒飯放在-35°C的環境下快速冷凍。冷凍后的食物組織內會形成均勻的小冰晶,細胞活性和水份都能被大范圍保留。

在包裝上,Sarah認為,新一代速凍食品一定要幫消費者解決做飯前的“開鍋起灶”和做飯后的“刷鍋洗碗”過程。換句話說,速凍食品的包裝應該直接“可加熱”,同時,包裝本身就是容器,吃完后直接丟棄。只有這樣,才能讓速凍食品成為幫消費者剩下最多時間的解決方案。

因此,烹烹袋采用了熱對流循環加熱袋技術,包裝可以耐受-18°C冷凍到150°C加熱的溫度范圍,還帶自帶排氣口設計。消費者拿到產品后,無需撕袋,直接放進微波爐中加熱3分鐘就可食用。吃完后直接丟掉包裝袋,省略洗碗步驟。

實際上,這一包裝思路已經成為了這一代速凍食品們共同研發的方向。例如另一速凍食品品牌福迪寶的水餃產品,采用微波微壓技術,讓消費者無需撕開包裝膜即可放進微波爐加熱,在加熱過程中水蒸氣會在盒內自動循環,保存食品水分的同時增加加速熱度。

福迪寶速凍水餃,圖片來源:福迪寶

在還原度方面,Sarah表示,烹烹袋最“得意”的創新是還原了現制炒飯產品的“鍋氣“。傳統速凍飯類產品中,微波爐起到的作用僅能是“加熱”,而烹烹袋星廚炒飯系列的獨家工藝,可以讓速凍食品加熱后也能還原大火炒出的熱騰騰的“鍋氣”。

烹烹袋的內部測評顯示,與現制的炒飯、炒面相比,烹烹袋的產品還原度已經可以達到95%以上。筆者也親自品嘗到了烹烹袋的辣子雞炒飯產品,確實還原度與現制炒飯相比已經相差無幾。

同時,對更高還原度的追求似乎不會有止境。例如理象國新品雞湯蝦仁云吞中,除了速凍云吞產品,還為消費者提供了份量半斤的雞湯料包,作為烹飪云吞的底料。

理象國雞湯蝦仁云吞中的雞湯料包,圖片來源:理象國

3、必然上升的外賣成本

“外賣這么方便、這么便宜,我為什么還要吃速凍食品呢?”不知你是否產生過這樣的疑問?

但這,正是Sarah看好未來中國速凍食品的另一大原因,她判斷,未來隨著中國經濟的發展,外賣成本一定會出現大幅上漲,最終達到與美國市場持平的水準。

由于中國尚處于行業發展早期,外賣騎手的各項薪酬體系及福利保障都還不夠完善。對比美國市場,美國的外賣人力成本幾乎是中國的5倍,美國外賣巨頭GrubHub的平均每單傭金可達38.6元,而中國的美團只有5.22元[10]。

而將來,隨著經濟的發展和法規的完善,外賣成本必然迎來上升。試想,當一單外賣的配送費接近甚至超過外賣本身時。方便、快捷、且有品質感的速凍食品,是否會重新被消費者納入考量范圍?

4、瞄準下一輪速凍食品渠道紅利:線下

過去十年,“渠道紅利”是每一個品牌都不斷追逐的新陣地。7、8年前的微博,5、6年前的公眾號,是3、4年前的抖音快手小紅書,是去年的B站。踩中渠道紅利的品牌能借助時代的大潮,成倍放大增長勢能。

而Sarah的判斷與眾不同,對于速凍食品而言,下一輪渠道紅利的來源,不在線上,而在線下。

對于冷凍食品,乃至所有低溫品類而言。電商渠道的“履約成本”非常驚人,高昂的冷鏈快遞費用會吃掉品牌幾乎所有的利潤。數據顯示,中國冷鏈電商只有1%盈利、4%持平,總體上95%都在虧損。[5]

通過線下渠道,用規模化冷鏈物流的方式,才能降低成本,讓消費者以最實惠的價格買到產品。

“線下才是速凍食品的戰場”,這是Sarah最明確的結論。

與此同時,線下渠道卻也在不斷陷入“焦慮”。年輕人越來越不愛“逛街”,而中老年群體購物一定會“貨比N家”,極難獲取利潤。如何將年輕人搶回線下渠道,是整個行業都在思考的問題。

年輕人需要速食、線下渠道的速食性價比最高、線下渠道需要年輕人。這三者結合,Sarah的結論自然呼之欲出:速凍食品是將年輕人搶回線下渠道的最好方式,這會是未來行業爭奪的“新戰場”。

03 爆發之前,待解決的難題還有哪些?

目標可以很遠大,但路還是要一步一步走。在實現行業藍圖之前,速凍食品行業還有很長的路要走。在與Sarah溝通后,我們判斷,下面這三點,是其中的關鍵。

1、與線下渠道聯手,建立速凍食品全品類矩陣

前文提到,速凍食品,很可能是將年輕人重新拉回線下渠道的重要切入點。而這,顯然不是一兩家速凍食品品牌可以完成的。

對美國市場了解的讀者可能明白,美國速凍食品品類極度齊全。除了面品、披薩類的主食,還包括各類速凍蔬菜、速凍水果、速凍肉類,幾乎可以覆蓋消費者日常食品的所有所需。

在Sarah的設想中,中餐的品類遠比美國市場齊全,未來中國速凍食品的品類也應該更加齊全。例如,八大菜系中的經典菜品、肉夾饃這樣的地方主食,都可以有速凍食品模式陳列在線下渠道中,供消費者選擇。

事實上,國內品牌們已經開始了這樣的嘗試。烹烹袋目前正在完善以拌飯、面食為主的主食產品線,同時覆蓋紅薯等中國人最常見的主食品類,擊中更多消費者需求。

另一初創品牌麥子媽,則將賽道瞄準了速凍預制菜品類。產品包括水煮牛肉、糖醋里脊、酸菜魚等中國人最耳熟能詳的菜品。采用-196°C超級速凍技術,加熱數分鐘即可完成制作。

麥子媽速凍食品,圖片來源:麥子媽

來自韓國的速凍食品品牌必品閣,還在中國市場推出了速凍版的韓劇明星產品——韓式炸雞。無需解凍,在微波爐中加熱三分鐘即可食用。

必品閣速凍韓式炸雞,圖片來源:必品閣

新一代速凍食品的全品類、高還原度;線下渠道的高性價比。這兩者結合,就有可能成為將年輕人拉回線下渠道的切入點。而這需要品牌與線下渠道一同完成。

2、與硬件廠商合作,優化用戶一鍵式體驗

“微波爐高火加熱5分鐘”

這是速凍食品包裝上最常見的烹飪方式之一。然而這種方式卻存在一項隱患:加熱設備并未標準化,不同設備之間的差異可能造成結果的“慘不忍睹”。

在Sarah的消費者調研中就曾有這樣的經歷:同樣的產品,在這臺微波爐中加熱5分鐘還有點夾生,換一臺微波爐加熱5分鐘卻快糊了。而只要有一次這樣的經歷,就可能讓這位消費者從此對速凍食品“避之不及”。

最好的解決方案,是速凍食品廠家與硬件廠商合作研發,將速凍食品的烹飪方式變成微波爐的內置程序,速凍食品的包裝模式也可以實現標準化、模塊化。消費者只需一鍵就能完成全部制作流程。

3、品牌之間聯手,完善行業標準

Sarah透露,目前速凍食品行業還缺乏統一的標準。例如烹烹袋的炒飯、炒面產品,何為“炒飯”、何為“炒面”?如今并沒有統一的國家或者行業標準。

做大市場絕非一家品牌能完成的工作,擁有統一的標準才能推動整個行業健康發展。據了解,目前烹烹袋已經在聯合同類品牌共同探討并制定行業標準,擴大市場基數。

04 總結

今天,我們結合烹烹袋聯合創始人Sarah的專訪,為您盤點了中國速凍食品行業的歷史和未來。烹烹袋和速食3.0品類能否贏得消費者的認可?Sarah預測的速凍食品格局是否會出現?FBIF也將為您持續關注。

參考來源:

[1] 《暴漲431%的速凍食品,開始走上年輕人們的餐桌》,FBIF食品飲料創新,2020年12月18日

[2] 《艾媒咨詢|2021年中國速凍食品產業鏈及消費趨勢研究報告》,艾媒咨詢,2021年10月8日

[3]各企業年報

[4] 《順豐2020年年報》

[5]The Strange History of Frozen Food,2014年8月21日,Eater

[6]Size of the frozen foods market worldwide from 2018 to 2026

[7]《國內外冷鏈物流發展歷程綜述》,韓春陽、伍景瓊、賀瑞

[8]《2002-2003年中國微波爐市場分析》,賽迪顧問消費電子咨詢事業部

[9] 《中國戰略性新興產業研究與發展:冷鏈物流》,機械工業出版社

[10]《星巴克想把外賣經驗復制到美國,但那里送餐成本是中國 5 倍 | 好奇心小數據》,2018年11月6日,好奇心研究所

[11] 《中金公司:速凍調理食品未來有望誕生一批收入超百億元的龍頭企業》,2021年7月1日,證券時報