文|野馬財經 飛流

編輯|李逸明

2021年年末,“農村版淘寶”匯通達,向港交所遞表沖刺IPO。

匯通達的股東中,明星資本云集。阿里巴巴是其第二大股東,央企基金持股超過5%,雷軍的順為資本、招商銀行、華夏保險、華泰證券等都對其投資,為其“站臺”。

匯通達的創始人汪建國,90年代下海創立五星電器,曾與國美的黃光裕、蘇寧的張近東掰過手腕,還是一位私募大佬。2021年10月,汪建國創立的另一家公司——孩子王(301078.SZ)剛剛登陸創業板。

實際上,這已是匯通達2021年第二次遞表。早在2021年6月17日,匯通達曾第一次向港交所遞交《招股書》,但6個月后隨著《招股書》的失效而IPO“告吹”。此番,主攻下沉市場夫妻店的匯通達再度啟航,它能順利成為汪建國人生中第二個IPO嗎?

明星資本環繞,阿里巴巴背后“撐腰”

10多年前,在征戰商場的同時,汪建國也進入創投圈,成為了一位私募大佬,創辦了星創會、星納赫資本兩個創投平臺。如今,汪建國已成為紅杉中國、達晨財智、鼎暉投資、青松基金、嘉御基金等超10家投資機構背后的出資人。

汪建國長期征戰投資圈,自然也吸引了不少明星資本為匯通達站臺。目前,在外部持股方面,阿里巴巴是匯通達第二大股東,持股約為19.08%。國家電網、國家開發投資集團旗下的央企基金,也持有匯通達5.3%的股份。

此外,自成立以來,匯通達已進行了9輪融資,獲得總投資已超58億元,包括國調基金、中美綠色基金、新天域資本、順為資本、華興資本、毅達資本、招商銀行、華夏保險、華泰證券等多家知名財務投資者和戰略投資者的支持。

即使如此,目前匯通達的控制權,仍然牢牢掌握在汪建國手中,他以32.56%的股份,位列公司第一大股東。其中,汪建國直接持股30.27%,通過五星控股旗下的南京源柏持股2.29%。另外,匯通達的兩位高管徐秀賢、王健分別持有14.01%、5.71%股份。

在匯通達的股東中,最引人關注的無疑是阿里巴巴。IPO前,阿里巴巴也是其最大機構投資方。此外,阿里巴巴消費電子部資深總監王軼,還曾擔任匯通達的非執行董事。

除股東身份外,阿里巴巴既是匯通達的客戶,又是其供應商,兩者存在諸多關聯交易。就在2021年12月,匯通達剛剛與阿里巴巴簽訂了銷售協議、采購協議,兩份協議的期限都是到2023年年底。

而吸引它們合作的,無疑是雙方的價格優勢。同時,匯通達還是一些品牌或區域的獨家代理商。因而,阿里巴巴需要通過匯通達購買這類商品。

根據匯通達《招股書》,無論是作為客戶,還是供應商,雙方的交易價格,都按照公平原則協商確定。一般而言,買家首先會比較一下其他供應商的價格,一般至少選擇兩家。相比之下,有價格優勢的商品才會被采購。也就是說,在雙方合作中,給出的采購價格往往相對較低。

從2019年起,匯通達開始向阿里巴巴銷售商品,但銷售金額有減少趨勢。2019年、2020年和2021三季度,銷售金額分別約為2.99億元、1.2億元和5690萬元。根據最新銷售協議,2022年和2023年,雙方約定的年度銷售上限金額,分別為8000萬元和6000萬元。

與之相反的是,近幾年,匯通達從阿里巴巴采購的商品金額,呈現大幅度增長。2018年-2020年,采購金額分別約為130萬元、1370萬元和1.09億元。這主要是為加深與阿里巴巴的合作,從2019年起,匯通達從阿里巴巴采購了一大批“天貓精靈”智能音箱。

有意思的是,截至2021年前三季度,匯通達停止采購天貓精靈后,也沒有從阿里巴巴購買其他替代商品。而根據最新采購協議,2022年和2023年,雙方約定的年度采購上限金額,分別為5000萬元和1億元。

家電行業不景氣,活躍渠道合作客戶流失率達70%

汪建國的經歷頗具傳奇色彩。他擁有超30多年的商場經驗,創辦過五星電器、孩子王、匯通達、好享家等企業。其中,汪建國在2011年成立的匯通達,最早是脫胎于五星電器的鄉鎮批發業務。

實際上,早在上世紀90年代末期,汪建國就攜五星電器,進入家電零售領域,使之成為南京第四家家電連鎖企業,與國美的黃光裕、蘇寧的張近東展開競爭。2014年-2005年,五星電器拿下國內連鎖企業的增長冠軍。

2009年,家電行業競爭白熱化,汪建國將五星電器賣給了美國家電連鎖巨頭百思買。但百思買在中國“水土不服”,五星電器又被轉手給佳源創盛,幾經波折后最終成為“京東系”的一員。

汪建國創辦五星電器積累了一些經驗和資源,匯通達最初也從家電行業起家。后者的盈利模式與淘寶類似,主要分為交易業務+服務收入。

匯通達的交易業務主要是賺取商品差價,目標是下沉市場經營的企業客戶,以B2B為核心,通過自有的電商平臺“匯通達商城”向會員零售門店、渠道合作客戶提供多類商品,目前主要包括家電、消費電子、農資、酒水、建材、交通出行六大行業。

在服務業務方面,匯通達在2017年推出了門店SaaS+業務。門店SaaS主要功能包括會員管理、交易數據分析、線上多店鋪及智能收銀,以加強客戶體驗及增加變現。目前,匯通達主要開發了“超級老板”“匯享購”等網頁、APP和微信小程序等,用來提供Saas服務。

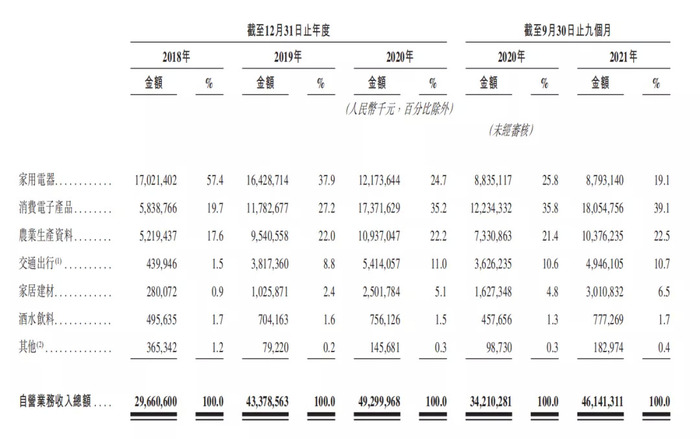

這兩項業務中,交易業務是匯通達的主要業務,以往收入占比達99%以上。從行業看,家電行業一直是匯通達收入的“重頭戲”,在自營業務營收中占據半壁江山。

但是近年來,傳統家電市場不景氣,已經造成了匯通達的活躍會員零售門店、活躍渠道合作客戶,均出現了大規模的流失。

數據顯示,2018年-2020年以及2021年前三季度,匯通達活躍會員零售門店的流失率分別達到49.1%、44.7%、50.3%及50.6%。與此同時,匯通達活躍渠道合作客戶的流失率分別為78%、71.2%、67.3%及70.3%。而2020年,整個行業兩者的客戶流失率均為50%左右。

對于會員零售門店的流失,匯通達表示,受新冠肺炎疫情影響,傳統家電市場規模有所下降,加之地方政府實施嚴格的出行限制,使得一些會員零售門店減少了采購。

此外,渠道合作客戶的流失,同樣受傳統家電市場規模下降影響。不僅一些渠道合作客戶主動停止與匯通達進行交易,匯通達也在挑選客戶。匯通達更傾向于大型渠道的客戶,減少營運效率低的客戶。批發行業也面臨激烈競爭,行業集中度不斷提高,導致渠道合作客戶中間出現行業整合。

(圖源:匯通達《招股書》)

傳統家電行業“不吃香”了,匯通達也隨之向其他業務傾斜。

具體來看,在自營業務收入中,匯通達的家用電器由2018年的占比57.4%大幅下降到2020年的24.7%,同期,消費電子、農業生產資料、交通出行占比分別由19.7%、17.6%、1.5%,提升到35.2%、22.2%、11%。但是,其它業務還處在探索期,在產品的采購成本和品類選擇上尚未形成較強競爭力。

零售巨頭入局,分食農村十萬億級市場“大蛋糕”

匯通達一度被稱為“農村版淘寶”,兩者盈利模式類似,但它與淘寶也有許多不同之處。

區別于淘寶、拼多多,匯通達并不主要做C端,而是更多面向B端企業客戶,如鄉鎮夫妻店、個體工商戶。根據咨詢機構凱度提供的數據,目前整個中國市場有將近700萬家夫妻店,貢獻所有零售渠道40%的出貨量,對農村地區而言,社會零售總額的85%源于夫妻店。

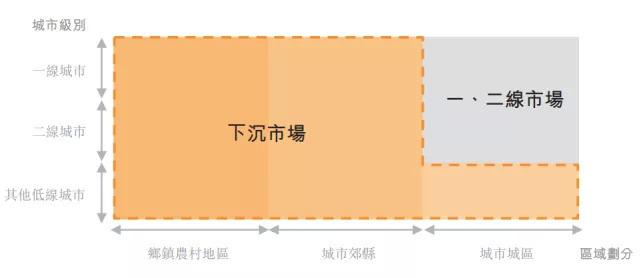

同時,在電商這條路上,汪建國沒有與巨頭在大城市正面剛,而是選擇了一條差異化道路,把目光放在了下沉市場。所謂的“下沉市場”主要指的是鄉鎮農村、城市郊縣,非一、二線城市的城區的市場。

從行業排名看,按2020年面向下沉市場、國內整體市場的交易業務規模計算,匯通達分別排名第一和第三,不過,各市場所占市場份額均低于1%。

下沉市場一開始被巨頭忽略,但卻是一塊“大蛋糕”。據咨詢機構“弗若斯特沙利文”報告顯示,2020年底,中國下沉市場覆蓋的常住人口達到12.3億人,占中國總人口87%以上;市場規模達到人民幣15.1萬億元,約占中國整體零售市場的79.2%。未來,中國下沉市場人均可支配收入預計將由2020年的2.9萬元,增長至2025年的4萬元,復合年增長率為7.2%,將高于一二線市場的6.3%,并將帶動下沉市場零售規模增長至2025年的人民幣20.6萬億元。

(圖源:匯通達《招股書》)

最近幾年,京東、天貓等電商零售巨頭,逐漸意識到下沉市場的重要性后,已經從城市進軍農村,通過開放平臺吸引鄉鎮個體工商戶、夫妻店加盟經營,海爾、美的、格力、雅迪、新日、小牛等家電及電動車企業也紛紛進軍下沉市場,成為匯通達的強勁競爭對手。

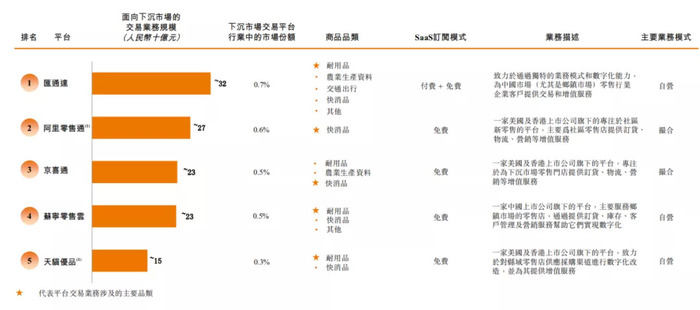

目前來看,除匯通達外,在下沉市場市占率較高的還有阿里零售通、京喜通、蘇寧零售云、天貓優品等。這些企業彼此之間的市占率差異并不大,并且都背靠“大廠”,搶占下沉市場具有先天優勢。

(圖源:匯通達《招股書》)

值得注意的是,中國下沉市場固有的弊端依然存在,受制于產業鏈中復雜的交易層級、冗長的交易流程,數字化水平偏低。在商品流通環節,傳統的多級分銷體系過度分散,并且效率低下,同時運輸和物流基礎設施欠發達,最后一公里配送仍然是巨大的挑戰。

受此種種因素影響,汪建國闖蕩下沉市場10多年,匯通達依然擺脫不了不斷“燒錢”,一直虧損的局面。2018年-2020年以及2021年前三季度,匯通達的凈虧損分別為2.76億元、3.05億元、2.80億元和1.58億元。

另外,匯通達近幾年的毛利率還在逐年下降,由2018年的3.4%降至2019年的2.9%,從2020年2.7%又進一步降至2021年前三季度的2.6%,主要是匯通達的交易業務毛利率下降。毛利率高的家電品類占比在減少,而毛利率低的消費電子占比增加。

行業分析人士指出,照此看來,雖然汪建國發現了下沉市場的潛力空間,但如何把分到的“蛋糕”更好地變現,還是其需要進一步思考的問題。

你還知道哪些針對于下沉市場的有趣的商業模式?留言區聊聊吧。