文|黑板洞察

導語

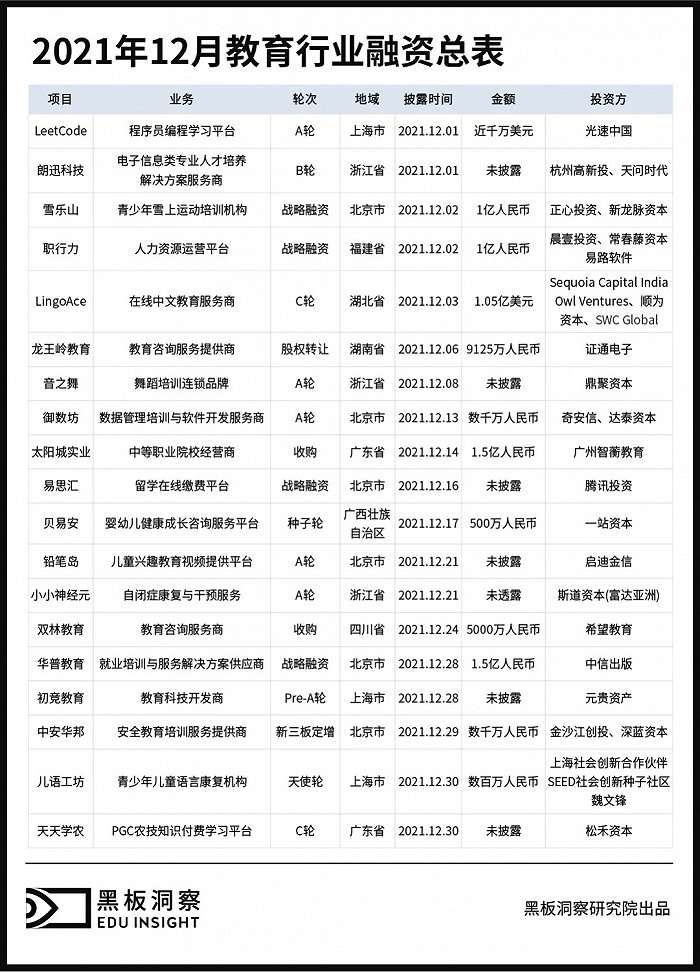

2021 年 12 月份,教育行業共發生 19 起融資事件,融資總金額為 14.16 億元,其中金額最大的一筆來自在線中文教育服務商「LingoAce」所獲的 C 輪 1.05 億美元融資,折合人民幣約為 6.69 億元。值得一提的是,在這 19 起事件中,來自企業服務領域的融資就有 6 起之多,占比也接近 1/3。

綜合往期數據,12 月的融資事件數量及金額相比上月均有小幅上漲,融資事件數量較上月(15 起)增加 4 起,總金額也較上月(11.03 億元)增加了 3 億多。但與去年同期相比,則不可同日而語,去年 12 月份共有 27 起融資發生,總金額也是如今的 10 倍之多高達 149.7 億元。

(注:按照慣例未披露融資額的事件未統計金額。為了方便統計,我們對金額按照取中間數值的規則來計算——數百萬融資取 300 萬來計算;數千萬融資取 3000 萬來計算;另外,保守起見,近千萬融資我們取 600 萬來計算,近千萬美元則取 600 萬美元即 3600 萬人民幣來計算;千萬級指 1000 萬;近億元指 6000 萬;上億元指的是 1 億元。附:融資時間以媒體披露時間計算)

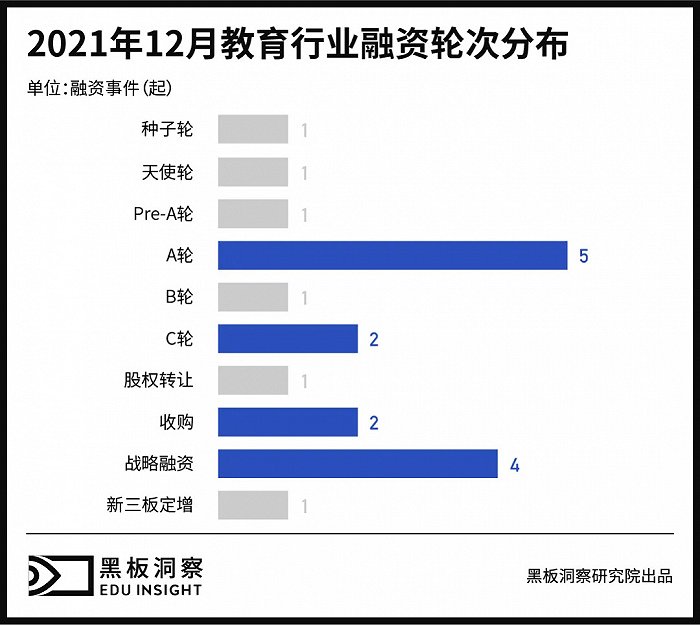

01 融資輪次

統計數據顯示,12 月融資輪次中,A 輪融資以 5 起居首,占比約為 26.31%;戰略融資屈居次席,共發生 4 起,占比約為 21.05%;C 輪融資及并購共處第三集團,二者均有兩起融資發生。此外,12 月份還各有一起種子輪、天使輪、B 輪、Pre-A 輪、新三板定增及股權轉讓融資事件發生。

12 月融資輪次中,處于早期融資階段的事件共有 12 起,占比超過 60%。與上月(2021 年 11 月早期融資占比為 46.66%)相比,漲幅明顯。

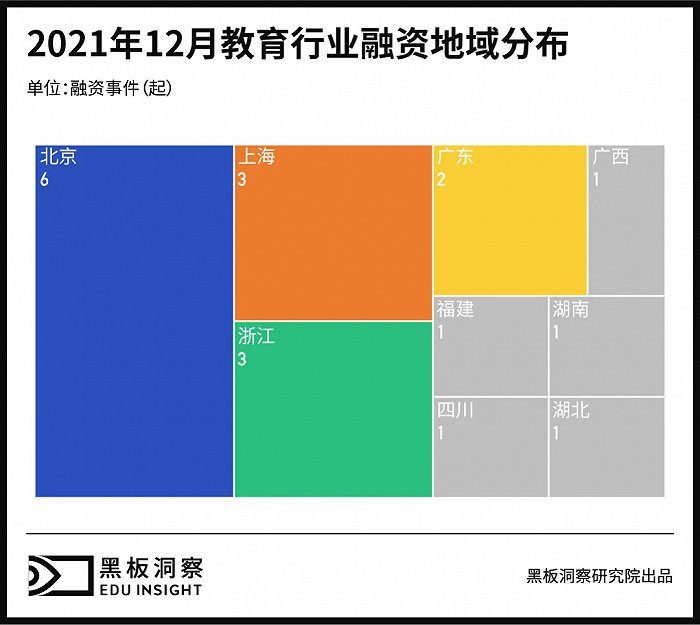

02 地域分布

從地域分布看,相較于 11 月的 5 個地區,12 月融資地域范圍擴大了將近一倍,共有 9 個地區發生融資,主要還是分布在北、上、廣及東南沿海這些經濟較為發達的地區。其中,北京共有 6 起發生,占比超過 30%;上海及浙江兩地分別發生 3 起;廣東則以 2 起的數額緊隨其后。此外,廣西、湖北、湖南、四川、福建五地也有融資發生。

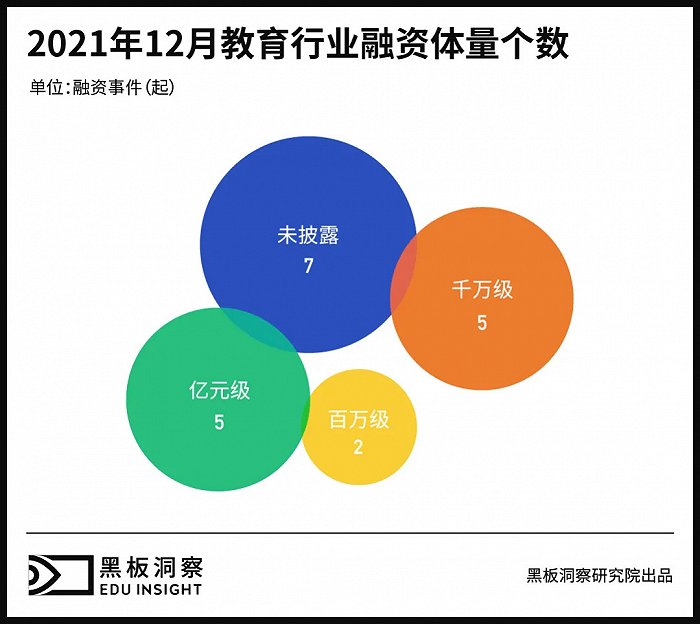

03 融資體量

融資體量上看,教育大環境整體低迷光景下,12 月份已是 2021 年下半年以來賬面比較好看的一個月份了,總金額只略低 7 月份的 15.13 億元,是下半年融資規模第二大的月份。事件數量也位于中上游水平,稍低于 7、8 月份。

具體到規模層級,12 月融資體量中千萬級和億元級的融資數量最多,兩者各發生 5 起,相加起來占比已經過半;百萬級的事件有 2 起,占比為 10.52%;另有 7 起融資事件尚未披露具體金額。在 5 起上億元融資事件中,除前文提及的「LingoAce」外,另外 4 起分別來自青少年雪上運動培訓機構「雪樂山」、人力資源運營平臺「職行力」、中等職業院校經營商「太陽城實業」以及就業培訓與服務解決方案供應商「華普教育」。

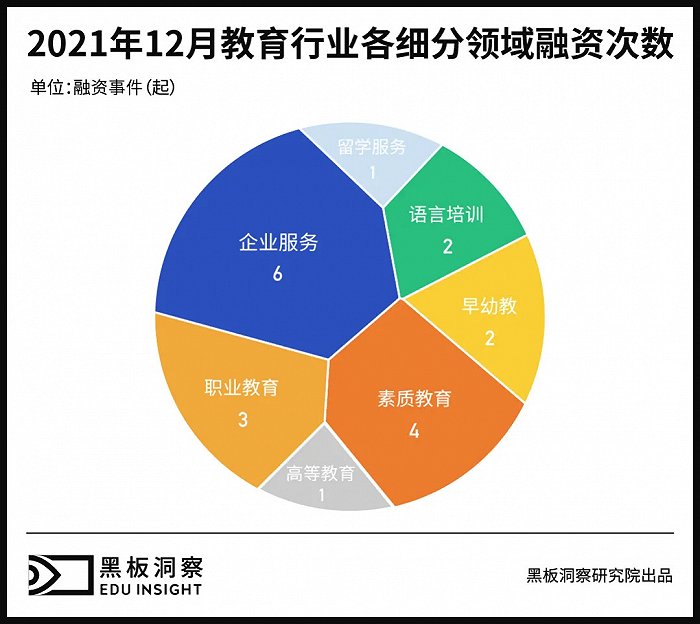

04 細分領域

12 月的融資細分領域范圍有所擴大,共計有 7 條細分賽道發生融資。其中,企業服務獨占鰲頭,以 6 起的數量排名第一;素質教育發生 4 起稍遜一籌;職業教育以 3 起的數量屈居第三。此外,語言培訓、早幼教領域各有 2 起融資,高等教育以及留學服務也各發生 1 起。

整體規模看,語言培訓領域融資金額最高,共有 6.72 億元,占 12 月融資總金額 47.45%,該細分賽道內數額最大的一筆融資即「LingoAce」所獲的 1.05 億美元融資;企業服務領域以 3.1 億元名列第二,占比約為 21.89%,數額最大的一筆為「華普教育」所獲的 1.5 億元戰略融資;素質教育以 1.91 億元位居第三,其中「雪樂山」的 1 億元戰略融資為該細分賽道內金額最高項目。

05 附總表

結語

2021 年已然走過,屬于教育行業的融資“匯報演出”也告一段落。總覽這一年,受政策影響,教育行業不再有月入百億的融資奇跡,30 多億已是高峰。但換個角度看,教育行業整體正趨于理性,心血來潮式地盲目擴張已難覓見。資本的大潮大浪逐漸退卻之后,教育行業勢必將以新的“舞姿”亮相,我們也期待其 2022 年的表演。