文|面包財經?

近日,輝芒微電子(深圳)股份有限公司(以下簡稱“輝芒微”或“公司”)在科創板首發上市的申請獲受理,主承銷商為中信證券。

2020年及以后,輝芒微超六成的主營收入源自MCU芯片,但相較于同行競爭對手,公司MCU芯片的毛利率較低。根據公司MCU芯片產生的收入和銷量折算,公司該芯片的售價或嚴重低于其競爭者,公司或需進一步披露技術指標等信息以解釋原因。

2018年至2021年上半年,輝芒微研發費用率呈下滑趨勢且逐漸落后于行業均值。此外,截至2021年上半年末,公司使用閑置資金購買的理財產品余額達1.76億元,但根據募投計劃,公司仍擬將超2億元用于補流,其合理性或待解。

股權較集中,幾乎完全由員工及其關聯方持股

截至2021年12月25日,許如柏為輝芒微的控股股東和實控人,直接持有公司24.3976%的股權,且與其一致行動人合計可實際控制公司69.7756%的股權。

圖1:本次發行前輝芒微前十大股東

截至當前,輝芒微96.7272%的股權由前十大股東持有,其中包括許如柏、其控制的員工持股平臺,董事高秉強的配偶及其他關聯機構等。

當前,公司現有股東中許如柏、高梁于文、亞洲創投、鄧錦輝、Jonathan Hui、華硅有限、NPL等均為境外機構或自然人。

受益于下游領域需求增長,營收和盈利能力增長較顯著

輝芒微主要產品包括微控制器芯片(MCU)、電源管理芯片(PMIC)和電可擦除可編程只讀存儲芯片(EEPROM),終端使用場景涵蓋了智能家居、智能穿戴等。

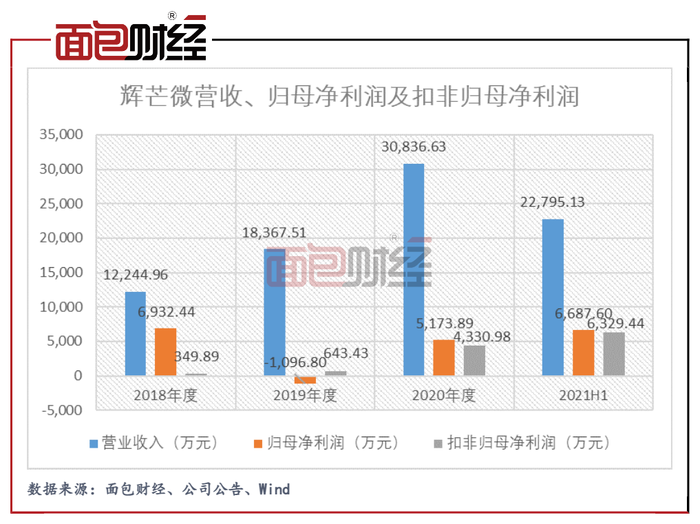

2018年至2020年,公司營業收入自1.22億元增長至3.08億元,年復合增長率達58.69%,而同期,扣非歸母凈利潤的年復合增長率超250%,業績整體增長較顯著。

圖2:2018年至2021H1輝芒微營收、歸母凈利潤及扣非歸母凈利潤

在招股書中,公司列舉了中穎電子(300327.SZ),兆易創新(603986.SH)等同行可比公司,近三年公司營收的規模雖較低,但年復合增長率高于同行均值。

圖3:2018年至2020年同行可比公司的營收規模及增速

近年來,輝芒微的營收增長符合所處芯片行業的整體趨勢,招股書中提及公司經營業績的快速增長一定程度上受益于下游需求增長。2018年至2021年上半年,輝芒微的歸母凈利潤呈下滑趨勢,但扣除非經常性損益后,公司的盈利能力提升較明顯。2018年,公司轉讓芯天下8.3004%的全部股權并處置NOR Flash業務,為此分別獲得投資收益3273萬元和營業外收入3740.49萬元,使得當期非經常性損益大幅增加。

主營MCU芯片毛利率不及同行

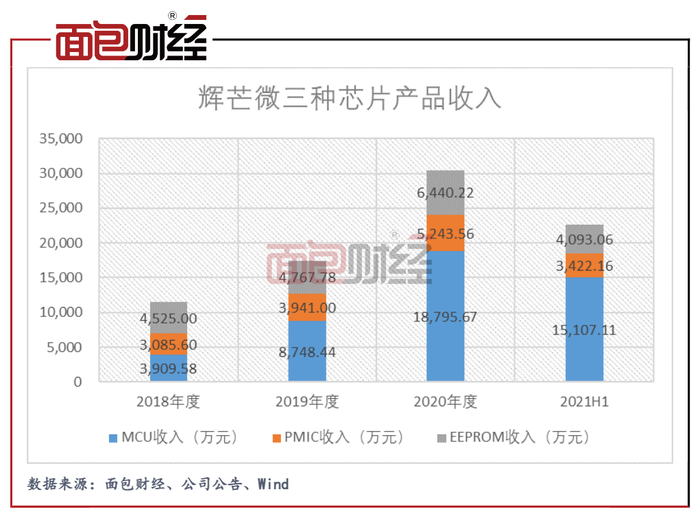

研究發現,2020年至2021年上半年,輝芒微的MCU芯片產生的收入增長較快并發展為貢獻公司超六成主營收入的重要產品。2018年至2020年,該產品產生的收入的年復合增長率為119.26%,為期間公司營收增長的主要貢獻因素。

圖4:2018年至2021H1輝芒微三種芯片產品收入

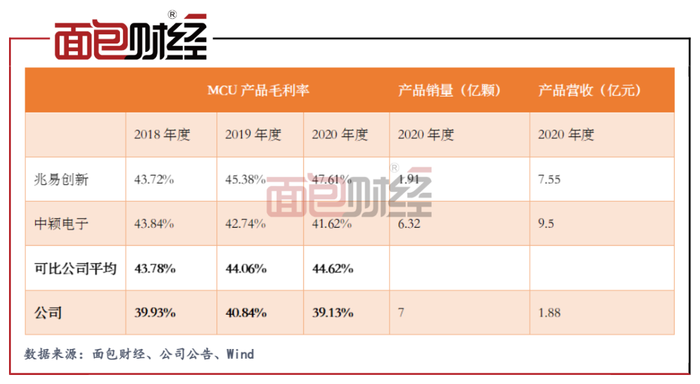

但2018年至2020年,輝芒微MCU芯片的產品毛利率不及同行可比公司。與上市公司兆易創新和中穎電子相比,2020年,公司MCU產品產生的收入規模明顯較小但銷量卻較高。一定程度上,可能由于公司因產品位數較低和行業競爭力不足而不得不以較低價格銷售,從而使得毛利率承壓。

根據當前的招股材料,輝芒微并未詳細披露其MCU芯片等其他芯片產品的技術指標,并與同行公司做比較,公司或需進一步補充說明。

圖5:2018年至2020年輝芒微MCU產品毛利率與可比上市公司對比

2021年上半年,因行業整體提價,輝芒微MCU芯片的毛利率大幅提高至52.44%,但此趨勢或難維持。

值得關注的是,與公司同樣經營MCU芯片產品的中微半導申請在科創板首發上市,該公司擬將首發募資中1.94億元用于“大家電和工業控制MCU芯片研發及產業化項目”,隨著競爭對手MCU芯片項目的投建,公司未來面臨的行業競爭或將加劇。

研發費用率下滑且低于行業均值,閑置資金較多但仍擬用超2億元募資補流

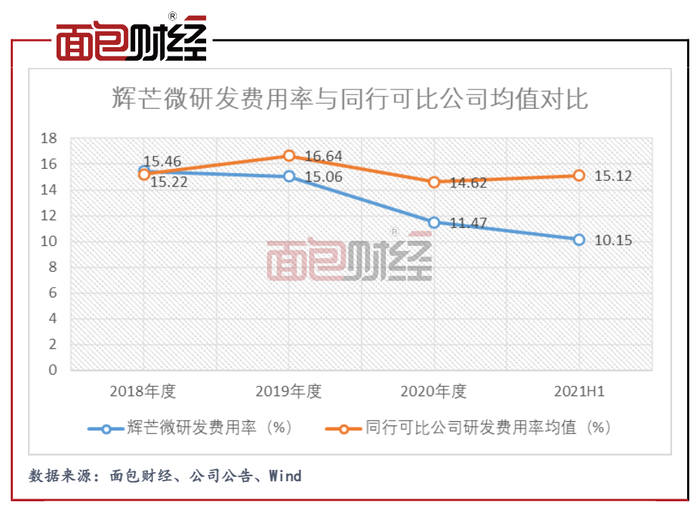

2018年至2021年上半年,輝芒微的研發費用率呈下滑趨勢且低于同行均值。考慮到公司的營收規模普遍不及同行可比公司,公司研發費用的絕對值或亦較低。

圖6:2018年至2021H1輝芒微研發費用率與同行可比公司均值對比

當前,輝芒微有四個正在研發的項目,但根據在研項目所處的階段,距離量產并產生經濟效益或尚需一段時間。招股材料顯示,公司的研發流程自市場調研、項目立項開始,需經歷設計開發、工程批實驗(或需改進)、小批量試產,直至量產評審(或需改進)通過后才能實現產品量產。

圖7:輝芒微正在研發的項目情況

根據招股書,輝芒微此次首發上市,擬募資5.86億元,將主要用于三種主營芯片產品的升級及產業化項目。此外,算上三個芯片項目中的鋪底流動資金,公司合計擬將超2億元用于補流,占總募資金額超三成。

圖8:募集資金總量及投資方向

值得關注的是,2018年以來,輝芒微持續用閑置資金購買理財產品。

圖9:2018年至2021H1輝芒微購買理財產品并產生的投資收益

截至2021年上半年末,公司購買的理財產品余額為1.76億元,且公司尚無長期或短期借款,本次首發上市,公司擬將超2億元募資用于補流的合理性或待解。(HXY)

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。