實習記者|王婷婷

2021年,上海的商業物業投資市場整體趨向活躍,樓市基本面復蘇明顯。

據戴德梁行數據統計,2021年上海大宗交易市場共錄得1051億成交,同比上升46%,基本已經恢復至2018年的水平。在2018年,上海共成交1057億元。

從全國范圍來看,2021年上海占全國總成交金額的40%,對比2020年上漲了5%。在一線城市中,2021年上海大宗交易的成交總額也占據首位。其中,北京、深圳和廣州分別占全國總成交金額的24%、12%和9%。

從交易類型來看,主要分為綜合體、商業、核心、研發辦公以及數據中心等。綜合體方面,在2021年6月,險資平安人壽耗資330億元,收購了上海來福士廣場等六個商業辦公不動產項目。商業上,有布魯克菲爾德資產管理公司以89億元的價格收購了上海悅薈廣場等五處購物中心。至于核心辦公,到年末,還有百麗集團以9.5億元收購了上海中金國際廣場B座等。

在2021年上半年,上海的房地產市場就已出現逐步回暖趨勢。大宗交易市場代表性成交項目也開始頻現,如領展32億收購七寶萬科廣場50%權益以及中泰證券27.4億收購外灘中心A2&C2等。

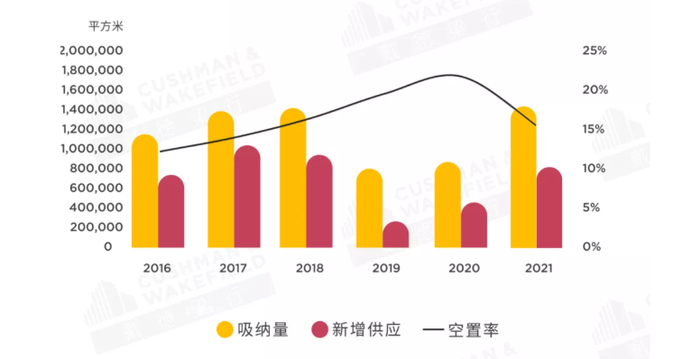

辦公租賃需求也在2021年迎來明顯上漲。戴德梁行數據統計顯示,2021年上海全市凈吸納量增至142萬平方米,約為2020年的3倍。在空置率方面,2021年已降至約16%,租賃市場出現回暖跡象,彰顯市場對于上海高流動性和未來吸引力的看好。

另外,2021年上海甲級寫字樓供應也保持高位。數據顯示,全年共計入市辦公建筑規模74萬平方米,分布在7個區11個板塊,共計13個項目。其中新興區新增供應在全市仍占據主要地位,新增辦公建筑規模達68萬平方米。

至于租金水平,2021年上海甲級寫字樓租金呈現止跌微升態勢。至四季度,租金為8.17元/平方米/天,同比2020年四季度微漲0.21%。

分區域來看,新興區在優質項目入市的帶動下漲幅更明顯,租金同比增長2.04%,達到6.52元/平方米/天。核心區為9.37元/平方米/天,同比2020年四季度上漲0.83%。

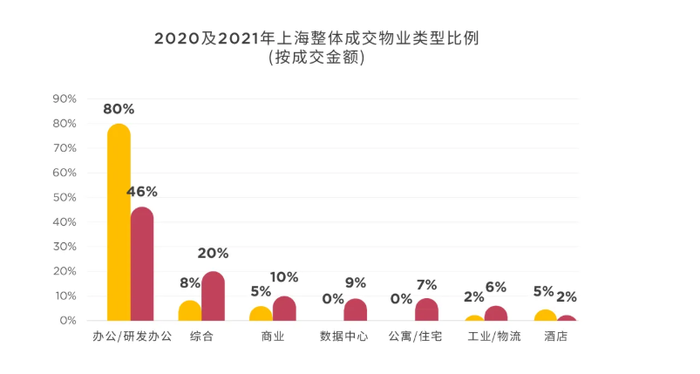

從物業類型來看,辦公/研發辦公占比雖有所下滑,從2020年的80%降至2021年的46%,但仍居于首位。值得一提的是,綜合、商業、公寓等業態逐漸受到買家青睞,成交占比上漲了5-12個百分點。

市場資金來源方面,仍是內資占據主導,在2021年,內資買家成交金額占比為76%,較2020年下降了8%。與此同時,外資占比在緩步上升,成交金額從2020年的16%增至2021年的24%。

除此之外,再從買家類型來看,投資型買家再次超越了自用交易,2021年投資型買家的成交金額同比上漲了16個百分點,占比增至63%。

不過,自用型買家的行業分布特征則更為鮮明,主要以TMT、生物醫藥為主,其中TMT行業成交額增長近9倍,較2020年上漲了156億。生物醫藥行業成交額增長約2倍,從2020年的22億增至2021年的44億,漲勢也十分明顯。

有關資本化率方面,2021年上海各類型物業資本化率均呈現上升趨勢,其中甲級寫字樓(核心區)、甲級寫字樓(非核心區)、商務園區和零售分別增至4.4%、4.5%、4.9%和4.3%。

受房地產行業“三道紅線”政策影響,大量優質資產還有待進一步釋放,同時資金穩健的企業也可通過收并購進一步拓展邊界,新一輪的投資序幕正在繼續拉開。

對此,戴德梁行大中華區資本市場部總裁葉國平預計,上海市場或迎來一些投資新動向。比如,在宏觀房地產信貸政策持續收緊情況下,將會有更多優質資產折價進入市場。同時,法拍項目也會受到越來越多投資者的關注。隨著上海租賃市場的持續發展,高性價比的長租公寓項目會更具投資吸引力。

葉國平還認為,帶生物醫藥環評的研發辦公熱度將不斷提升,在上海尤其以有產業基礎的區域(如張江、漕河涇)和產業集中的非核心板塊(如周浦、康橋)的項目為甚。另外,適合發行公募REITs的工業類及租賃住宅項目也將更受市場歡迎。