文|悅幕中國電影觀察 龐宏波

從全球第一大票倉的起點重新去看中國電影市場。

根據國家電影局發布的數據,2021年中國電影市場的總票房達到了472.58億,穩坐全球第一大票倉。和北美電影市場相比,中國電影市場顯然站在一個極高的起點,以“全球第一”的身份重新啟航,這是疫情之后對于中國電影來說最為關鍵的一點。

這是中國電影市場的一個“里程碑”式的勝利,疫情讓全球電影產業的格局進行了重塑,中國電影借助各種東風有了更好的發展動力。但從另外一個角度來看,中國電影市場在成為“第一”后,發展的好壞更多將倚重于國產片。

今年,國產片的占比達到了大盤的84.49%。引進片在中國電影市場全面失利,不僅僅是受困于海外疫情導致的數量銳減的問題,引進片在2021年無論是上座率還是單場收入方面都遠遠低于國產片,自身吸睛度不足是大問題。這背后是觀眾審美逐漸變化的趨勢,所以引進片在中國電影市場的式微看上去會是一個大趨勢。

更多需要“自力更生”的中國電影市場,所面對最大的問題在于觀眾的流失。從2022年來說,這無疑是最大的課題所在也是最大的難題所在。

1、消失的5.63億觀影人次,影響的是什么?

存量的消退。

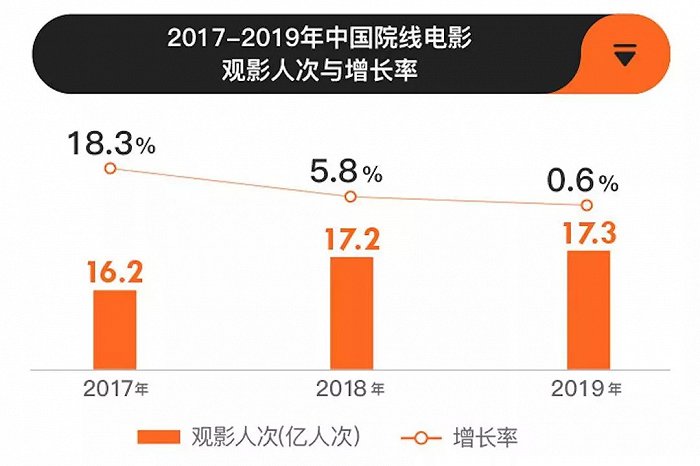

在疫情前,中國電影市場已經很敏銳的感知到了觀影人次上漲的“平穩”。2017年,中國電影市場的觀影人次是16.2億到了2019年為17.3億,增長率從18.3%下降到了0.6%。

這和2018年,整個電影市場的票補“退燒”有著很大的關系。沒有了票補大戰,觀影人次趨于平穩已經是不爭的事實。這讓電影市場在2019年喊出了“保存量,促增量”的口號。

但到了2020年,隨之而來的疫情和常態化防疫,對于觀影人次來說沖擊很大。首先,常態化防疫管控讓非剛需觀眾的觀影熱情減退,其次,持續上漲的票價和嚴重的頭部化效應讓觀眾的觀影頻次下降。

2021年,城市觀影人次為11.67億,相比2019年的17.3億下降了5.63億,差不多接近了三分之一。

對于任何一個電影市場來說,觀影人次才是產業健康運轉的“源動力”,因為單靠銀幕的物理下沉是不可能一直支撐大盤提升的。歸根到底,電影市場大盤的恢復還是要回歸到人上。

2021年,中國電影市場的總票房達到了472.58億,其中銀幕總數遠遠超過了8萬塊,上映影片數量697部也創下了歷史新高。從這一點來說,中國電影市場已經從疫情中恢復到了一個理想的“基礎盤”,而且這個基礎盤的恢復還是建立在消失了5.63億觀影人次的基礎之上。

所以,一旦觀影人次能夠持續回暖,中國電影市場顯然擁有更大的爆發潛力。但從目前呈現出的狀況來說,因為消失掉比例不小的存量觀眾,導致中國電影市場依然面臨著小的壓力。其中最大的兩點壓力在于:

一、觀影人次倒退再加上常態化防疫管控,導致上座率下滑比較明顯。2021年,上座率僅為7.6%,這無疑加大了影院的生存壓力;

二、創下歷史新高的上映影片數量和嚴重的兩級分化,也勢必增加片方的壓力。根據相關數據顯示,今年誕生了兩部50億+和一部40億+的單片,國產片票房前三名占全年票房的三分之一。與此同時,2021年票房破億的影片數量相比2019的16%下降了5%,票房低于一千萬的影片數量相比2019年的65%上漲了6%,達到了71%。對于制作端來說,2021年必然是壓力倍增的一年。

一頭一尾的“警報式危機”,是牽動著中國電影市場后續發展的根本。

2、一眼望不到頭的“高票價”

電影早就不再是“一杯奶茶錢”了。

票房產出前十名的影院絕大多數被一線城市承包,平均票價最高達到了77.29元,超過60元平均票價的影城達到了7家。而新興崛起的劇本殺,客單價也比電影高不了太多,從價格上來看,一線城市的平均票價不再具備太大的價格優勢。而新興崛起的娛樂消費形式明顯增強了大眾的參與感和沉浸感。

所以,一線城市觀影人次回彈乏力某種程度上和票價過高以及影院觀影在時間、地點和內容“受限”的弊端有關系。而在娛樂消費形式相對單一的三四線城市,觀影成本也在大大提升。

總體來說,電影的時長在增加,2021年票房前十中,片長最短的則是《哥斯拉大戰金剛》,片長為113分鐘。十部電影有8部片長超過了125分鐘。與此同時,片長加長也必然會提升票價,從平均票價來看,一線城市的平均票價依舊最高為48.9元,四線城市的平均票價反超三線城市達到了38.3元。

動輒花費百元+3個小時看電影成為了常態,對于非剛需的普通觀眾來說,必然會讓“觀影意愿”更具謹慎,從長遠的角度來說對于上座率和觀影人次都會受到不小的影響。而如今,票價上漲顯然還沒觸及天花板,這對于接下來的中國電影市場來說算是一個不小的考驗。

雖然下沉市場推動整個大盤回暖,但是持續上漲的票價必然需要相應的內容相匹配,否則就會形成隱患。比如,2021年檔期和非檔期票房產出的差距進一步拉大,導致電影扎堆在熱門檔期上映。這其中一部分原因在于,如今的電影消費對于很大一部分人來說已經變成了“節日特供”,這和票價上漲過猛導致的觀影趨于謹慎有著不小的關系。

久而久之,就導致影片供應不得不為了考慮大盤熱度而逐漸扎堆檔期,從而形成了惡性循環。

3、“強類型”是否考慮遷移檔期?

檔期紅利遲早會用完。

目前,春節和國慶成為了全年電影市場最熱門的兩大檔期。2021年票房前十的前四名全部來自于春節和國慶,而且四部影片就占比了全年票房的36.4%。

頭部大片極高的“統治力”想要讓腰部影片借勢的難度也在增加,比如春節檔前兩名票房總和相加達到了近百億,《刺殺小說家》、《人潮洶涌》、《新神榜:哪吒重生》等影片雖然最終票房落點尚可,但基本上需要借助檔外逆襲。今年的國慶檔基本上是由《長津湖》和《我和我的父輩》兩強統領,《五個撲水的少年》雖然口碑尚可,但是在檔期內生存空間極其狹小。

2021年一個相對特殊的地方在于暑期檔被“阻斷”,所以在檔期上也打亂了部分國產片的部署。不過總體而言,中等偏上體量的國產片均優先選擇春節和國慶兩大“黃金檔期”,而強類型的國產片則分割二線檔期,暑期和賀歲兩大較長周期的檔期反而逐漸被冷落。

熱門影片進駐節假日檔期,而過高票價和過長的片長導致對觀眾觀影決策的影響,必然會造成市場嚴重的冷熱不均。貓眼專業版數據顯示,全年有5分之一的時間,大盤的單日票房不足4000萬。2021年票房超過2億的影片共27部,其中六成是大檔期上映,這就意味著一旦在黃金檔期內失利就會造成體量的受損,而冷檔期則因為大盤熱度不足導致影片獨領大盤的信心不足。

這種嚴重畸形的檔期選擇,其實對于大盤是不利的。首先,進口無論是上座率還是票房產出都大大下降導致調節市場的作用基本消退,這還僅僅是內因。外因則是好萊塢嚴重傾斜續集電影,對于國內觀眾的吸引力也減弱,再加上數量的銳減導致觀眾對引進片的觀影動力大大降低。所以,占據大盤85%的國產片需要支撐起8萬塊銀幕的中國電影市場,本身壓力就巨大。

其次,檔期冷熱不均過于嚴重再加上市場的頭部化效應明顯。這就導致在供給上會變得更集中,這就“逼迫”著觀眾將觀影變成“節日消費”而非娛樂消費。

實際上,檔期疏通已經刻不容緩。強類型影片理應重新規劃檔期,只有“冷檔期有熱片”的比例增加,觀眾才會愿意在非熱門檔期形成持續的觀影習慣。而大檔期頭部影片帶動,中小檔期“口碑佳片”引領,大盤的健康度才會提升。

比如2022年的春節檔,目前已經進駐了12部影片,但從任何一個維度來看都是嚴重不合理的容量。雖然熱門檔期紅利尚在,但熱門檔期票價勢必會迎來新高峰,而整個市場容量也不會再度出現爆發性增長,那么這種紅利必然會試探到“天花板”。

強類型在任何檔期環境里都是可以吸引觀眾的利器,而這兩年類型片的質量提升也有目共睹。與此在熱門檔期“驚現下注”,不如在檔期上“勇敢一步”。

對于整個中國電影市場來說,“基礎盤”的回暖有目共睹。但現在的當務之急是如何帶回觀眾,除了整體上提升質量之外,就現有的資源如何進一步提升大盤的理性值,也是決定大盤發展勢頭的關鍵。