記者|陳靖

繼上半年“賺嗨”后,券商三季度成績單依舊亮眼。

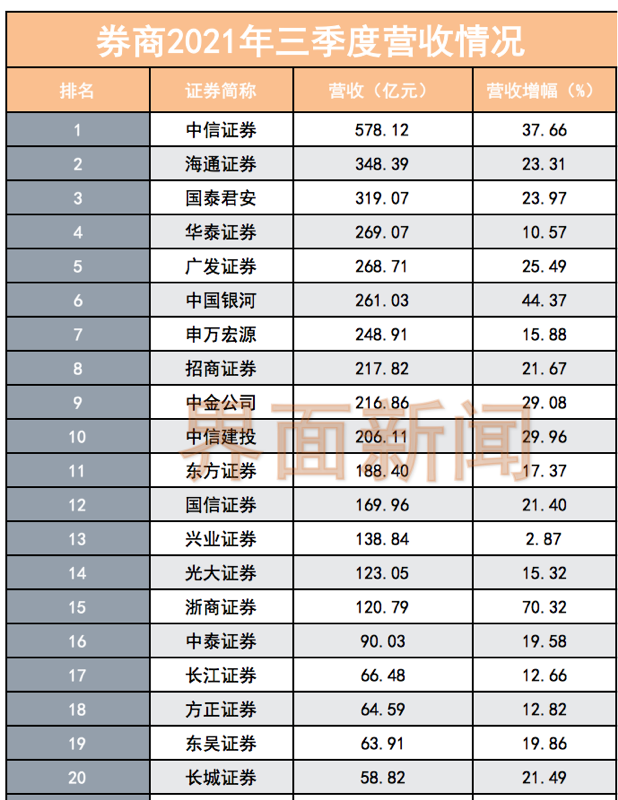

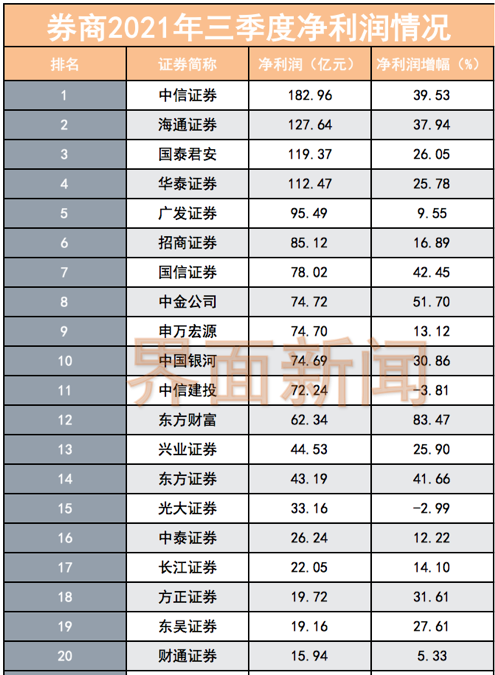

截至目前,所有上市券商三季報業績發放完畢,其中,中信證券以前三季度578.12億元營收和182.96億元凈利潤成功拿下“雙冠”。

界面新聞記者統計發現,今年前三季度,48家上市券商中,有39家營收同比上升,9家營收同比下降;35家券商凈利潤同比上升,包括中信建投、國海證券等在內的13家券商凈利潤同比下降。

從已公布三季報的48家券商來看,前三季度營收前五名依次是中信證券(578.12億元)、海通證券(348.39億元)、國泰君安(319.07億元)、華泰證券(269.07億元)和廣發證券(268.71億元)。值得一提的是,尚有財達證券、太平洋、華林證券、哈投股份、錦龍股份、華創陽安、華鑫股份、國盛金控營收尚不足20億元。

從凈利潤排名上看,中信證券(182.96億元)再度奪魁,此外,排在前五的還有海通證券(127.64億元)、國泰君安(119.37億元)、華泰證券(112.47億元)和廣發證券(95.49億元)。值得注意的是,還有19家券商前三季度凈利潤未突破10億元。

中信證券再次問鼎雙科冠軍, 中信建投增收不增利

前三季度,頭部公司業績更為穩健,“強者恒強”優勢凸顯。

營收方面,中信證券、海通證券、國泰君安三家營收超300億元,其中,中信證券三季度營收最高,為578.12億元。另外,超200億元的還有華泰證券、廣發證券、中國銀河、申萬宏源、招商證券、中金公司、中信建投,營業收入分別為269.07億元、268.71億元、261.03億元、248.91億元、217.82億元、216.86億元、206.11億元。

在營收增速方面,共有9家券商出現同比下降,其中,華安證券(-11.17%)、天風證券-(15.00%)、錦龍股份(-34.83%)等跌幅超10%。

凈利潤方面,共4家券商邁過百億大關,分別為中信證券(182.96億元)、海通證券(127.64億元)、國泰君安(119.37億元)和華泰證券(112.47億元)。

凈利增速方面,35家券商凈利同比增長,其中,中原證券、國盛金控、太平洋三家增長幅度在100%以上。此外,增速超50%的還有東方財富(83.47%)、浙商證券(54.61%)、財達證券(52.07%)、中金公司(51.70%)。

值得一提的是,截至目前,中信證券不僅問鼎營收、凈利潤的“雙科冠軍”,還是前三季度唯一一家營收過500億大關的券商。但是,一直追趕“老大哥”的中信建投業績卻踩下“急剎車”,凈利潤規模被甩開100億元以上。

前三季度,中信建投實現營業收入206.11億元,同比增長29.96%,實現歸母凈利潤72.58億元,同比下降3.11%,降幅較上半年又有所擴大。截至6月底,中信建投歸母凈利潤為45.29億元,同比下降1.08%。

中信建投增收不增利主要系營業支出增長較快,前三季度,中信建投營業支出為114.31億元,較去年同期62.72億元同比暴增82.25%,其中業務及管理費用同比多增11.3億元,其他業務成本多增43.25億元。

在頭部券商中,僅有中信建投的歸母凈利潤同比增幅為負,目前仍未扭轉頹勢,其與中信證券的差距也越來越大。

券商板塊前三季度股價下跌超14%,基本面和持倉錯配?

盡管三季報交出一份優異的成績單,但券商板塊前三季度的股價表現卻與之不相匹配,整體下跌超14%。在業內人士看來,處于相對低估值且基本面向好的券商板塊配置價值明顯。

國泰君安非銀組最新觀點指出,券商指數在2021年三季度上漲3.65%,單季基金持倉比例與上季度持平為2.76%,板塊仍延續2019二季度以來的低配態勢,目前配置比例處于歷史低位,在基本面和持倉比例錯配狀態下,未來配置比例提升空間較大。

開源證券指出,考慮到三季度A股和港股明顯下跌,而2020年三季度又是高基數,上市券商累計凈利潤仍實現同比20%以上增速,行業依然保持了較強景氣度。考慮2020四季度盈利低基數,行業全年增速或超30%。財富管理和資產管理仍是行業盈利增長最大看點。

中泰證券指出,2021年以來市場交投活躍度提升,基金發行規模實現增長,注冊制穩步推行,證券行業景氣度提升,龍頭券商各業務收入增長優勢持續凸顯。

光大證券認為,當前在資本市場改革和發展的背景下,A股市場成交活躍,券商行業財富管理、投資業務和機構業務快速發展,低估值的券商板塊有高的配置性價比。在配置上建議關注兩條主線:一是綜合實力突出、護城河優勢明顯的龍頭券商;二是財富管理大時代下具有差異化競爭力的券商。

東方證券研報分析認為,2021年三季度券商板塊公募持倉比例大幅觸底反彈,是2019年三季度以來的首次。通過計算靈活配置型、偏股型與普通股票型(最能反映公募基金持倉風格與主觀配置意愿的基金類型)公募基金的重倉持倉明細情況,截至2021年三季度,券商板塊的公募重倉股持倉占比0.61%,環比2021年二季度的0.11%觸底回升。

該研報認為,券商板塊持倉大幅觸底反彈,隨著政策利好的接踵而至,板塊情緒望保持高位。整體來看,機構資金對非銀板塊的配置仍然較低,意味著后續上漲動能充足,部分優質標的配置性價比日趨凸顯。