文丨張濤(中國建設銀行金融市場部,僅代表個人觀點)

不出意外的話,美聯儲將于下月初(11月2日至3日)在其議息會議上宣布縮減購債Taper,對此美聯儲主席鮑威爾已經釋放了清晰的信號,但同時鮑威爾一直在強調,加息門檻要比Taper高。然而,美聯儲最新點陣圖的信息顯示2022年就會加息,而市場則已經開始對聯儲加息開始交易(參見《美債收益率曲線形態變化反映出什么市場信息》)。

那么,美聯儲這次加息的門檻到底有多高呢?為此,按照“言行一致”的政策規則,需要我們從美聯儲法定的“雙重使命”和政策框架變遷入手來回答這一問題。

一、美聯儲的雙重使命及政策框架的變遷

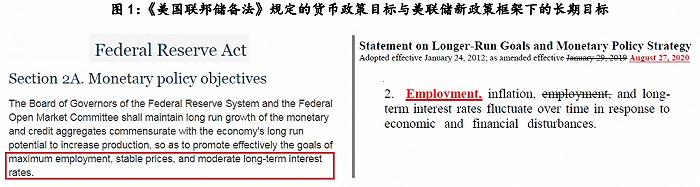

在1913年美聯儲設立之初,《美國聯邦儲備法》賦予聯儲的貨幣政策職能僅是“提供一種彈性貨幣”,即只是明確美聯儲“最后貸款人”的功能,而后1946年《就業法》要求政府的經濟政策以充分就業、充分產出和充分購買力為宗旨,1977年的《聯邦儲備系統改革法》相應將美聯儲貨幣政策目標規定為業最大化、物價穩定和適度長期利率,后經1978年《哈姆弗里·霍金斯法》的修正和明確,最終形成了美聯儲現有三大法定貨幣政策目標:就業最大化、物價穩定和適度長期利率,此三目標通常還被稱為美聯儲的“雙重使命”,因為物價穩定和適度長期利率實際上是一回事。

但三大政策目標被正式確立納入政策框架之中,則是在美聯儲成立百年前后。2012年,美聯儲公布了“關于長期目標和貨幣政策框架的聲明”,首次明確了2%的通脹目標和就業最大化動態機制,尤其是在“聲明中”,通脹被列為首要目標。

但是,之后美國經濟呈現出“三低一平”的趨勢性變化——“低增長、低利率、低失業率、菲利普斯曲線平坦化”。對此變化,2020年8月27日美聯儲主席鮑威爾在杰克遜霍爾年度會議上的所做《新的經濟挑戰和美聯儲的貨幣政策審查》演講中做了詳細闡述,同一天美聯儲公布了修訂后的新政策框架,更側重就業最大化的實現(就業前移至首位),并將2%通脹目標制(Inflation Targeting ,IT)調整為2%平均通脹目標制(Average Inflation Targeting,AIT)。美聯儲新政策框架變化最大的政策含義就是大幅提高了對通脹的容忍度。

二、新政策框架的模糊令市場預期不定

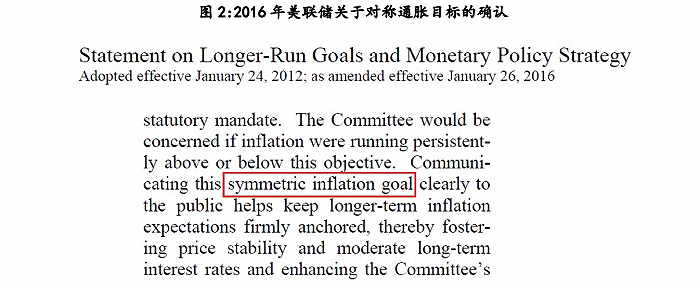

在2020年調整政策框架之前,實際上在2016年1月份,美聯儲就曾將2%通脹目標進一步修訂為對稱通脹目標(symmetric inflation goal),即將原來2%作為通脹上限政策路徑,轉變為容忍通脹圍繞2%中值上下浮動,其實此變化已顯露出美聯儲開始考慮提高通脹的容忍度。到了2020年8月新政策框架確立,美聯儲就將2%通脹目標正式修訂為“一段時間內實現通脹平均水平為2%”,即當通脹持續低于2%一段時期后,貨幣政策容忍通脹在一段時間內略高于2%。

然而,對于平均通脹目標涉及到的觀察期長度,美聯儲至今沒有明確,由此導致市場對于美聯儲如何評判通脹目標實現程度的模糊。

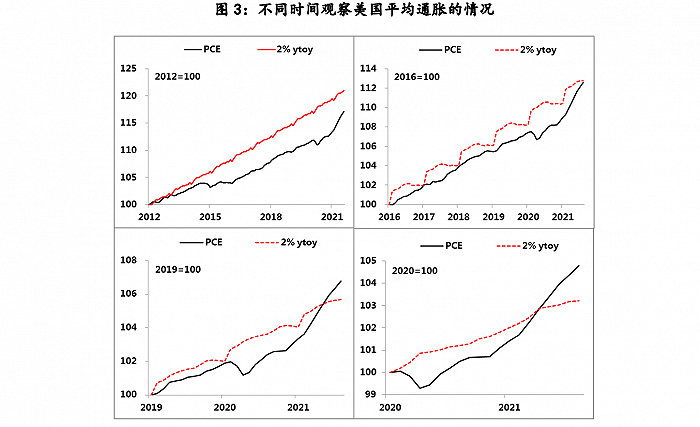

因為隨著觀測時間期點的不同,平均通脹的觀測結果差別會很大。例如,分別以2012年政策框架首次確立年、2016年對稱通脹目標確認年、疫情前的2019年和疫情爆發的2020年為不同起點,來觀察通脹實際曲線和以2%通脹幅度模擬出通脹達標曲線的變化,可以發現,由于觀察起點不同帶來的差異,對應著政策路徑也就大相徑庭了:

- 以2012年為起點,實際平均通脹就仍低于目標,政策含義不需加息。

- 以2016年為起點,實際平均通脹基本達標,政策含義是可以加息。

- 若分別以2019年、2020年為起點,實際平均通脹已超過目標,政策含義是需要加息。

不過,美聯儲在新政策框架中明確了要“每5年對其貨幣政策戰略、工具和溝通實踐進行一次徹底的公開審查”,但是否這里明確的5年就是觀察期長度,只能待到美聯儲真正實施加息之后才能驗證。另外,觀察期是否為動態滾動觀察期,則需要更長期的實踐去驗證。當然,不排除美聯儲在后期實施加息時,對這些規則做出清晰的明確。

三、三大政策目標的實現程度映射出的加息門檻

鑒于平均通脹目標制尚有很多規則細節待明確,對于鮑威爾所言的“加息門檻”的判斷,我們只能以美聯儲雙重使命及三大目標為標的,來觀察美聯儲的政策路徑,進而在路徑依賴的假設前提下,嘗試對“加息門檻”作出判斷。

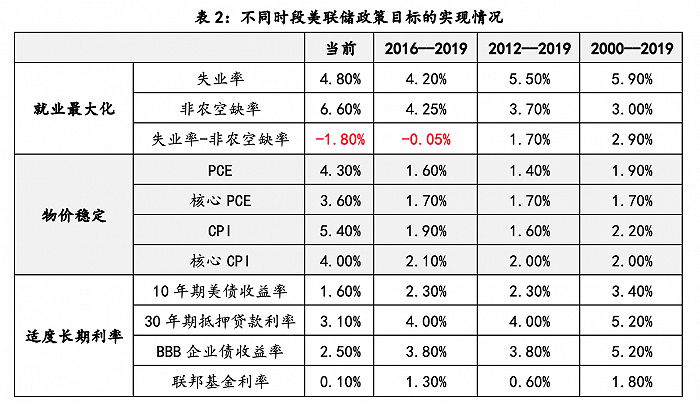

為了做出更好的比較,同上文一樣,觀察按照從短到長,采取三個時間段:2016年至2019年——疫情前5年情況、2012年至2019年——首次確立政策框架至疫情前情況、2000年至2019年——截至疫情前,新世紀以來的整體情況。

如上表:目前美國就業市場基本已達到聯儲新框架確立的“就業缺口消失”標準,失業率不僅低于過去20年的均值,而且也已經明顯低于就業空缺率,2016年至2019年間,美聯儲在失業率與空缺率基本持平的環境下,實施了一輪加息操作,聯邦基金利率由【0,0.25%】逐步升至【2.25%,2.50%】。另外,當前的物價漲幅和個人消費支出價格漲幅均已處于較高水平;利率方面的國債利率、投資級企業發債利率及個人住房按揭貸款利率則均處于較低水平,加之圖3中以5年為觀察期的平均通脹也已達標。

按照之前政策路徑將這些信息綜合起來,美聯儲的加息條件已經初步具備。只要即將開始的Taper進展順利且沒有給美國經濟造成太多意外的話,那么明年美聯儲實施加息的條件就會更加充足,而伴隨“暫時性通脹”預期的破滅,相應給聯儲的壓力會快速增加。(有關本輪通脹走勢分析,參見《為何本輪通脹不是暫時性的》)。不過加息能否徹底扭轉供應短缺造成的通脹,則另當別論,這恰恰是本世紀以來美聯儲要面臨的最大挑戰。

參考: