記者 | 徐詩琪

編輯 | 林騰

距離2019年“格力舉報奧克斯”事件僅僅不到兩年的時間,奧克斯空調(diào)的市場份額卻以超乎想象的速度消失。

這家偏居浙江寧波的空調(diào)小廠,曾經(jīng)憑借低廉的價格席卷中國空調(diào)市場,甚至讓廣東巨頭格力和美的都頗為忌憚。

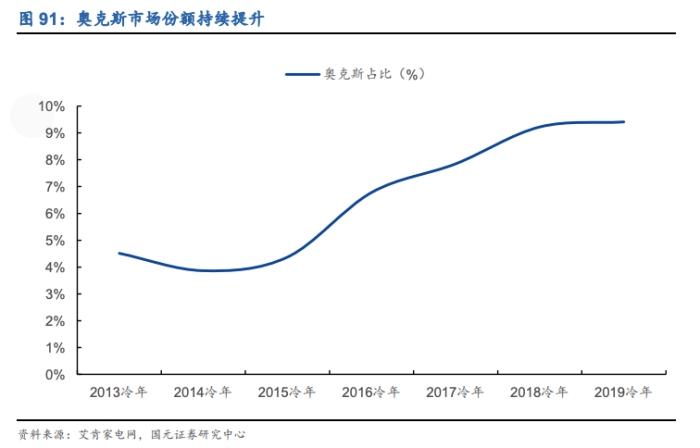

2018年,奧克斯憑借較早的電商布局和降價營銷,當(dāng)年位居線上市場份額達到26%,位列第一,超過了格力和美的。

然而在此之后,奧克斯在空調(diào)市場競爭中意外地開始衰敗。

奧維云網(wǎng)的數(shù)據(jù)顯示,截至到今年,奧克斯線上市場份額已低于10%,跌出前三名,線下市場份額則不到1%。

上海清算所公布的《奧克斯集團有限公司2021年跟蹤評級報告》顯示,2020年,奧克斯集團的空調(diào)收入162.18億元,同比下滑了35.25%,毛利率從2019年的21.97%大降至9.97%(還原后17.9%),到2021年一季度繼續(xù)下滑到了8.79%(還原后13.6%)。

短短幾年時間,奧克斯就從頂峰墜落,這不免讓人好奇:奧克斯怎么了?難道是格力的舉報擊倒了奧克斯嗎?

戰(zhàn)略誤判,內(nèi)部動蕩

“這不是格力舉報導(dǎo)致的,是奧克斯這兩年自身的戰(zhàn)略失誤造成的。”一名跟奧克斯空調(diào)有深度接觸的人士對界面新聞?wù)f。

2019年6月,格力電器在官方微博發(fā)布的一紙舉報信將奧克斯空調(diào)送上風(fēng)口浪尖,格力直指奧克斯生產(chǎn)銷售了不合格的空調(diào)產(chǎn)品,稱奧克斯部分型號產(chǎn)品與其宣稱的能效值不匹配。奧克斯對此的回應(yīng)則是“格力采用不正當(dāng)手段詆毀同行,屬于不正當(dāng)?shù)母偁幨侄巍薄?/span>

雙方的唇槍舌劍也引起了市場監(jiān)管部門的注意。約一年后,寧波市監(jiān)局在2020年4月下達行政處罰書,對奧克斯空調(diào)股份有限公司利用能源效率標(biāo)識進行虛假宣傳處以十萬元罰款。

同年6月,另一起格力于2017年提起的訴訟也有了最終判決,廣東省高級人民法院判定奧克斯部分產(chǎn)品惡意侵害格力專利權(quán)成立,認(rèn)定奧克斯賠償格力4000萬。

雖然格力的舉報讓奧克斯處在了輿論的漩渦當(dāng)中。然而,影響奧克斯空調(diào)走向的核心事件,并不是格力的舉報,而是同樣在2019年,奧克斯內(nèi)部做出的戰(zhàn)略調(diào)整。

2019年,奧克斯為了拓展品牌能力,開始進行線上線下的融合,大力建設(shè)線下渠道。

公開資料顯示,2019年,公司空調(diào)業(yè)務(wù)對京東和蘇寧體系的銷售依賴顯著,主要下游客戶的穩(wěn)定性將對公司空調(diào)業(yè)務(wù)產(chǎn)生較大影響;由于公司目前對線上渠道的依賴度較高,今后公司加強線下布局,將線上和線下銷售有效結(jié)合是保障銷售渠道穩(wěn)定性的重要應(yīng)對策略。

上述人士評價:與其他白電品牌開設(shè)線下店不同,奧克斯基本只有空調(diào)產(chǎn)品,而空調(diào)是在夏季暢銷的季節(jié)性產(chǎn)品,所以單品類空調(diào)的線下店成本很高,因此導(dǎo)致門店質(zhì)量很低。

奧克斯的線下渠道積累原本就十分薄弱。2015年奧克斯僅有8000個線下服務(wù)網(wǎng)點,而格力當(dāng)年有2萬個,差距巨大。

除此之外,更關(guān)鍵的一點在于,就在奧克斯開始拓展線下渠道的第二年,疫情洶涌而至,徹底打亂了奧克斯的計劃。

奧克斯原本是在四五線下沉市場大力拓展線下渠道,然而在疫情之后,下沉市場的消費者反而開始線上購物,這讓本來就受疫情影響的線下店雪上加霜。

比線下拓展沒有成效更糟糕的是,奧克斯在選擇拓展線下渠道后,跟賴以生存的線上電商渠道的關(guān)系開始急劇惡化。

界面新聞搜索京東、蘇寧、天貓平臺發(fā)現(xiàn),在“空調(diào)”關(guān)鍵詞下按銷量排序,奧克斯產(chǎn)品均排在10名開外。

奧克斯以往在線上低價空調(diào)產(chǎn)品上充滿優(yōu)勢,但目前這一市場被美的子品牌華凌、小米占據(jù),這兩個品牌的空調(diào)均價在2000及以下,銷量都比奧克斯高。

不僅如此,格力、美的等競爭對手們都在進行線上渠道和銷售渠道的扁平化建設(shè)。自建物流、自建商城、搭建新的數(shù)字化生產(chǎn)體系等等,大廠商投入大且動作迅速,這是奧克斯無法匹敵的。

界面新聞?wù){(diào)查還發(fā)現(xiàn),奧克斯中高層管理人員近年流失嚴(yán)重,尤其電商團隊,流動性很大,難以支撐其野心。

戰(zhàn)略錯誤直接反應(yīng)到業(yè)績上。上海清算所公布的《奧克斯集團有限公司2021年跟蹤評級報告》(僅計入了部分子公司)顯示,2020年,奧克斯集團實現(xiàn)收入259.68億元,同比下降23.68%;綜合毛利率為15.04%,同比下降7.21個百分點。

《報告》指出,2020年公司收入大降的主要原因是:空調(diào)板塊收入和毛利率均大幅下降。

去年,奧克斯空調(diào)收入162.18億元,同比下滑了35.25%。這大約是同年美的空調(diào)收入的十分之一。

收入之外,毛利率也有大幅度的下滑。當(dāng)期奧克斯空調(diào)(家用空調(diào)+商用空調(diào))整體毛利率為9.97%(還原后17.9%);銷量占到九成以上的家用空調(diào),其毛利率僅為8.52%(還原后13.6%),相比2019年的21.36%有大幅下滑。同期,格力與美的的空調(diào)產(chǎn)品毛利率則維持在25%左右。

2020年,奧克斯空調(diào)銷量1033萬臺,比2019年少賣了近500萬臺空調(diào),同比下降31.84%,其中國內(nèi)銷量同比下降48.19%,國外銷量同比下降7.12%;產(chǎn)量973萬臺,同比減少34.35%。

在市場份額和銷售均價方面,奧維云網(wǎng)數(shù)據(jù)顯示,2020年奧克斯空調(diào)線上和線下的零售額份額同比下降了12.4%和1.6%。其銷售均價則從2018年的1780.79元/臺連續(xù)下滑,到2020年均價為1569.99元/臺,今年年一季度進一步降低到1485.08元/臺。

可以看出,無論是線上還是線下,奧克斯都處在“量價齊跌”的窘境。

從排名來看,根據(jù)奧維云最新數(shù)據(jù),國內(nèi)空調(diào)線上市場前三名為格力、美的、海爾,共占據(jù)70%以上份額,奧克斯屈居第四位,市占率7.1%;而線下市場集聚度更高,三家巨頭份額共計超80%,奧克斯已跌出前十,以0.74%份額排名第13位。

價格屠夫的崛起

上世紀(jì)80年代,寧波人鄭堅江還是一個初中學(xué)歷的汽修工人,25歲那年他開始創(chuàng)業(yè),承包了瀕臨破產(chǎn)的龍觀鐘表零件廠。此后,這家工廠先后進入儀表、空調(diào)、汽車、手機、房地產(chǎn)、醫(yī)療和金融投資領(lǐng)域,從鐘表小作坊成長為年營收超700億元的奧克斯集團。

目前奧克斯集團擁有兩家上市公司:三星醫(yī)療(601567.SH)和奧克斯國際(02080.HK),分別主營電表儀器和香港娛樂會所。主營中央空調(diào)的奧克斯電氣目前正在接受上市輔導(dǎo),承銷商為東方證券。

奧克斯集團自1994年開始進入空調(diào)產(chǎn)業(yè)。彼時空調(diào)行業(yè)供不應(yīng)求,1990-1993年,空調(diào)產(chǎn)量的復(fù)合增長率高達136.87%,可以說,只要產(chǎn)得出來就能賣得出去。鄭堅江正是看到了這一機會。

不過奧克斯空調(diào)在成立的前十年都是無名小卒。進入21世紀(jì),美的、格力、春蘭等大品牌產(chǎn)能擴張過激,空調(diào)進入供大于求狀態(tài),空調(diào)價格也逐漸走低。這時,鄭堅江開始將自己在儀表行業(yè)用過的低價策略用到空調(diào)上。

那時的空調(diào)行業(yè)幾乎沒有技術(shù)門檻,核心部件——壓縮機主要依賴進口,各家比拼的是產(chǎn)能。即使是美的、春蘭這類頭部品牌,其產(chǎn)品與技術(shù)也同質(zhì)化嚴(yán)重。這是當(dāng)時國產(chǎn)空調(diào)的根本問題,也是奧克斯發(fā)起價格戰(zhàn)的契機。

2001年,奧克斯發(fā)起了一場“免檢是爹,平價是娘”的“爹娘革命”,40多款機型的空調(diào)降價幅度高達30%,開啟行業(yè)內(nèi)的惡性競爭。

一年后,奧克斯又發(fā)布了《空調(diào)成本白皮書》,稱一臺1.5匹冷暖型空調(diào)成本只需1800元,并再次帶頭降價,遭到同行痛罵的同時,卻博得消費者好感,帶來了可觀的銷量增長。

2001-2005年的空調(diào)價格戰(zhàn)加速了小品牌的出清,這期間,中國空調(diào)品牌從400個直降到30余個,超過九成的小廠潰敗破產(chǎn)。

而“價格殺手”奧克斯作為價格戰(zhàn)的發(fā)起者異軍突起,銷量迅速躍升到全國前三,從2001年的20萬套上升到2004年的325萬套,增長高于行業(yè)平均水平,完成了從寧波的小家電作坊到全國知名空調(diào)品牌的轉(zhuǎn)變。

價格戰(zhàn)只能是一時之策。進入2010年,家電下鄉(xiāng)與節(jié)能惠民政策刺激了空調(diào)市場的第二輪爆發(fā),同時也對產(chǎn)品提出了高要求——淘汰高能耗空調(diào),鼓勵空調(diào)技術(shù)升級。

奧克斯空調(diào)在這期間選擇的戰(zhàn)略有二:一是從價格戰(zhàn)轉(zhuǎn)向價值戰(zhàn),二是進軍電商。

從前者看,當(dāng)時奧克斯的高管金杰曾對媒體這樣評價:我們比美的、格力要便宜200元,有價格優(yōu)勢,但比那些仍然打低價牌的品牌要貴500多元。同時,鄭堅江也在內(nèi)部強調(diào)要新產(chǎn)品、新技術(shù)。但即便如此,奧克斯空調(diào)并沒有擺脫中低端的定位。

進軍電商則是奧克斯最成功的策略之一。2009年,奧克斯進入淘寶,兩年后進入天貓,2015年進入京東。其在線上市場的策略仍是低價,在龍頭企業(yè)空調(diào)零售價賣3500元以上時,奧克斯保持著3000元以下的低價。

抓住新興渠道的紅利,奧克斯又實現(xiàn)了一波快速增長。2016年,奧克斯電商銷售額達到38億元,同比提升108.2%,線上銷售占比達到49%,電商渠道占比超過了代理商渠道,成為其首要銷售渠道。

2018年,奧克斯電商銷售額達到115.04億元,占當(dāng)年內(nèi)銷的65.85%。也是同年,奧克斯排名國內(nèi)空調(diào)電商市場份額第一,超越了美的和格力,市占率達到26%。

空調(diào)的寡頭游戲容不下奧克斯

中國空調(diào)市場經(jīng)歷三十余年發(fā)展,市場擴容了千倍,空調(diào)從供不應(yīng)求到如今走進千家萬戶,基本完成了普及。在這樣一個技術(shù)更迭慢、飽和度高的市場,小廠商難以避免被淘汰的命運。

如果說奧克斯的線下戰(zhàn)略是其衰退的表面原因,那么其產(chǎn)品能力就是核心問題。

“空調(diào)行業(yè)很傳統(tǒng),要工廠沉淀、經(jīng)銷商沉淀、技術(shù)沉淀,這些奧克斯都不具備實力。” 一位海外空調(diào)廠商管理層對界面新聞評價。

空調(diào)的核心技術(shù)是壓縮機,占到約30%的成本。格力、美的兩家龍頭自21世紀(jì)初以來憑借規(guī)模優(yōu)勢,自建壓縮機廠并不斷擴張。美的旗下的美芝,格力旗下的凌達,以及格力控股的海立股份,是行業(yè)前三的壓縮機廠商,目前合計市占率達到約80%。

而奧克斯空調(diào)壓縮機全部是對外采購。《報告》顯示,2020年,美芝向其供應(yīng)約69%的壓縮機,海立向其供應(yīng)了約15%。盡管供貨關(guān)系穩(wěn)定,但公司沒有核心零部件的控制權(quán),意味著難以保證利潤,也很難樹立技術(shù)壁壘。

與之相對的是龍頭廠商挖出了一條技術(shù)鴻溝。近十年,格力電器和美的集團專利數(shù)量不斷攀升,從幾百件發(fā)展到2020年的4萬多件和6萬多件,二三線廠商望塵莫及。

從整體市場上來看,眼下空調(diào)市場正從分體機向一體機演變,從家用空調(diào)向中央空調(diào)演變。分體機正是奧克斯空調(diào)的核心產(chǎn)品,同時,其也是格力美的這樣的空調(diào)寡頭占據(jù)絕對優(yōu)勢的區(qū)域。

“小空調(diào)廠商可以專攻一些場景,比如醫(yī)院,工業(yè)等,但奧克斯偏偏想擠入非常成熟的分體機市場,結(jié)局可想而知”,上述人士評價。

如今的空調(diào)市場已被美的與格力兩大寡頭瓜分,并且有進一步集中的趨勢。國元證券研報指出,在空調(diào)行業(yè)增速逐漸穩(wěn)定的前提下,行業(yè)格局會在龍頭產(chǎn)業(yè)鏈一體化以及數(shù)字化進程中繼續(xù)集聚,或?qū)⒀永m(xù)強者恒強。

在此背景下,奧克斯空調(diào)究竟會再次轉(zhuǎn)型突圍,還是成為被擠出的犧牲者?雖然最終結(jié)局還未知曉,但在本就失去增量的空調(diào)市場,留給奧克斯的時間已經(jīng)不多了。