記者 | 王勇

中國鋼鐵產業集中度正在加強,鞍鋼集團有限公司(下稱鞍鋼集團)將躍至全球前三行列。

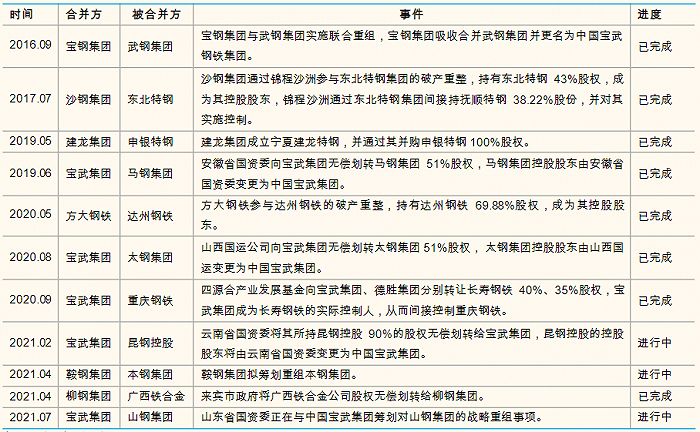

8月20日午間,鞍鋼股份(000898.SZ)公告稱,根據國務院國有資產監督管理委員會、遼寧省人民政府聯合下發的通知,同意鞍鋼集團對本鋼集團有限公司(下稱本鋼集團)實施重組。

與此同時,遼寧省國資委與鞍鋼集團簽署國有股權之無償劃轉協議,遼寧省國資委將向鞍鋼集團無償劃轉持有的本鋼集團51%股權。

本次無償劃轉完成后,本鋼集團將成為鞍鋼集團控股子公司。

今年4月,鞍鋼、本鋼謀劃重組計劃有所披露。本鋼板材(000761.SZ)公告稱,獲悉鞍鋼集團正在籌劃重組本鋼集團事項,可能導致其控制權發生變更。

隨著股權劃轉完成,這一重組計劃塵埃落定。鞍鋼也將借此躍居至全球第三大鋼企、國內第二大鋼鐵企業。

根據世界鋼鐵協會發布的《2020年主要鋼鐵公司產量排名》,鞍鋼集團以3819萬噸粗鋼產量位居第七,本鋼集團以1736萬噸粗鋼產量位居第17位。

以2020年產量計算,兩者合并后產量將達到5555萬噸,超過河鋼集團位居全球第三,次于中國寶武鋼鐵集團有限公司(下稱中國寶武)和安賽樂米塔爾。

官網數據顯示,鞍鋼集團在中國東北、西南、華北、東南、華南等地,擁有七大各具特色的生產基地,具備3900萬噸鋼的生產能力。2020年,鞍鋼集團以314.68億美元的營收,列《財富》世界500強名單第401位。

本鋼集團始建于1905年,現資產規模1450億元,年銷售收入超1000億元,粗鋼產能2000萬噸。

兩者合并后,粗鋼產能將達到5900萬噸,也超過河鋼集團4730萬噸產能,位居國內第二;中國寶武依然一騎絕塵,以1.25億噸產能穩居第一。

蘭格鋼鐵研究中心主任王國清表示,鞍本重組后,在鋼鐵主業同質化方面可以有效整合,發展優勢產品,淘汰落后產能,同時避免重復的建設及研發投入,在采購、生產、銷售、研發、供應鏈管理等方面協同發展。

王國清還指出,鞍本重組后擁有近百億噸鐵礦石資源儲備,通過統籌規劃和技術互補,將加快國內鐵礦資源的開發步伐,有助于提升國內鐵礦石資源保障能力。

蘭格鋼鐵研究中心數據顯示,鞍鋼集團礦業公司在中國遼寧、四川和澳洲卡拉拉擁有鐵礦資源,規模達88億噸,是中國最具資源優勢的鋼鐵企業,且具有較強的鐵礦石國際貿易能力。

該公司具有2.8億噸/年采剝生產能力、6500萬噸/年選礦處理能力;海外的卡拉拉鐵礦基地年產能力達800萬噸。

本鋼集團也擁有較為豐富的鐵礦石資源,具有10.5億噸鐵礦石資源儲量,具備年產鐵礦石2500萬噸、鐵精礦800萬噸、球團礦200萬噸的生產能力。

“十四五”時期,鞍鋼集團制定了“7531”發展目標,即到2025年,力爭達到7000萬噸級的粗鋼、5000萬噸級的鐵精礦、3000億級的營業收入和100億級的利潤。

近年來鋼鐵行業內整合動作不斷,中國鋼鐵產業集中度進一步上升,但仍不達目標。

國金證券研究指出,2016年以來,隨著去產能及兼并重組的推進,中國鋼鐵產業集中度有所上升,TOP10鋼企粗鋼產量占比從2015年的34.18%升至2020年的37.55%,但距離《鋼鐵工業調整升級規劃(2016-2020 年)》設定的不低于60%的目標仍相距甚遠。

粵開證券分析,整合難度大有三方面原因:一是由于鋼鐵產業存在明顯的地方管理特征,政府主導下完成省內重組難度不大,但跨地區跨省份并購整合難度很大;二是融資能力不足,銀行業嚴控對“兩高一剩”的信貸投放,限制鋼鐵企業發起整合并購的能力;三是鋼鐵企業同質化競爭,經營者缺乏并購動力。

據世界鋼鐵協會數據,2019年美國、日本、印度和韓國等國的鋼鐵前三家企業的產業集中度(CR3),均在50%至90%之間。

冶金工業信息標準研究院黨委書記、院長張龍強曾表示,開展粗鋼產量壓減工作,通過全國統籌和強化頂層設計,按照各地區環境敏感程度、企業環保水平和能耗水平高低分類施策,將有效加快企業轉型升級和行業兼并重組進程,提升產業集中度。

根據2016年國務院發布的《關于推進鋼鐵產業兼并重組處置僵尸企業的指導意見》對鋼鐵產業提升集中度設計的三步走計劃,2020-2025年將大規模推進鋼鐵產業兼并重組。

集中度提升是鋼鐵行業的長期趨勢,在“十四五”期間,鋼企重組整合的局面或持續。