記者 | 莊鍵

在國內動力電池領域,磷酸鐵鋰與三元電池的技術路線之爭步入了拐點。

8月11日,中國汽車動力電池產業創新聯盟(下稱動力電池聯盟)發布的數據顯示,今年7月國內磷酸鐵鋰電池裝車量5.8 GWh,年內首次超過三元電池。同期,三元電池的裝車量為5.5 GWh。

動力電池專指用于為新能源汽車提供動力來源的電池。按照正極材料的不同,動力電池可分為磷酸鐵鋰電池和三元電池兩大技術路線。

相比三元電池,磷酸鐵鋰在安全性和成本方面更有優勢,不過其能量密度相對較低,因此無法為新能源車提供三元電池那樣強的續航能力。

在動力電池產量方面,磷酸鐵鋰電池已連續三個月高于三元電池。今年7月,磷酸鐵鋰電池產量9.3 GWh,三元電池產量為8 GWh。三元電池在今年1-4月的產量均高于磷酸鐵鋰,5月和6月被磷酸鐵鋰反超。

今年前7個月,動力電池領域的磷酸鐵鋰電池總產量也已超過三元電池。2018年-2020年,國內磷酸鐵鋰電池的年產量均低于三元電池。

一位熟悉國內動力電池市場的人士曾向界面新聞記者分析稱,國內的磷酸鐵鋰電池呈現較為明顯的發展態勢,但由于電池產量轉化為裝車量存在一定延時,所以磷酸鐵鋰的裝車量相較三元電池仍有差距。

動力電池聯盟的數據稱,今年1-7月,三元電池裝車量占比為55.8%,仍高于磷酸鐵鋰43.9%的市場占有率。2020年,磷酸鐵鋰的裝車量占比約為38%。

電池正極材料生產商長遠鋰科(688779.SH)在其招股書中稱,市場普遍預期,未來將形成中高端乘用車市場以三元電池為主,低端乘用車市場磷酸鐵鋰電池份額擴大的趨勢。

寧德時代董事長曾毓群今年4月也曾預測稱,在動力電池市場,磷酸鐵鋰的市場占有率會逐漸增加,三元電池的占比將減少,但還是會有很多高端車型對續航長度和高能量密度有需求,因此三元電池仍然會有市場空間。

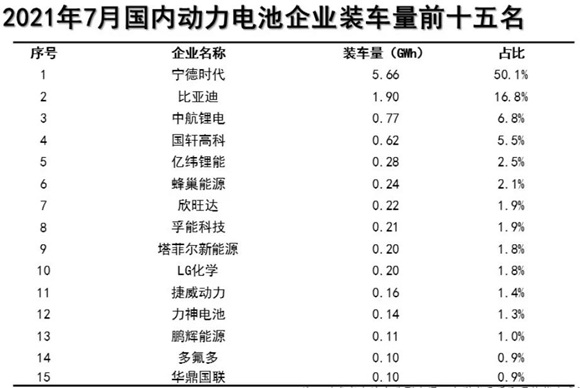

動力電池聯盟還公布了國內動力電池企業裝車量的最新榜單。

今年7月,排名國內前三位的動力電池企業分別為寧德時代(300750.SZ)、比亞迪(002594.SZ)和中航鋰電。寧德時代單月的裝車量達到5.66 GWh,占比超過50%。

LG化學則由6月的第三位滑落至7月的第十位,裝車量下降至0.2 GWh。國軒高科(002074.SZ)、億緯鋰能(300014.SZ)和蜂巢能源位居第四至第六位,排名均較上個月提高一位。

位居第七至第九位的,是欣旺達(300207.SZ)、孚能科技(688567.SH)和塔菲爾新能源,三者的市場占有率均低于2%。

今年7月,國內共有45家動力電池企業實現裝車配套,前十位強的裝車量為10.3GWh,占總裝車量的比例超過91%。