文丨張濤、路思遠(中國建設銀行金融市場部)

自去年8月份以來,大宗商品價格的持續上升逐漸演變為物價總體水平持續上升的通脹壓力,并且已給各國疫后經濟復蘇形成困擾,困擾之處就在于本輪通脹究竟是“暫時性的”,還是“趨勢性的”。因為若本輪通脹僅僅是因為疫情導致供需錯位所致,那么伴隨疫情消退和供需復位,通脹壓力也將隨之消退,即通脹是階段性的、暫時性的,那么當前支持疫后復蘇的刺激政策就無需調整。例如,現任美聯儲主席鮑威爾在6月記者會上,依然重申通脹只是暫時性的。

但我們的看法很不樂觀,因為從經濟運行中期變化趨勢入手,我們看到的境況是本輪通脹肯定不是暫時性,而且轉為趨勢性變化的概率越來越高。

經濟范式轉換令全球通脹的緩和機制失靈

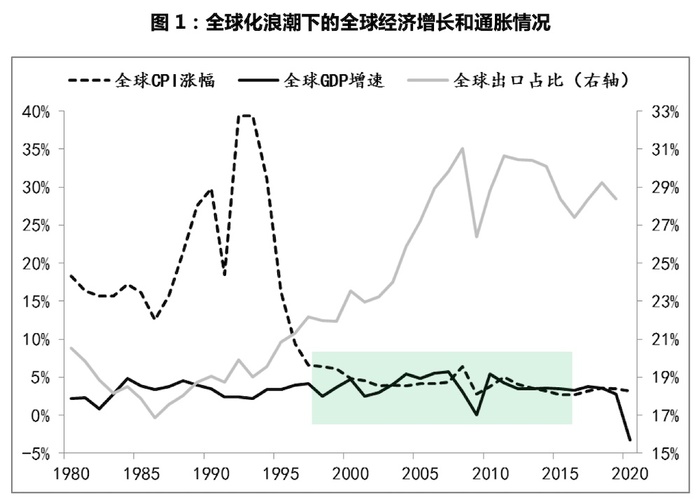

自上世紀70年代以來,全球曾經歷過長達20多年高通脹的沖擊,1973年至1995年期間,全球通脹平均漲幅近15%,而在上世紀80年代后期至90年代中期期間,全球已經轉入惡性通脹,CPI漲幅一度接近40%。只有貿易全球化在全球范圍內得到廣泛共識,此狀況才得以扭轉。時間點是1995年前后,WTO正是1995年開始運作,標志著貿易全球化規則已在全球范圍內推行,相應全球出口占GDP比重由1995年的20%持續提升至30%以上,而全球經濟也被帶入高增長和低通脹并行的緩和期,期間全球通脹水平逐漸回落并穩定在3%左右,全球經濟則始終保持著3-5%的平均增長狀態。

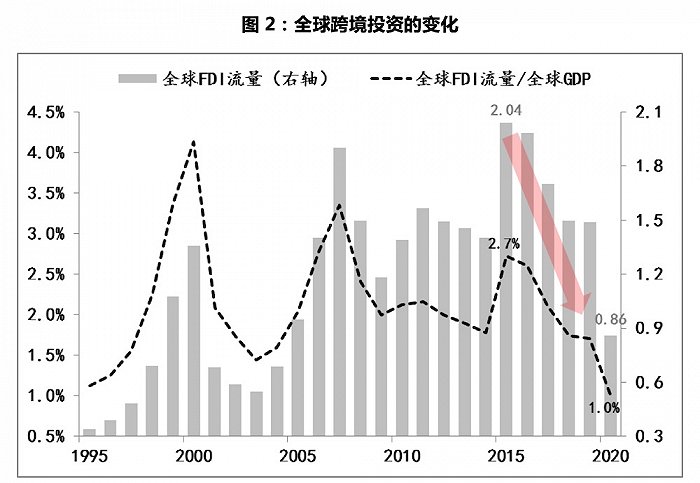

在高增長、低通脹的全球經濟運行與全球化共識不斷增強的環境下,全球范圍內跨境投資也如火如荼,全球FDI年流量由1995年的3400億美元持續上升,至2015年已超過2萬億美元,FDI流量占全球GDP比重也由1%最高升至3%以上。

但在2016年前后,全球化共識出現趨勢性破裂,標志性事件就是“英國脫歐”,之后美國時任總統特朗普重拾單邊主義,挑起關稅戰,很多全球性的多邊議事機制被美國干擾失效,WTO更是陷入低谷,并至今未拿出獲得廣泛共識的改革方案。

對應著,全球FDI流量出現了趨勢性下降,去年在疫情沖擊下,更是跌落至萬億美元以下,僅有8600億美元,而以G7國家為代表的發達經濟體區域的FDI,更是由1.3萬億美元驟降至2000億美元。與此同時,貿易全球化進程開始逆轉,全球出口占GDP比重不僅停止上升趨勢,并且已經由30%的峰值開始緩慢下降。

由此,全球跨境投資的收縮直接導致供應層面產能擴張的停滯,而貿易全球化共識的破裂進一步惡化全球供需的失衡,兩者疊加則會放大性地削弱全球化機制對通脹的緩和作用。

全球化成本出現拐點性變化

除了全球化共識和機制的弱化影響之外,國際資本全球布局的各種成本也在2016年前后均出現了拐點性變化。

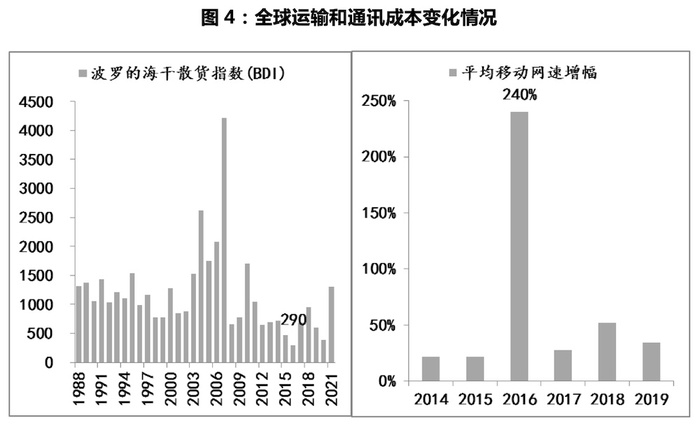

首先,全球化所需的運輸和通信成本開始抬升。代表全球運輸成本的波羅的海干散貨指數在2016年降至最低的290之后,開始出現趨勢性回升,今年已經升至3400以上的水平,今年上半年平均在2300附近,已經大幅超出上世紀90年代中期至2008年全球金融危機期間的平均水平。另外,全球移動網速在經歷4G時代提速之后,自2016年之后,平均網速的增幅也出現了放緩勢頭,而歐美等發達經濟體對中國華為推動的5G的抵觸以及5G本身的原因,使得全球通訊成本很難在短期內進一步大幅下降。

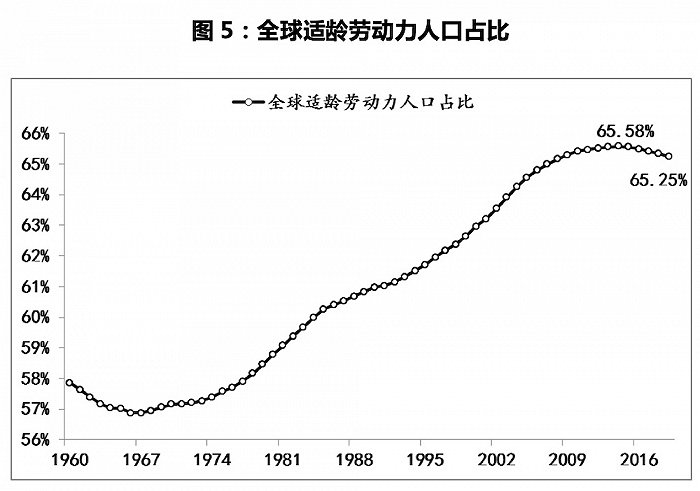

其次,勞動力成本開始上升。人口紅利的集中釋放是國際資本進行全球布局很重要的原因,但此因素在2014年就已經出現了拐點性變化。全球15-64歲的適齡勞動力的人口占比于2014年升至65.58%峰值之后,開始趨勢性回落,2019年已降至65.25%,五年間累計下降了0.33%;同期65歲以上人口占比的老齡化程度,則由2014年的8.05%升至9.1%。2014年前,適齡勞動力比重的提升保證了國際資本能夠很容易獲得充足的便宜的勞動力,而人口紅利的衰減,再疊加老齡化的加重,均會影響到國際資本全球化布局的勞動力成本。

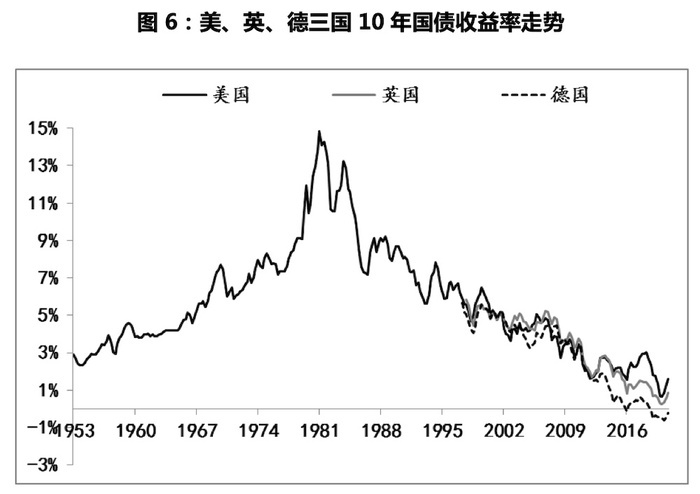

第三,融資成本開始抬升。就在2016年英國脫歐前后,10年期美國國債收益率也結束了長達35年的趨勢性下降(10年期美債收率由1981年的15.84%峰值趨勢性降至2016年1.37%的歷史低位),自2016年開始進入回升周期,新冠疫情僅僅是階段性阻斷了此回升趨勢,但今年以來,10年期美債收益率已從疫情行情中走出,進入回升通道。與美國類似,其他發達國家也不同程度逐漸開始擺脫低利率的環境。全球利率環境的逆轉,意味著國際資本全球布局融資成本的趨勢性抬升。

第四,國際資本全球化布局避稅通道受阻。今年6月初,G7各國財長達成統一意見,推進全球最低稅率,即確保跨國公司在其經營的每個國家按照至少15%的稅率繳稅,并且授予各國對利潤率超過10%的跨國公司征收稅率為20%及以上稅收的權力。此舉意味著,之前國際資本通過全球布局來避稅的環境已經被打破。

綜上,運輸、通訊、人力、融資等多項成本的抬升,疊加跨境投資稅負的上升,共同對國際資本的跨境投資形成嚴重制約,而即便是疫情消退之后,這些制約因素也很難得到立竿見影的改善。因此,從中期而言,全球化共識的破裂和跨境投資成本的抬升,給全球經濟造成的影響短期內難有改變,這就意味著,疫后很長一段時期內,全球都要面臨供需失衡的局面,這也是我們認為本輪通脹不是暫時性的原因。而伴隨疫情消退,受阻的供應雖能獲得一定程度的復位,進而階段性緩解通脹壓力,但在全球范式轉換完成之前,通脹壓力很難被根除,因此,本輪通脹對經濟的沖擊絕不是一次性的,而是多輪沖擊。

參考: