文丨張濤、路思遠(中國建設銀行金融市場部)

由于新冠疫情沖擊,造成去年同期基數低的影響,但剛剛公布的一季度GDP環比增速僅為0.6%,顯示出經濟恢復進程仍存不少變數,尤其是需要重點關注六個方面:

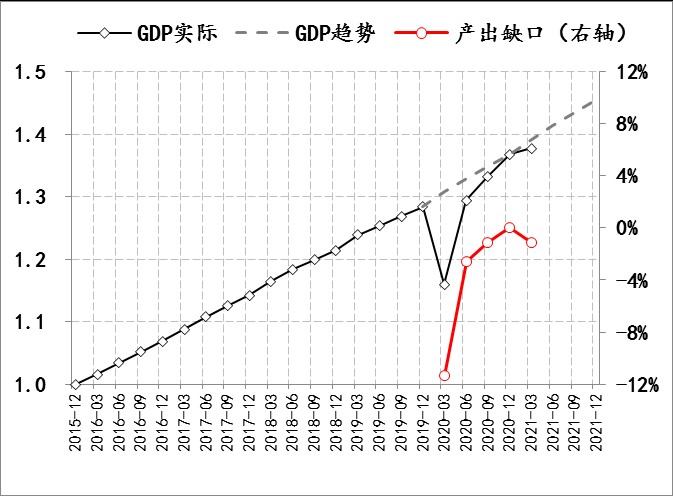

判斷1:總量層面的產出缺口接近修復完成,但基礎不牢。

參照2016--2019年期間的增長趨勢,經濟在去年一季度曾一度出現超過10%的產出缺口,之后經過三個季度的修復,去年四季度GDP同比增速已回升至6.5%,表明疫情沖擊出的總量層面產出缺口已基本修復完成。

同樣,若參照2016--2019年期間GDP各年一季度1.85%的環比增速均值測算,今年一季度GDP同比增速本應要達到20%以上,但實際只實現了18.3%,環比增速也僅為0.6%,遠低于2016--2019年各年一季度環比平均增速1.85%,顯示去年四季度以來經濟總量產出缺口修復的基礎還需夯實。

圖1:中國經濟總量產出缺口的修復進程

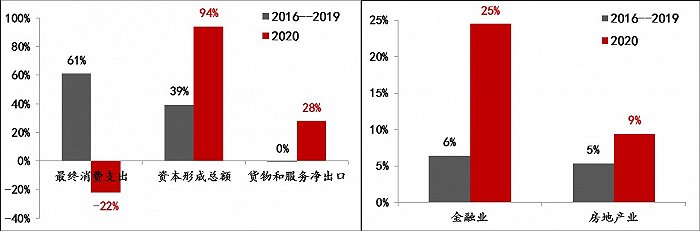

判斷2:結構優化進程尚未恢復正常。

與總量層面的缺口修復完成不同,結構層面的缺口和矛盾更為突出:一方面,從需求端看,去年最終消費支出對經濟增長的貢獻率驟降至-22%,遠低于疫情前61%的平均水平,而貨物和服務凈出口貢獻率度高達28%,投資的貢獻率更是在政策對沖下躍升至94%。另一方面,從供給端看,去年金融業對經濟增長貢獻度接近25%,房地產行業的貢獻度也接近10%,即去年的經濟增長有超過三分之一來自于金融和房地產。

圖2:三駕馬車、金融業和房地產業對經濟增長的貢獻率

而在疫情前,需求端結構優化的核心內容就是提升最終消費支出對經濟的拉動,2016--2019年期間我國最終消費支出貢獻率由50%升至60%以上。供給端的結構優化的重要內容之一則是“三去一降一補”工作的持續推進,2016--2019年期間,金融業的平均貢獻度不足7%,房地產行業的平均貢獻度不足6%。

可見,受疫情沖擊,經濟結構優化進程不僅被干擾,甚至被中斷。

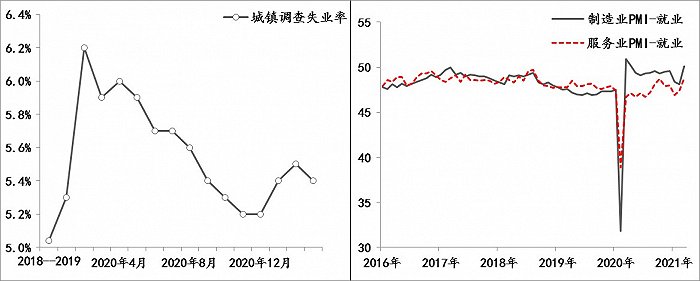

判斷3:服務業修復緩慢且拖累就業市場恢復。

目前,城鎮調查失業率為5.4%,雖然疫情期間的6.2%顯著下降,但仍高于疫情前5%的平均水平,若再考慮勞動參與率降低和非城鎮實際就業情況,全國實際失業情況會更嚴峻。就業壓力未能緩解,主因是服務業修復緩慢,自2020年3月開始,服務業PMI就業指數始終低于制造業PMI就業指數,疫情前的大多數時間內,服務業PMI就業指數高于制造業PMI就業指數。

圖3:就業修復情況

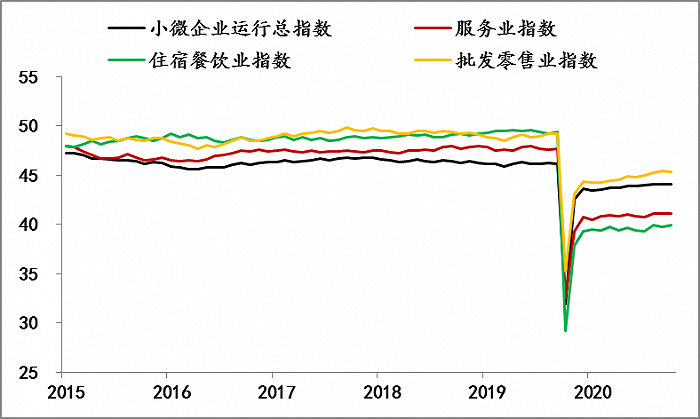

另外,服務業修復緩慢集中體現在小微企業、個體工商戶的經營困境。小微企業整體運行指數自去年2月份驟降至32之后,目前僅回升至44,依然低于疫情前46的平均水平;其中服務業小微企業運行指數更是僅回升至41,大幅低于疫情前47的平均水平。尤其是與疫情前不同,受疫情沖擊,服務業小微企業運行指數就持續低于小微企業整體運行指數,不排除部分諸如小旅店、小酒館、小商貿等小微實體和個體工商戶因疫情已經徹底退出。

圖4:小微企業運行情況

判斷4:商品價格持續上漲增加潛在滯脹風險。

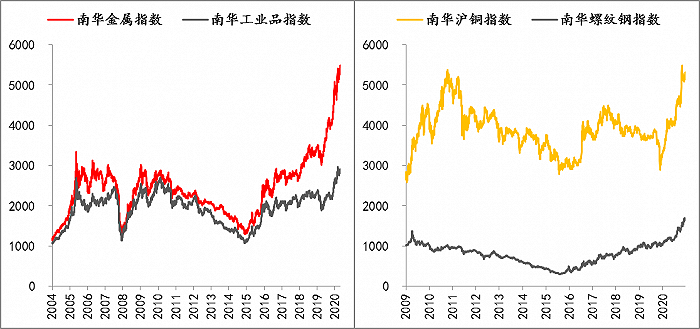

去年8月份以來,商品價格開始持續上漲,已呈現出“實物資產熱”的苗頭,目前不少商品價格不僅回升至疫情前水平,有些已超過歷史峰值水平。例如,南華滬銅指數已升至5240上方,已超出2011年末的歷史峰值水平,南華螺紋鋼指數升至1680上方,同樣也超出了2009年歷史峰值水平,截至目前,南華金屬指數和工業品分別較去年8月初累計上漲了26%、27%。鑒于服務業及就業的修復緩慢,嚴重制約了終端消費,而上下游錯位的擴大直接造成上游價格上漲對于中下游利潤的過度擠壓,進而令潛在“滯脹”風險上升。

圖5:南華商品指數

判斷5:出口高增長的持續性存在不確定。

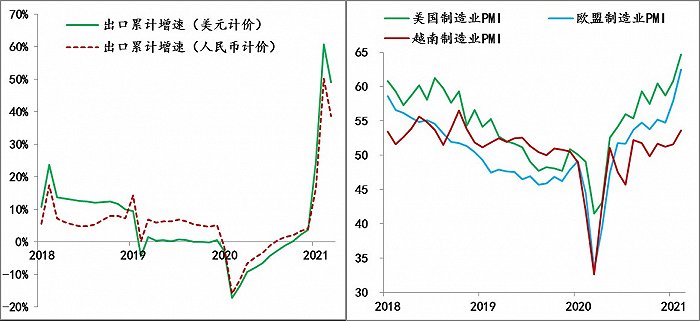

在防疫產品需求上升、“宅經濟”旺盛以及海外產能及訂單回遷等因素疊加影響,自去年6月至今,我國出口持續高增長。但伴隨全球疫苗接種率持續提升和天氣轉暖利于疫情平穩等因素,我國防疫產品的出口可能會下降,而海外產能的恢復也會削弱我國的出口替代;加之伴隨美國既定的“去中國化”全球戰略的推進,不排除拜登政府在實施基建計劃過程中,率先在其進口端實施“去中國化”。因此,出口高增長的持續性存在很大不確定。

圖6:中國出口增速和海外制造業PMI

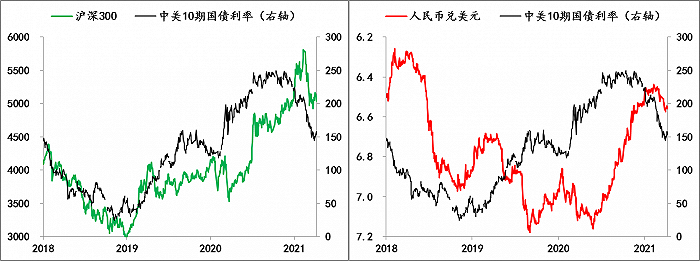

判斷6:跨境資金流動對境內金融市場的沖擊。

2018年以來,我國加快了金融領域的對外開放,人民幣資產對于國際投資者的吸引力持續上升。截至去年末,境外投資者持有境內人民幣股票和債券余額合計已近6.8萬億,較2017年末增長了184%。另外,有別于主要發達經濟體多數已進入零利率、負利率和量化寬松的政策環境,我國貨幣政策仍處于正常空間,境內外利差給人民幣匯率和人民幣資產提供了重要支撐。

但今年以來美國中長期國債利率持續上升, 10年期美債利率已突破1.75%,市場普遍預期年內還會突破2%,受美債帶動,其他發達國家中長期國債利率均不同程度上升,一些新興市場國家則實施加息舉措,這些變化均會令境內外利差趨于收窄,進而可能觸發跨境資本的流動。

圖7:境內外利差與A股、人民匯率走勢