文丨張濤、路思遠(yuǎn)(中國(guó)建設(shè)銀行金融市場(chǎng)部)

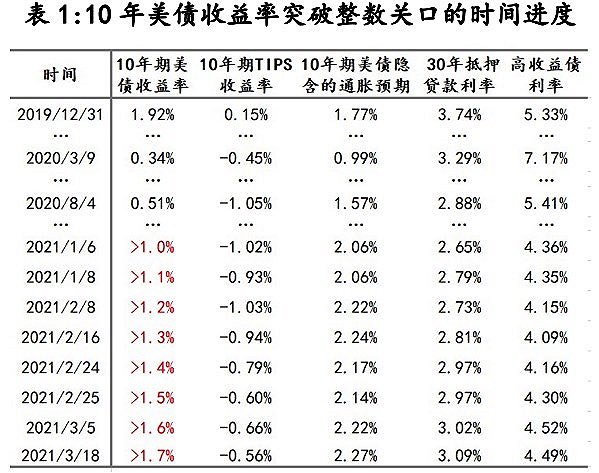

伴隨上周美聯(lián)儲(chǔ)議息會(huì)議釋放鴿派政策信號(hào),美債收益率曲線(xiàn)進(jìn)一步陡峭化:10年期美債收益率向上突破了1.75%,30年期美債收益率則是突破2.5%;同期1年期以?xún)?nèi)的美債收益率則下行,1個(gè)月期和3個(gè)月期美債收益率盤(pán)中還一度跌至負(fù)利率。截至3月19日收盤(pán),10年期和3個(gè)月期美債的利差已經(jīng)擴(kuò)寬至173BPs,較2月25日10年期美債收益率突破1.5%時(shí)的水平提高了23BPs。

如表1所示,10年期美債收益率在本次上行中,速度是逐漸加快的,對(duì)此包括橋水的達(dá)里奧等市場(chǎng)人士表示美債收益率的上行會(huì)令美聯(lián)儲(chǔ)采取提前加息等收緊措施。但無(wú)論是美聯(lián)儲(chǔ)的議息會(huì)議,還是聯(lián)儲(chǔ)主席鮑威爾的表態(tài)中均集中釋放出一個(gè)信號(hào):美聯(lián)儲(chǔ)不會(huì)提前改變當(dāng)前的政策措施,即無(wú)視10年期美債收益率的上行。

就業(yè)市場(chǎng)的巨大缺口令美聯(lián)儲(chǔ)寬松到底

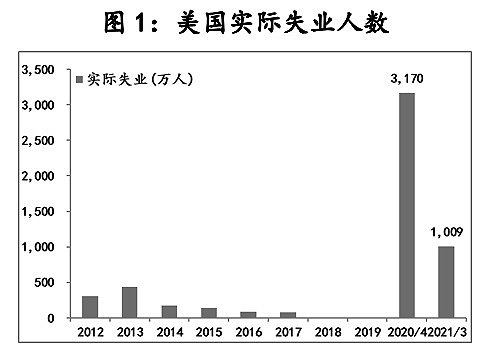

按照去年8月27日美聯(lián)儲(chǔ)調(diào)整后的新政策框架,就業(yè)情況已經(jīng)成為美聯(lián)儲(chǔ)更為側(cè)重的經(jīng)濟(jì)指標(biāo),目前綜合考慮退出就業(yè)市場(chǎng)人群和領(lǐng)取救濟(jì)金人群,估算美國(guó)實(shí)際失業(yè)人群仍有1000萬(wàn)左右,這也就是鮑威爾多次強(qiáng)調(diào)的“復(fù)蘇遠(yuǎn)未完成”的原因之一。

10年期美債收益率上行并未沖擊美國(guó)居民消費(fèi)

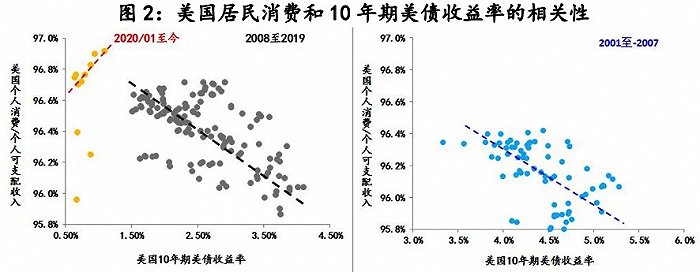

除了1000萬(wàn)實(shí)際失業(yè)人數(shù)讓美聯(lián)儲(chǔ)無(wú)法退出寬松之外,還有一個(gè)重要原因就是本次美債收益率的上行尚未對(duì)美國(guó)居民消費(fèi)產(chǎn)生沖擊,與10年期美債收益率由歷史低點(diǎn)回升同步,美國(guó)個(gè)人消費(fèi)占可支配收入的比重也由96%上升至97%。與之相對(duì),無(wú)論是金融危機(jī)前,還是金融危機(jī)之后,美債收益率基本與美國(guó)消費(fèi)是呈相反關(guān)系的,但疫情以來(lái),兩者的關(guān)系出現(xiàn)了明顯了變化。

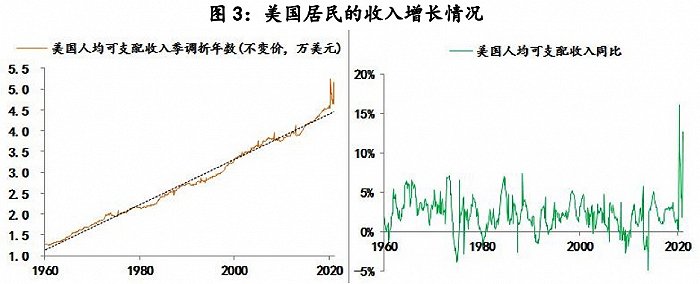

造成美債收益率與美國(guó)消費(fèi)關(guān)系變化的重要原因是,美國(guó)政府在對(duì)沖疫情沖擊進(jìn)行政策干預(yù)時(shí),連續(xù)實(shí)施規(guī)模空前的財(cái)政刺激政策,截至目前累計(jì)已經(jīng)推出規(guī)模近6萬(wàn)億的財(cái)政刺激計(jì)劃,其中重要的政策內(nèi)容就是直接向美國(guó)居民派發(fā)現(xiàn)金,有統(tǒng)計(jì)顯示就平均水平而言,目前美國(guó)居民收入中有近三分之一來(lái)自財(cái)政紓困。截至1月末,美國(guó)人均可支配收入折年數(shù)(不變價(jià))已高達(dá)5.2萬(wàn)美元,若按照現(xiàn)價(jià)統(tǒng)計(jì)的話(huà)則已經(jīng)超過(guò)5.8萬(wàn)美元,同比增幅超過(guò)15%,是1960年以來(lái)的最高水平。在如此強(qiáng)勁的收入增長(zhǎng)支撐下,目前美債收益率的回升并不會(huì)帶來(lái)任何負(fù)面沖擊,而且如表1所列,除了美債收益率之外,美國(guó)的房貸利率、企業(yè)債利率均大幅低于疫情前的水平,換而言之,美債收益率的上行尚未令美國(guó)金融環(huán)境轉(zhuǎn)入實(shí)質(zhì)性收緊狀態(tài)。

不過(guò)正是由于美國(guó)居民收入已經(jīng)呈現(xiàn)出“過(guò)熱”態(tài)勢(shì),美國(guó)前財(cái)長(zhǎng)薩默斯公開(kāi)表示拜登政府已開(kāi)始實(shí)施的1.9萬(wàn)億美元的經(jīng)濟(jì)救助計(jì)劃,可能給美國(guó)經(jīng)濟(jì)帶來(lái)嚴(yán)重的通脹問(wèn)題。

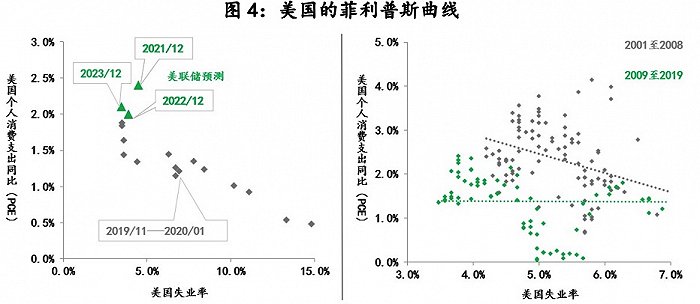

與10年期美債收益率上行同步,美國(guó)菲利普斯曲線(xiàn)重返陡峭化

除了上文所述的就業(yè)缺口需彌補(bǔ)和消費(fèi)仍在改善之外,與美國(guó)財(cái)政和貨幣政策雙寬松同步的是,美國(guó)的菲利普斯曲線(xiàn)開(kāi)始重返陡峭化。去年8月27美聯(lián)儲(chǔ)宣布調(diào)整政策框架,在隨后美聯(lián)儲(chǔ)主席鮑威爾闡述中,“菲利普斯曲線(xiàn)平坦化”是聯(lián)儲(chǔ)政策框架調(diào)整的重要原因之一,而觀(guān)察美國(guó)通脹和失業(yè)的實(shí)際變化情況,金融危機(jī)后的菲利普斯曲線(xiàn)確實(shí)較危機(jī)前大幅平坦化,即低失業(yè)率并沒(méi)有帶來(lái)通脹水平的上升,而這也是導(dǎo)致美聯(lián)儲(chǔ)遲遲不能將其政策回歸正常的原因之一。

然而針對(duì)疫情沖擊,美國(guó)實(shí)施的“財(cái)政紓困為主、貨幣寬松為輔”的政策組合,可能帶來(lái)美國(guó)菲利普斯曲線(xiàn)重返陡峭化,按照美聯(lián)儲(chǔ)在上周議息會(huì)議中公布的經(jīng)濟(jì)預(yù)測(cè)結(jié)果來(lái)看,雖然曲線(xiàn)的陡峭化速度較慢,但陡峭化趨勢(shì)得到了延續(xù),但就此而言,只要不傷及經(jīng)濟(jì)復(fù)蘇勢(shì)頭(圖1顯示本次美國(guó)就業(yè)市場(chǎng)修復(fù)速度是歷史最快水平,一年間實(shí)際失業(yè)人群減少了2160萬(wàn)),美債收益率的上行就不會(huì)給美聯(lián)儲(chǔ)保持寬松形成約束。

鑒于上述事關(guān)美聯(lián)儲(chǔ)的三個(gè)變化,我們將10年期美債收益率年內(nèi)高點(diǎn)由2%上調(diào)至2.2%。

相關(guān)參考:

2021年海外展望:10年期美國(guó)國(guó)債收益率有望破2%

(文章僅代表作者觀(guān)點(diǎn)。責(zé)編郵箱:yanguihua@jiemian.com。)