記者 | 王鑫

編輯 | 彭潔云

“被抽到現場檢查壓力太大了,還是走為上策!”

“如果存在僥幸心理硬上,被查出問題就不好看了。”

監管機構放大招,待審企業“躲貓貓”。近段時間以來,A股IPO市場的“跑路”氛圍甚濃。

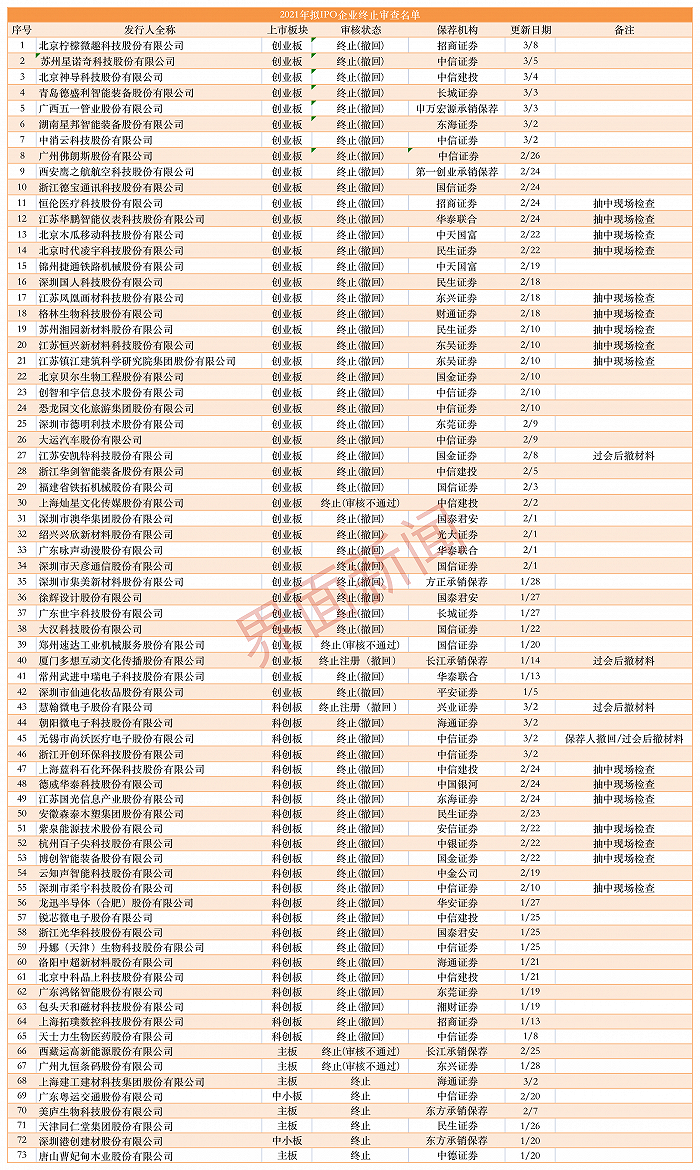

根據界面新聞記者統計,2021年以來,已有73家首發企業的審核狀態變更為終止。其中4家為監管審核未通過,59家系主動撤回,6家未公布具體原因。更有甚者的是,有4家企業在成功過會后撤銷上市申請,令市場人士直呼“看不懂”。

這種現象似曾相識,在過往10年里的兩次“IPO堰塞湖”時期均有發生。

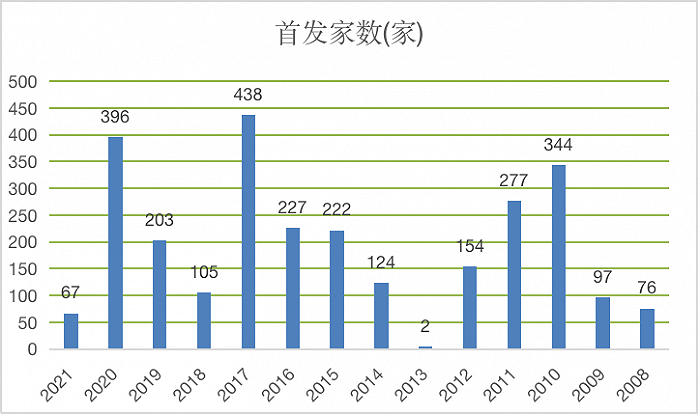

截至3月8日,仍有746家公司在排隊上市。據市場人士測算,消化這一批存量首發企業至少需要一年半的時間。

就IPO發審出現的“大進大撤”現象,證監會認為,相關方對注冊制的理解存在偏差,形成有效的市場約束需要一個漸進的過程。

2月26日,證監會新聞發言人高莉在證監會例會上表示,全面注冊制將在科創板和創業板試點基礎上待評估后繼續推進。而在證監會披露的“2021年證監會立法工作計劃”中,則未出現主板注冊制或全面注冊制相關表述。

隨著監管層對IPO發行審核的“松緊帶”調整,注冊制改革或進入一個冷靜整理期。

“堰塞湖”重出江湖?

“堰塞湖”重出江湖?

堰塞湖是地理學術語,指由火山熔巖流、地震等原因引起的山體滑坡堵截山谷、河谷或河床后貯水而形成的湖泊。2008年汶川地震,震區局部地區因水路被堵塞而形成了湖泊,自此堰塞湖這一概念廣為大眾熟知。堰塞湖并非天然湖泊,蓄水量過多可能會因為破塞而給下游帶來洪水風險。

所謂“IPO堰塞湖”,指排隊上市企業數量大幅增加,導致市場預期未來上市公司家數大幅攀升,成為影響市場運行的重要因素。

Wind數據顯示,截至3月8日,A股IPO在審企業合計486家,其中主板116家,科創板105家,創業板265家。截至同日,A股IPO過會但未上市企業合計283家,其中創業板134家、科創板97家、主板52家。

綜上所述,IPO總排隊家數達769家。如果沒有前述63家企業主動撤回上市申請,那么待上市企業的數量將突破800家。

資深保薦代表人王驥躍分析,如果保持現在的發行節奏(每周批文13家),再考慮到節假日、補充更新財報等原因,預計2021年IPO數量將在500家左右。“如果沒有較大比例撤材料或者否決項目的話,目前的在審項目今年都發不完。”

A股近10年來出現過兩次IPO堰塞湖。

2012年,IPO排隊上市企業達到近900家,為疏通堰塞湖,證監會于當年11月3日決定暫停IPO審核,此輪暫停維持了1年有余,2014年1月7日,證監會才恢復IPO的正常申報與審核。

2016年6月底,IPO待審企業達到895家,又形成堰塞湖現象。為解決這一難題,證監會在2017年采取了審核提速、從嚴審核、主動勸退等方法,并在2018年將待審核企業降至低位。

即便市場熱議紛紛,證監會方面卻指出,“當前IPO申報企業排隊現象與歷史上的’堰塞湖’問題有區別。”

證監會新聞發言人表示,彼時市場關注焦點主要在于IPO沒有實現常態化,停停開開,預期也不明朗,一些企業從首次提交申請到獲得核準,用時需要2到3年。但近年來,證監會保持IPO常態化,特別是注冊制改革后,科創板、創業板審核注冊平均周期已經大幅縮減到5個多月。

注冊制試點“陣痛”

“試點注冊制后,主動來咨詢上市的公司越來越多,李逵李鬼都有。”上海地區一位資深投行人士對界面新聞記者表示,注冊制給很多公司帶來上市希望,無論企業質量高低,都想來搏一把。

證監會新聞發言人坦言,科創板、創業板試點注冊制改革以來,企業踴躍申報上市,IPO排隊數量增長較快。

證監會指出,實施注冊制后,市場有一個逐步適應的過程,發行人、中介機構等主體對注冊制的內涵與外延理解不全面、對注冊制與提高上市公司質量的關系把握不到位、對注冊制與交易所正常審核存在模糊認識。

據Wind數據,自2019年科創板開板以來,科創板合計受理541家企業的上市申請,其中235家已上市,85家終止審查。

2020年6月22日,創業板受理注冊制下首批32家首發企業上市申請。截至2021年3月8日,深交所已累計受理550家企業的上市申請,其中88家已發行成功,64家終止審查。

“預審員工作量大,節奏緊張,不得不采取措施降降溫了。”北京地區一位資深投行人士表示,創業板預審員相當辛苦,項目積壓嚴重,但是根據規定,交易所受理首發企業上市申請后,需在受理后的20天內進行首輪反饋。

一位頭部券商投行人士向界面新聞記者透露,深交所此前已經增加過好幾輪預審員,但人手仍然不夠。

武漢科技大學董登新教授表示,注冊制大門“敞開”后,對擬IPO企業的財務和性質更加包容,不排除部分券商和保薦人為搶占市場份額,“忽悠”發行人上市。

“有的發行人不了解IPO上市標準和流程,跟風排隊上市,券商出于自身利益,包裝不成熟的企業去上市。”他說道。

“券商攛掇企業上市,企業也想‘帶病闖關’,試一下又何妨?”上述頭部券商投行人士稱,逐利是金融機構和金融機構從業者的天性,也是無法克服的人性。

一位中型券商投行負責人表示,不僅僅是券商和發行人對注冊制的理解有偏差,監管部門也存在迷茫,對改革邊界并不明確,簡言之就是想推注冊制,下放審核權,強化中介責任,堅持以信息披露為導向,但是執行起來又無所適從。

“一方面體現在細至發絲的信息披露,而另一方面是對擬IPO企業相關問題的容忍度。究竟是全數披露就可以帶著風險IPO,還是走回過去老路的實質審查,覺得問題多就會勸退,不退就啟動調查?”

上述投行負責人指出,證監會和交易所若不回歸監督管理的本質,IPO時松時緊的波折就會一直出現。如果證監會只定位于稽查監管、打擊信息披露違法工作,而不是通過現場檢查等手段控制市場發行節奏,那才是真正的注冊制。

“再堅持半年,一級市場出現供過于求,真的注冊制就會到來,那時候公募和個人投資者不敢無腦打新,IPO出現發行失敗,資質一般的企業自然無法融到資。”

現場檢查沖擊波

為解決近10年來的兩次“IPO堰塞湖”難題,證監會曾采取過啟動財務檢查和現場檢查、加快發審節奏、提高審核標準、主動勸退等多種方法。

2013年伊始,證監會成立工作組,掀起IPO在審企業的財務審查風暴,對排隊的IPO企業和保薦人形成巨大壓力,多家企業撤回申請材料。截至2013年5月底,IPO財務核查自查階段正式收官,據統計,經過5個月的風暴洗禮,IPO在審企業數從高峰期逾900家銳減至666家,共有268家擬IPO企業終止審查。

2016年6月底,IPO在審企業數量再度觸及895家。為疏通堰塞湖,證監會加快了發審節奏,并啟動現場檢查。

此外,在2017年10月成立的新一屆發審委從嚴IPO審核。上任后共審核了61家公司的IPO申請,其中34家通過,22家企業被否,5家企業的申請被暫緩表決,通過率僅為55.73%。

為解決本輪IPO排隊現象,證監會在1月29日下發《首發企業現場規定》。

文件顯示,實施現場檢查時,檢查人員可運用多種方法,例如,檢查人員可以獲取有關工商等資料; 獲取有關資金流水,生產、銷售、倉儲記錄,會計憑證,會計賬簿,財務報表等文件資料;問詢檢查對象的控股股東和實際控制人、董監高以及銷售、采購、生產、倉儲、財務等相關人員。

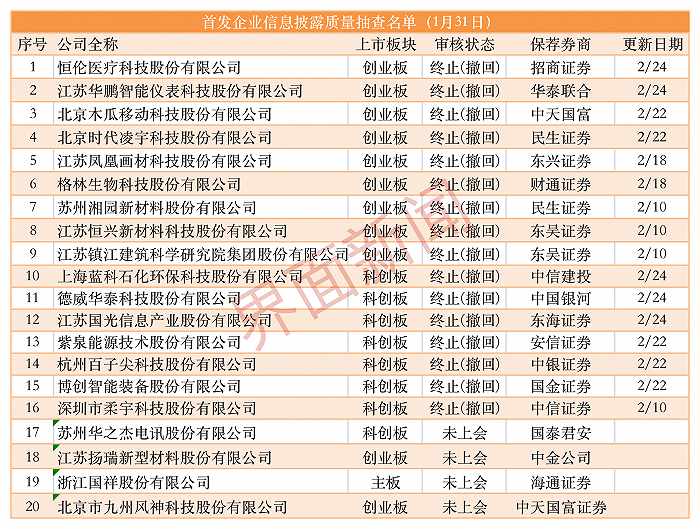

2021年1月31日,中國證券業協會在排隊上市企業中抽中20家進行現場檢查,截至目前已有16家主動撤回上市申請,彰顯出現場檢查的震懾性和殺傷力。

截至2021年3月5日,今年已有73家企業終止審查,其中63家企業為主動撤回。

多名投行人士對界面新聞記者表示,若“不幸”被抽中現場檢查,首發企業通常做法就是退而避之。

“現場檢查對企業和保薦人的壓力比較大,企業很難保證不被查出問題,暫時撤材料為后續申請上市留了一絲希望,如果存在僥幸心理硬上,被查出問題就不好看了。”有投行人士坦言。

據一位上市券商資深保薦代表人介紹,現場檢查組由證監會、地方證監局和交易所共同組成,隊伍規模在十幾二十人左右,檢查時間為期兩周,“檢查的一個必經程序是檢查人員收集董監高及家屬的身份證號信息,直接從央行打印所有人近年來的所有流水,然后七八個注冊會計師來查,這怎么可能會查不出東西呢?”

除了現場檢查外,證監會還啟動為券商“量身定制”的現場督察,即監管層重點審查保薦機構承做的上市申請文件。

根據上交所披露的2021年第1期《科創板發行上市審核動態》,截至2020年12月31日,共對 40 家科創板項目的保薦人開展現場督導,其中 32 家項目分別在督導前后撤回。2021年1月,啟動現場督導5家,在督導組進場前,因發行人撤回申請或保薦人撤銷保薦,已終止對上述 5 家保薦人的現場督導。

王驥躍認為,大多數擬IPO公司撤材料,不是因為證監會和交易所發現了財務造假嫌疑,或者是擔心現場檢查發現財務造假,更大的可能是在某些方面規范性還沒有達到發行上市條件,還有的公司是因為趕著申報,中介機構底稿尚不完善。

對于后續IPO發審節奏與政策,市場一致認為,擬IPO企業“打鐵還需自身硬”,保薦機構則要扮演好上市把關人角色,讓監管挑不出毛病。

前述頭部券商投行人士則表示,本輪撤回潮暫時沒有緩解跡象,至少砍掉待審企業的一半才能解決堰塞湖問題。

“保薦機構在這輪撤回潮中也會反省,未來在IPO項目選擇和保薦環節,他們會付出更多精力,更加嚴謹負責,確保項目順利過會。”董登新表示。

“可能會收個辛苦錢,具體看發行人是否慷慨。”一位業內人士介紹,券商保薦項目終止審核后收入微薄,這也勢必將影響機構整年的營業收入。

根據界面新聞統計,在目前已經終止審核的73個項目中,券商龍頭中信證券折戟的首發企業家數達到13家,中信建投、國信證券和民生證券各為5家,國泰君安、國金證券、海通證券和華泰聯合均有3家。

有投行人士稱,撤回潮對頭部券商影響不大,但中小券商“日子可能有點難過”,“IPO緊的時候,頭部券商積累的項目多,業務量有保障,而且,頭部券商標準高,過會率高,審核收緊其實相對來說影響有限。”

注冊制風向變了嗎?

業內也普遍預期,IPO發行審核趨嚴和撤回潮加劇,意味著注冊制改革或進入一個冷靜整理期。

注冊制是資本市場頂層設計,有關部門近幾年多次強調要推進股票發行注冊制改革。在今年“兩會”上,國務院總理李克強再次在政府工作報告中提出,將穩步推進全面注冊制。

2020年10月31日,國務院副總理劉鶴在金融委專題會議上表示,將增強資本市場樞紐功能,全面實行股票發行注冊制,建立常態化退市機制,提高直接融資比重。

2020年11月19日,證監會上市公司監管部副主任孫念瑞在“2020年上市公司高質量發展論壇”上表示,全市場注冊制將適時穩步推進。

2020年12月28日,證監會主席易會滿在“中國資本市場建立30周年”座談會上強調,注冊制改革是重要抓手,將堅持尊重注冊制基本內涵、借鑒國際最佳實踐、穩步在全市場推行注冊制。

市場此前樂觀預期,全面注冊制或將在今年兩會后即可落地。不過,市場可能還沒完全做好準備。

2月26日,證監會新聞發言人高莉稱,當前注冊制仍以試點為主,待評估后將在全市場推進注冊制。

一周后的3月5日晚,證監會印發2021年度立法工作計劃,其中并未提及主板注冊制或全面注冊制。有市場人士對此認為,全面注冊制恐難在年內落地。

“零容忍會成為法律法規完善后的主要政策方向。預計擬上市企業的規范性要求空前提高,IPO速度顯著下降。”允泰資本創始合伙人、首席經濟學家付立春表示,不同于去年創業板試點注冊制改革,2021年資本市場的改革將穩步推進。