文丨張濤、路思遠(中國建設銀行金融市場部)

正如我們在《2021年海外展望:10年期美國國債收益率有望破2%》預期,今年以來中長期限美國國債收益率持續上升,截至目前10年期和30年期美債名義收益率已分別升至1.37%和2.18%,30年美債實際收益率更是實現了去年4月份以來的首次轉正。鑒于“平均通脹目標”政策框架與對沖疫情沖擊的雙重影響,美聯儲仍將每月1200億美元購債計劃和零下限利率的量價政策組合維持不變,因此本輪中長期限美債收益率的上行更多反映的是市場對通脹和經濟前景的預期。

在金融市場與經濟運行的正反饋機制作用下,美債收益率的持續上行勢必會通過市場預期的變化反作用于經濟運行,而就目前美債市場變化釋放出的信號而言,此潛在影響正在加速聚集。

目前,我們維持“10年期美債收益率年內有望破2%”的展望不變,但美債上行的速度顯然要快于我們之前預期,即在上半年10年期美債收益率可能就會挑戰2%的關口,相應美債上行的影響也可能更早顯現,進而間接對美聯儲貨幣政策產生影響。

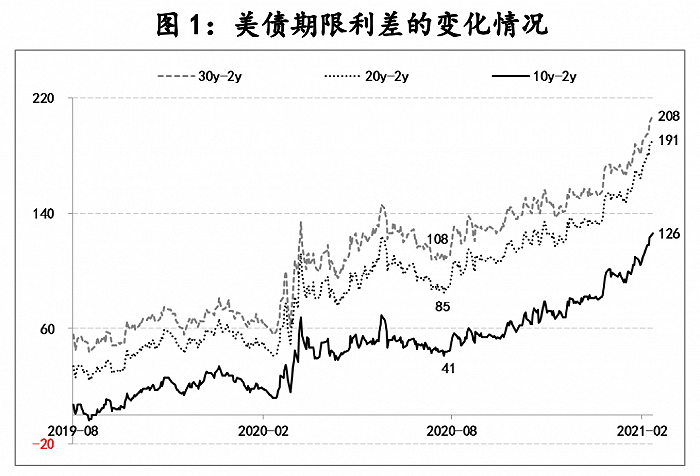

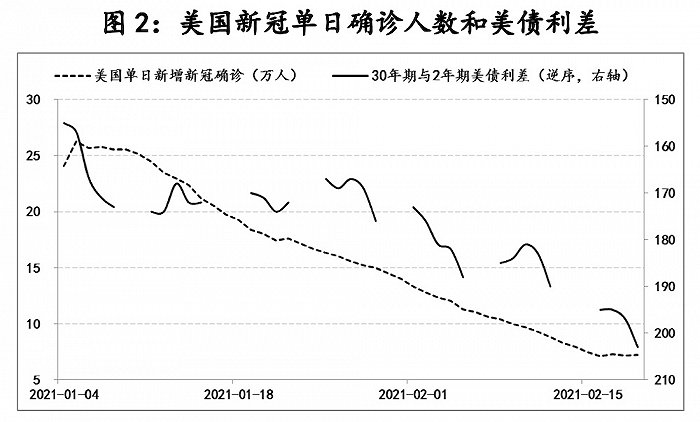

首先,本輪美債收益率曲線陡峭化特征十分明顯,即期限越長的美債收益率,上行幅度越大。自去年8月初,中長期限美債收益率降至歷史低位之后,開始持續上行,而且期限越長的美債收益率,上行幅度越大。例如10年期美債與2年美債的利差由8月初的41基點升至126個基點,上升幅度為85個基點,同期20年、30年期美債與2年期美債的期限利差升幅均超過100個基點,即美債曲線的陡峭化速度很快,反映出市場對經濟前景預期明顯改善,此變化背后則是疫情形勢的持續好轉,美國新冠單日確診人數已由年初的28.7萬人持續降至6萬人左右。

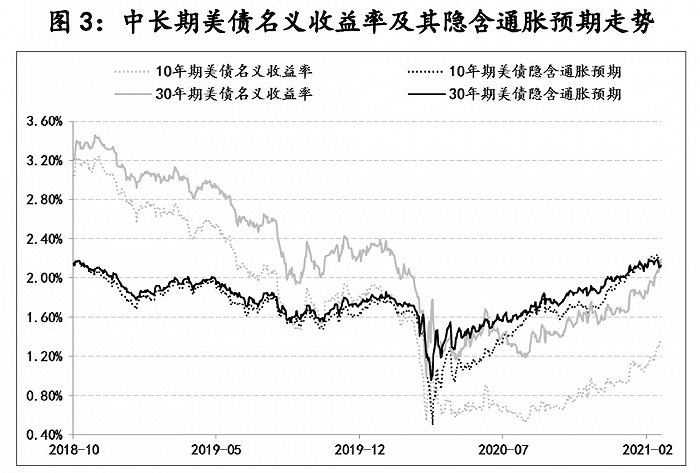

其次,通脹預期改善是推動本輪美債收益率上行的主因。在疫情前,通脹預期遲遲未能改善就長期困擾著美聯儲和市場,而疫情導致全球大封鎖則進一步將通脹預期降至1%附近,10年期美債隱含的通脹預期更是降至1%以下。去年8月份,美聯儲將其貨幣政策框架做了重大調整,尤其是開始實施“平均通脹目標”,并多次強調前瞻性指引引導市場通脹預期改善,同時在中國需求復蘇推動下,全球商品價格自去年8月末開始持續上漲,兩因素疊加影響下,美債隱含通脹預期持續改善,今年以來已經穩定在2%以上的水平,相應帶動中長期限美債收益率快速回升。

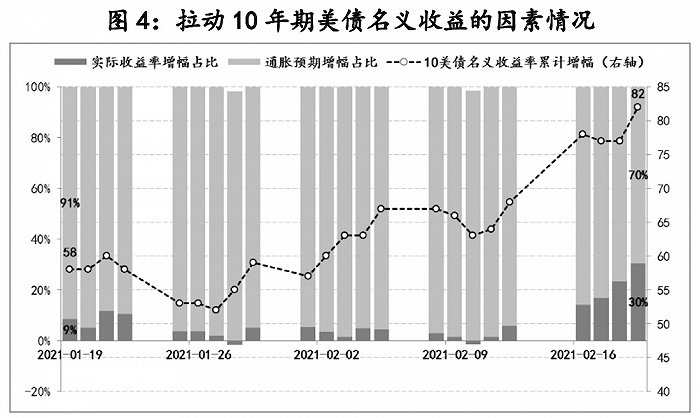

第三,實際收益率增幅貢獻開始上升,暗含市場對美聯儲政策的預期起變。但2月份中旬以來,中長期限美債實際收益率較前期出現了明顯上升態勢。例如,以去年8月初美債歷史低點為基數計算,至今年年初時,10年期美債名義收益率已累計上升了58個基點,其中通脹預期貢獻了90%以上,但2月中旬以來,實際收益率持續抬升,其對美債名義收益率升幅的貢獻已提高到30%。美債實際收益率的抬升,則暗含著在經濟前景預期持續改善下,市場對于美聯儲政策預期發生了明顯變化,例如,美國聯邦基金利率期貨市場的最新數據顯示,市場押注美聯儲于2022年年底加息的概率已高達70%,押注2023年3月加息概率更是100%(之前,美聯儲一直釋放的信號是,2023年前不會加息)。

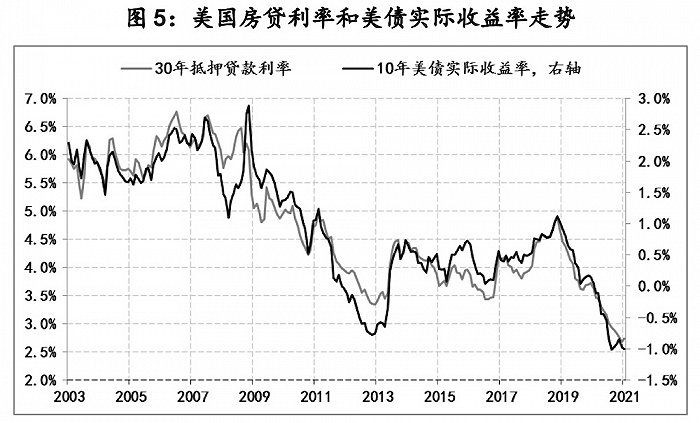

第四,美債實際收益率上行會增大美國金融市場的潛在波動風險。美國數據的經驗規律顯示,美債實際收益率與美國微觀經濟層的關系密切相關。例如,房貸抵押利率無論是在方向上,還是變化幅度上都與10年期美債實際收益率高度相關。自2019年8月份以來,美國房價持續上漲,美國標普/CS房價指數同比漲幅由2%升至9.08%,房市的繁榮與同時期房貸利率下行密不可分,30年期抵押貸款利率則由2018年末的4.9%已降至目前的2.7%。由此,美債實際收益率持續上行很可能帶動房貸利率也上行,那么勢必會對美國房市產生不利影響。

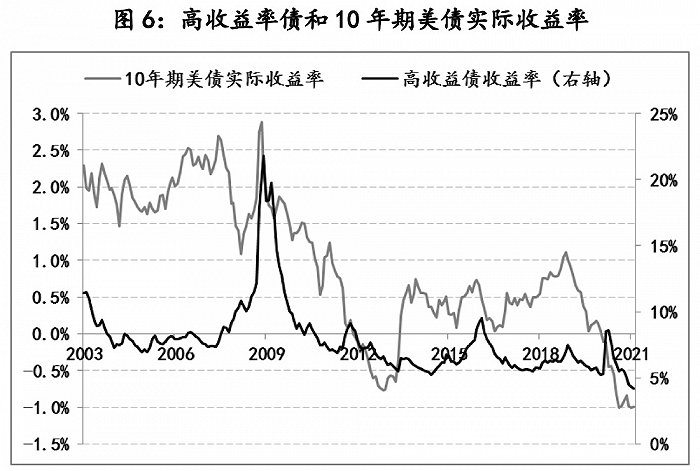

再例如,美國實體企業融資成本直接受美債實際收益率的影響,例如,受美債實際收益率下行帶動,美國高收益債收益率也由疫情爆發初期的11.4%持續降至4.1%,為美國就業市場、股票市場和經濟恢復提供重要支撐。但不可否認的是,在新冠疫情沖擊下,微觀實體對于融資成本上升的承受力被大幅削弱,而美債實際收益率持續上行則很可能惡化了目前美國實體企業的籌融資環境,進而對美國就業市場產生不利影響。

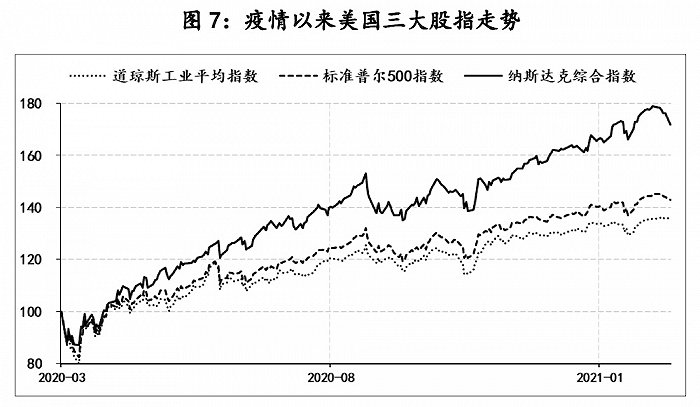

美債實際收益率上行除了會對美國房市和企業債市場產生影響之外,美國股市更會受到直接影響。為了對沖疫情沖擊,美聯儲和美國財政部實施大規模的干預政策,尤其是向市場投放了史無前例的巨量流動性,再次推動下,美國股市在經歷短暫熊市后持續反彈,三大股指漲幅顯著。但近幾日美股已出現了調整的苗頭,原因之一就是市場擔憂流動性推動美股上漲的模式可能有變,因為一旦企業籌融資成本上升,必將會制約美國上市企業通過發債來募集其股票回購的資金來源。

綜上,中長期美債收益率上行的三個變化,和由此帶來的三個潛在風險,未來美債收益率的持續上行一定會影響美聯儲后期的政策選擇。

如果前期通脹預期的改善最終能夠帶動實際通脹的改善,那么美債名義收益率上行的同時,實際收益率依然能保持低水平,此局面既是美聯儲所樂見的,也有利于美國經濟恢復和市場保持繁榮。

但通脹預期遲遲未能兌現,美債名義收益率直接帶動實際收益率上行,那么美聯儲被迫就需要對美債收益率曲線進行干預,例如,增加購買中長期美債的規模來緩解收益率上行壓力,甚至可能通過收益率曲線控制政策來直接引導美債收益率于固定水平。收益率曲線控制是指央行通過購買債券將特定期限債券的收益率維持到一個特定目標。例如,二戰期間,美聯儲曾實施過收益率曲線政策,2016年日本央行開始實施該政策,并延續至今。

相關參考:2021年海外展望:10年期美國國債收益率有望破2%

(文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com。)