記者 | 莊鍵

沙鋼股份(002075.SZ)歷時近五年的重大資產重組,迎來關鍵時刻。

1月28日,沙鋼股份在江蘇張家港召開臨時股東大會,會議歷時約兩個半小時,其主要議程是審議公司最新發布的重大資產重組方案。

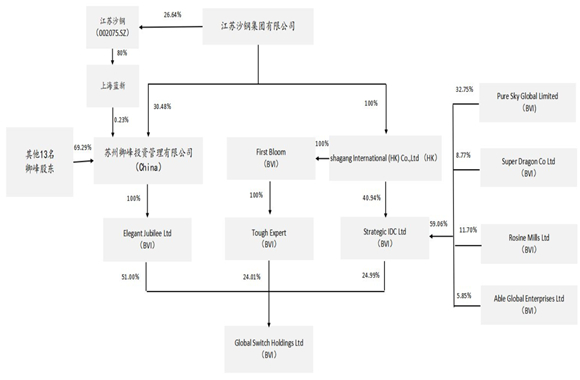

沙鋼股份計劃以發行股份及支付現金的方式,購買蘇州卿峰投資管理有限公司(下稱蘇州卿峰)100%股權,交易作價約188億元。上市公司還籌劃非公開發行股份,募集資金不超過2億元。

蘇州卿峰為持股型公司,其核心資產為歐洲數據中心運營商Global Switch(下稱GS)的51%股權。

界面新聞記者在現場獲悉,當天的股東大會共審議了與此次重組相關的19項議案。作為蘇州卿峰和沙鋼股份的控股股東,沙鋼集團回避了其中18項議案的表決。沙鋼集團目前持有約5.8億股的沙鋼股份股權,占比26.6%。

此次股東大會中,只有一項議案沙鋼集團無需回避,該議案內容為關于聘請此次重組的相關中介機構,獲得了超過99%的股東表決同意率。另外18項議案得到97%以上的參會股東同意,均超過了重要議案所需的三分之二以上股東同意率。

這筆發端于2016年10月的重組交易,因存在多個疑團久未落地。重組方案經歷兩度修改,并引發深交所等監管部門的關注,沙鋼股份股票也持續停牌逾兩年。

1月28日的股東大會結束后,沙鋼股份董事長何春生接受了界面新聞記者的獨家采訪,對沙鋼股份2015年的股權轉讓、重組標的為何虧損、重組中的重要角色李強相關動向等作了回應。

為何在2015年進行股權轉讓?

界面新聞記者現場獲悉,除沙鋼集團外,出席1月28日股東大會且具有表決權的股份(含網絡投票)總數約為4億股。其中包括李強、李非文、燕衛民、朱崢、金潔和劉本忠六人所持股份。

上述六人均為沙鋼股份的前十大股東,目前合計持有約3.2億股的上市公司股份。

根據此次股東大會除沙鋼集團外的投票總股數計算,李強等六位股東的投票股數占比接近八成,很大程度上決定了此次資產重組能否順利獲得通過。

除朱崢親自到會外,其余五位股東則指定了委托人代為投票。他們對股東大會的19項議案均投下了贊成票。

上述六人在2015年與沙鋼股份產生交集。當年2月,沙鋼集團將其持有的沙鋼股份55.12%股權一次性對外轉讓,交易總價約46億元。除李非文等六人外,劉振光、黃李厚和王繼滿三人也成為沙鋼股份股權轉讓的受讓方,他們當時均躋身上市公司的前十大股東行列。

沙鋼股份當時公告稱,上述受讓方之間、以及受讓方與沙鋼集團間不存在一致行動人或關聯關系。此次股權轉讓后,沙鋼集團仍為沙鋼股份的控股股東。

過去近六年間,上述九人均不同程度減持了上市公司的股份,劉振光、黃李厚和王繼滿三人相繼淡出了沙鋼股份的前十大股東。

對于沙鋼股權2015年的股權轉讓,沙鋼股份董事長何春生對界面新聞表示,這是上市公司大股東沙鋼集團的行為,當時的考慮是引進戰略投資者,更好地促進公司未來發展。

“從大股東的角度,可以回籠資金。從沙鋼股份的角度,也改善了股權的流動性。”何春生強調,2015年的股權轉讓與沙鋼股份目前正在進行的資產重組是完全不同的兩項交易。

重組標的為何巨額虧損?

去年11月,沙鋼股份再次更新資產重組方案。公告披露,2019年蘇州卿峰營收31億元,凈虧損44億元。

蘇州卿峰當年的業績下滑與德利迅達的違約直接相關。

與GS一樣,德利迅達的主業同樣為數據中心運營,它曾經的總經理是李強。沙鋼股份2015年進行股權轉讓后,李強成為沙鋼股份的第五大股東,持股比例6.34%。

2019年,德利迅達位于香港的全資子公司(下稱德利迅達香港)未按時向合作方GS支付租金,GS因此終止了與德利迅達香港所簽訂的絕大部分業務協議。

德利迅達香港自2016年起與GS展開業務合作,涉及香港等地的數據中心項目。2018年,德利迅達香港一度是GS的最大客戶,為其貢獻了約4.3億元的營收。但實際上,德利迅達當年僅支付了約1億元,其中包括2017年度形成的應收賬款與2018年度的部分交易款。

何春生告訴界面新聞記者,與GS合作的香港數據中心項目先期交付后,德利迅達香港沒有找到足夠客戶入駐,未能按時支付合約租金,所以造成了實質性違約。

界面新聞曾致電德利迅達尋求采訪,但截至發稿時并未獲得回復。

沙鋼股份同時披露,蘇州卿峰曾多次嘗試與李強及德利迅達工作人員聯系,要求其提供德利迅達的財務數據等相關經營情況,但尚未收到任何相關信息。

由于蘇州卿峰無法獲得德利迅達的經營情況,已對所投資的德利迅達12%股權全額計提減值準備,也不會將這部分股權注入上市公司。

曾經的重要角色李強為何退出?

值得注意的是,在沙鋼股份此次資產重組過程中,時任德利迅達總經理的李強一度扮演重要角色。

中國證監會披露的一份文件顯示,2015年10月,李強與GS控股股東達成購買GS 51%股權的意向。次年1月,李強成立蘇州卿峰,作為募集收購GS所需資金的平臺公司。

上述文件稱,2016年6月,李強與GS簽訂收購協議。兩個月后,李強與沙鋼集團旗下公司高管聚餐時,對方代表沙鋼集團實際控制人沈文榮詢問李強,是否可以把德利迅達和蘇州卿峰裝入沙鋼股份,李強表示同意。

2016年9月,沙鋼股份停牌,同時宣布與蘇州卿峰、德利迅達簽署重組框架協議。同年12月,蘇州卿峰斥資23.42億英鎊(約合207億元人民幣)收購GS的49%股份,此后將持股比例進一步增加至51%。

沙鋼股份曾在回復深交所的一份函件中稱,李強在數據中心及相關行業有一定的經營管理經驗和較強專業能力,在蘇州卿峰收購GS過程中發揮了業務指導作用。

李強通過旗下的深圳富士博通科技開發有限公司(下稱富士博通),持有蘇州卿峰1.38%股權,并擔任蘇州卿峰法定代表人。隨著蘇州卿峰收購GS股權,李強在2016年進入GS董事會,擔任公司董事會主席。

2017年年中,沙鋼股份發布資產重組方案,計劃以258億元的總價,收購蘇州卿峰和德利迅達全部股權,實施此前所商定的計劃。

在重組方案公布前,蘇州卿峰還斥資約4億元,從李強名下企業購買了德利迅達的12%股權。蘇州卿峰為此給出的理由是,在收購GS部分股權后,其希望進一步加強在數據中心領域的國內外布局。

但沙鋼股份的這次重組遲遲未能落地,公司也持續停牌逾兩年。

2018年7月,沙鋼集團通過控股子公司Strategic IDC LTD(下稱SIL)購得GS另外24.99%股份,交易金額為17.95億英鎊(約合158億元人民幣)。

根據GS在2018年向界面新聞提供的信息,李強通過在SIL的持股,擁有GS的4.1%股權。加之其通過蘇州卿峰持有的GS股權,李強當時總計持有GS 4.8%的股權。

2018年11月,沙鋼股份復牌并公布新版資產重組方案。該方案不再并購德利迅達股權,轉而將交易目標鎖定于蘇州卿峰的收購,交易價格也下調為237.8億元。

沙鋼股份曾解釋稱,此舉是綜合考慮相關規定等各種因素,經與交易對方協商后的結果。

在該方案公布前,李強名下的富士博通已將所持蘇州卿峰1.38%股權轉讓給沙鋼集團。

在此次重組過程中,李強為何退出了蘇州卿峰?

何春生對界面新聞稱,由于李強不再是蘇州卿峰的股東,他此后卸任了蘇州卿峰法定代表人。何春生表示,他并不清楚李強退出蘇州卿峰股權的具體原因。

2019年8月,沙鋼集團再次出手,通過全資子公司Tough Expert(下稱TE)購得GS剩余的24.01%的股份,交易價格17.78億英鎊(約合157億元人民幣),并由此成為GS的最大股東。

一個月后,李強辭任GS董事會主席,次年5月卸任該公司董事。

何春生告訴界面新聞,李強辭任GS高管是由于他出售了其在SIL中所持的股份,因此不再持有任何GS的股權。

作為沙鋼股份此次跨國并購的重要參與者,李強由此逐漸淡出這項交易。

但根據沙鋼股份公布的文件,李強目前還拖欠沙鋼集團3.29億元的股權轉讓款,這筆款項為他2015年收購沙鋼股份股權的部分費用。截至去年10月,李強以1.19%的持股比例,位居沙鋼股份第六大股東。

何春生表示,沙鋼集團已向李強發送律師函,且對其所持的沙鋼股份股權輪候凍結,希望通過法律途徑追討上述欠款。

由李強引發的諸多糾紛尚未了結,但由他擔任“業務指導”的GS并購交易仍得以持續推進。

在沙鋼股份此次重組議案獲得股東大會通過后,該交易將提交中國證監會審議。這場歷時多年的海外并購即將迎來決定其命運的重要節點。