文丨張濤 路思遠(中國建設銀行金融市場部)

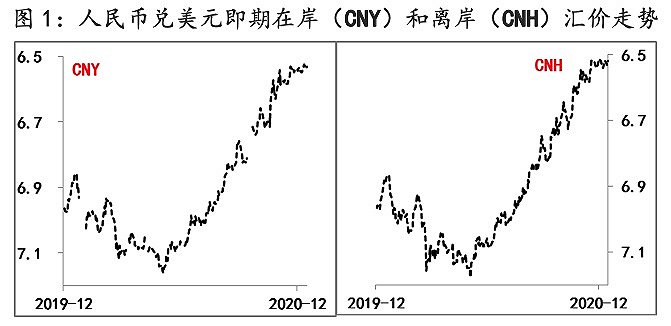

自今年5月下旬以來,人民幣對美元即期匯價從7.2附近開始持續(xù)升值,目前已升至6.5左右,7個月時間內(nèi)人民幣對美元的最大升幅超過了10%(CNY由7.1765升至6.5192),與今年前五個月人民幣對美元即期匯價的持續(xù)貶值形成強對比,今年前5個月人民幣兌美元的最大貶幅近4.7%(CNY由6.8398貶至7.1765)。由此,今年在疫情沖擊和疫后復工的裹挾下,人民幣匯率全年呈現(xiàn)出“√”型走勢。

那么伴隨2021年中國經(jīng)濟疫后返途的行進,人民幣匯率又會以何種姿態(tài)來表現(xiàn)呢?為此,我們從催動今年匯率劇變主因的持續(xù)性入手,對明年人民幣匯率走勢予以主觀展望。

首先,今年二季度以來,中國經(jīng)濟疫后恢復的速度、幅度和持續(xù)性均好于其他主要經(jīng)濟體,為人民幣匯率走強起到了決定性作用。尤其是5月下旬以來,中國經(jīng)濟率先復蘇的趨勢持續(xù)得到確認,為匯率走強持續(xù)提供了支撐。

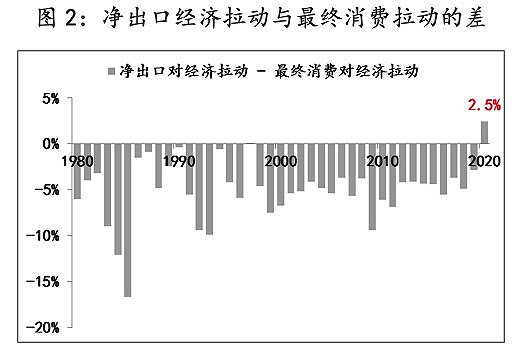

但如我們在《2021年中國宏觀經(jīng)濟展望:沖高回落后,向常態(tài)靠攏》中的預測,明年二季度之后,伴隨疫后反彈效應的快速消退,中國GDP季環(huán)比增速將由目前2%以上的水平逐漸向1%回落,同比增速向5-6%的水平回歸,相應中國經(jīng)濟與其他經(jīng)濟體的增速差也會回落;另外,支撐中國經(jīng)濟恢復較快的因素之一,就是海外疫情的反復,不僅促進了我國防疫物資出口,更強化了我國的生產(chǎn)替代效應(境外因疫情沖擊,階段性將產(chǎn)能移至我國),因此,今年前三季度,凈出口對經(jīng)濟增長的拉動超過了最終消費的拉動,這在歷史上尚屬首次,而匯率升值之所以未對今年我國出口產(chǎn)生明顯影響,很重要的原因也是這個因素。

由此,明年出口高速增長能否持續(xù),再疊加經(jīng)濟增速的回落,均在一定程度上削弱了經(jīng)濟基本面對強匯率的支撐,進而令匯率面臨不確定性,我們預計,這個變數(shù)可能在明年下半年就會顯現(xiàn)出來。

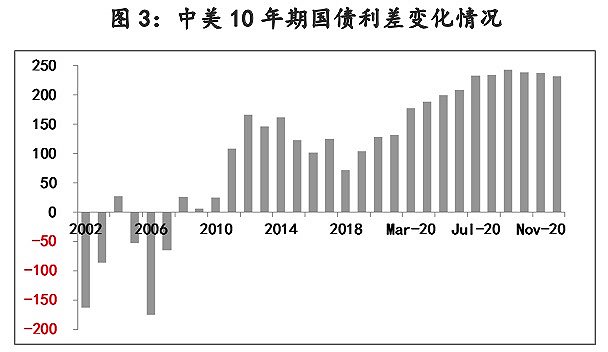

其次,境內(nèi)外利差的拓寬也給匯率走強提供了支撐。目前中國貨幣政策仍處于正常空間中,但主要發(fā)達經(jīng)濟體多數(shù)均已進入零利率、負利率和量化寬松的政策環(huán)境,加之中國疫情平穩(wěn)之后,市場利率在市場情緒改善下開始回升,帶動境內(nèi)外利差大幅拓寬。例如,目前中美10年期國債的利差水平由疫情前100Bps升至250Bps以上,為歷史新高。

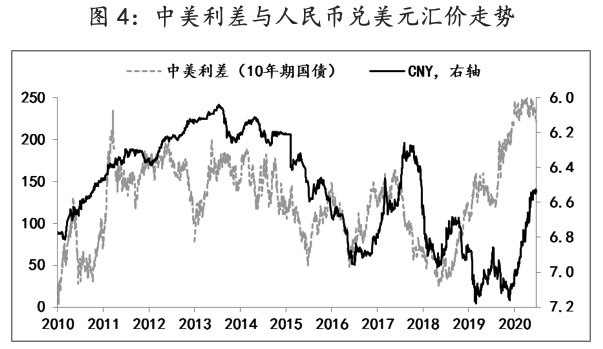

這里格外說明一點,在2018年之前,人民幣匯率走勢和境內(nèi)外利差的實際相關(guān)性并不顯著,但2018年以來,伴隨我們加快金融領(lǐng)域的對外開放,人民幣資產(chǎn)對國際投資者的吸引力持續(xù)上升,相應境內(nèi)外利差與人民幣匯率的正相關(guān)性也得以增強。

但是,今年8月份以來,金屬、能源等商品價格開始持續(xù)上漲,并帶動飼料、糧食等價格上漲的市場預期增強,再疊加經(jīng)濟恢復等因素,不排除明年全球通脹出現(xiàn)超預期恢復,我們預計明年美國的CPI漲幅至少會升至2%以上,甚至接近3%,進而帶動美國利率也會上行,例如明年美國10年期國債利率至少會回升至1.5%(目前在0.9%附近),那么屆時境內(nèi)外利差水平的收窄勢必對匯率產(chǎn)生影響。

第三,美元指數(shù)自今年3月中旬103的高點開始持續(xù)下跌,目前已跌破90關(guān)口,累計跌幅接近13%,在弱勢美元的外溢性影響下,包括人民幣在內(nèi)的非美貨幣自然就有了走強的基礎。

但由于今年美國的消費韌性在刺激政策下得到維持,明年大概率美國服務業(yè)會持續(xù)修復,同時消費依然能夠得到政策托底的支撐,相應美元指數(shù)在明年下半年更易受到美國經(jīng)濟好轉(zhuǎn)影響,屆時出現(xiàn)階段性反彈的概率不是很低,相應必會對非美貨幣的匯率形成外溢性影響。

最后,中美經(jīng)貿(mào)緊張關(guān)系階段性緩和也是支撐今年人民幣匯率走強的一個重要因素。自2018年中美關(guān)稅戰(zhàn)以來,雙邊關(guān)系緊張往往都會加重人民幣匯率的貶值壓力,而今年以來,伴隨中美經(jīng)貿(mào)協(xié)議落地和執(zhí)行,加之美國內(nèi)部受大選等短期因素影響,中美關(guān)系出現(xiàn)了階段性緩和。但中國承諾增購的美國商品實際進度慢于時序進度(截至11月末,中國實際購買的進度為58%,其中農(nóng)產(chǎn)品進度為76%,制成品進度為58%,能源產(chǎn)品進度為35%),明年拜登政府對于協(xié)議的態(tài)度,以及協(xié)議本身要求的兩年內(nèi)2000億美元增購計劃的實際完成情況,均面臨不確定性。

綜上四點,我們對于明年人民幣匯率的展望是,明年支撐匯率的因素仍存,但下半年變數(shù)增多,全年人民幣對美元匯價的波動區(qū)間為【6.2,6.8】。

(文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com。)

相關(guān)閱讀: