文 | 張濤(經(jīng)濟(jì)學(xué)博士,就職于國有大型銀行)

今年8月27日,美聯(lián)儲對其政策框架進(jìn)行了調(diào)整,將2012年確立的“2%通脹目標(biāo)”(IT)調(diào)整為“2%平均通脹目標(biāo)”(AIT),此變化的政策含義是:若一段時(shí)期內(nèi)的美國通脹水平持續(xù)低于2%,那么在隨后通脹水平超過2%的階段,在前后兩個(gè)階段的平均通脹水平?jīng)]有明顯偏離2%時(shí),美聯(lián)儲就不會動用其利率政策。美國通脹情況能否因此得到修復(fù)呢?美國大選對此又有何影響呢?

美國實(shí)際通脹持續(xù)偏離目標(biāo)值

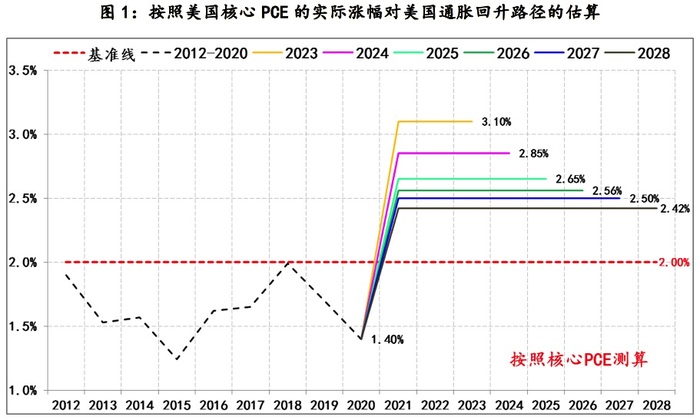

美國通脹的實(shí)際情況是,2012年1月至今,美國核心PCE累計(jì)漲幅為15.6%,低于按照2%通脹目標(biāo)計(jì)算19.5%的累計(jì)通脹漲幅,換而言之,截止到目前,美國實(shí)際通脹情況已經(jīng)較通脹目標(biāo)累計(jì)偏離了-3%,相應(yīng)美國實(shí)際通脹偏離情況糾正之前,美聯(lián)儲利率政策就不具備調(diào)整的條件,即目前執(zhí)行的零下限的利率政策就會保持不變。實(shí)際上,已經(jīng)公布的美聯(lián)儲利率點(diǎn)陣圖釋放出的信號,在2023年底之前,美聯(lián)儲不會調(diào)整利率政策。

由于美國實(shí)際通脹持續(xù)偏離目標(biāo),且偏離程度已經(jīng)不小,因此,后期的修復(fù)路徑主要取決于兩個(gè)因素:修復(fù)力度和修復(fù)時(shí)間,即修復(fù)力度越強(qiáng),需要修復(fù)的時(shí)間就越短;反之修復(fù)的力度越弱,需要修復(fù)的時(shí)間越長。修復(fù)完成的衡量標(biāo)準(zhǔn)為,在相同時(shí)間內(nèi),實(shí)際通脹累計(jì)漲幅與按照2%計(jì)算的累計(jì)漲幅。

由此,通過修復(fù)力度和修復(fù)時(shí)間的不同設(shè)定,就可以預(yù)設(shè)出美國通脹回升的不同路徑:例如,美國通脹水平由目前的1.4%大幅提升3以上,那么只需要3年的時(shí)間就能將前期的偏離修復(fù)完成,而若假設(shè)2028年美國通脹才能完成修復(fù),那也得需要美國通脹年平均增幅較目前1.4%的水平提升一個(gè)百分點(diǎn)以上。很顯然,即便是按照2028年修復(fù)完成的預(yù)設(shè)路徑來看,實(shí)現(xiàn)的難度也不少。

美國通脹預(yù)期修復(fù)更為關(guān)鍵

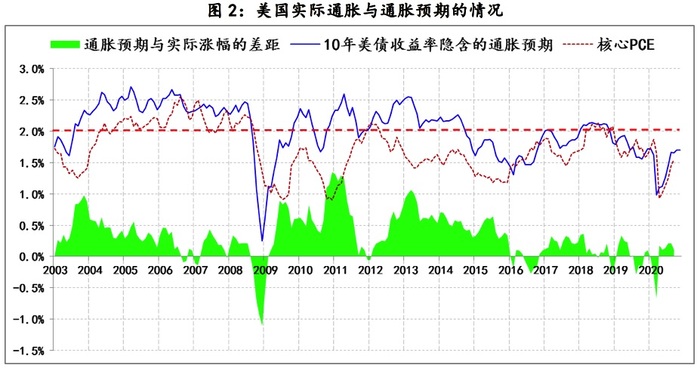

除了實(shí)際通脹情況之外,對于美聯(lián)儲而言,市場的通脹預(yù)期更為關(guān)鍵,因?yàn)槭袌鐾涱A(yù)期之間影響到微觀經(jīng)濟(jì)主體的融資需求和貨幣金融的整體環(huán)境,尤其是在目前零下限利率政策環(huán)境下,美聯(lián)儲已經(jīng)無法通過利率政策的變化來直接影響通脹前景(在正常政策環(huán)境中,降息可以直接降低融資成本,刺激投資和消費(fèi),進(jìn)而帶動通脹回升,加息則提高融資成本,抑制投資和消費(fèi),緩解通脹壓力),只能通過調(diào)整政策框架期望帶來市場通脹預(yù)期的改善。

如圖2,在全球金融危機(jī)之前,市場通脹基本穩(wěn)定在實(shí)際通脹水平以上0.5%的水平,反映出金融危機(jī)前,美聯(lián)儲管控通脹機(jī)制具有較高的有效性。金融危機(jī)之后,雖然實(shí)際通縮壓力持續(xù)存在(核心PCE持續(xù)低于2%),美聯(lián)儲的寬松政策讓市場通脹預(yù)期能夠維持在2%附近。但2015年之后,市場通脹預(yù)期不僅逐漸向?qū)嶋H通脹靠攏,且兩者還同步持續(xù)低于2%,尤其是2018年以來,美國面臨通縮的壓力越來越大,今年的新冠疫情令此趨勢進(jìn)一步固化。

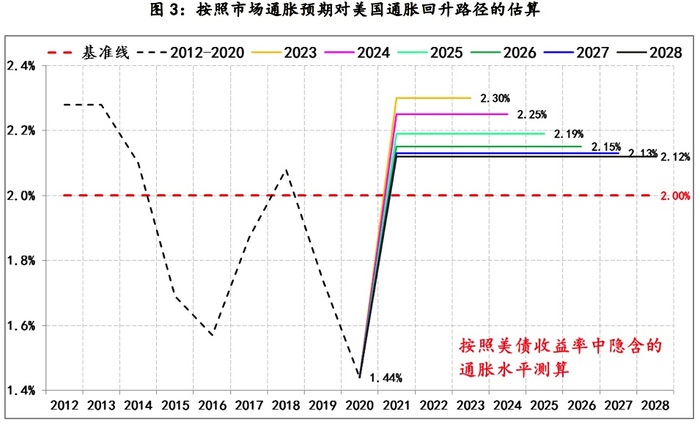

采用上述同樣的測算邏輯,按照市場通脹預(yù)期來估算美國通脹修復(fù)路徑,美國通脹修復(fù)難度明顯下降了不少:即便是按照2023年修復(fù)完成,市場通脹預(yù)期只需由目前的1.44%提升至2.3%,如按照2028年修復(fù)完成,市場通脹預(yù)期只需由目前提升至2.12%。

美國市場通脹預(yù)期修復(fù)仍具備多重有利條件

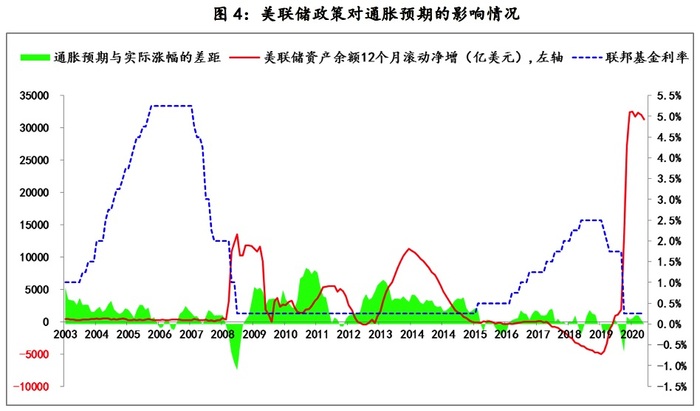

通過觀察美聯(lián)儲貨幣政策對通脹預(yù)期的歷史影響,2015年市場通脹之所以持續(xù)萎縮,與美聯(lián)儲的貨幣政策密切相關(guān)。2013年底開始,美聯(lián)儲逐漸開始調(diào)整量化寬松政策:首先降低擴(kuò)表速度,至2015年中已轉(zhuǎn)為停止擴(kuò)表,隨后自2016年中,就開始縮表,縮表時(shí)間長達(dá)42個(gè)月(至2019年10月);在調(diào)整量化寬松政策的同時(shí),美聯(lián)儲逐漸退出了零下限利率政策,并最終于2018年底將聯(lián)邦基金利率調(diào)整回2.5%。

正是在美聯(lián)儲資產(chǎn)負(fù)債表工具和利率工具雙重緊縮下,市場通脹預(yù)期出現(xiàn)了大幅萎縮,對此美聯(lián)儲在2019年不僅重返降息,而且還恢復(fù)擴(kuò)表,而今年為了對沖新冠疫情,不僅美聯(lián)儲對政策框架做出重大調(diào)整,美國國會更是對其授權(quán)內(nèi)的政策空間發(fā)揮到極致,目前美聯(lián)儲的擴(kuò)表速度超過3萬億美元。因此,只要美聯(lián)儲繼續(xù)保持目前的政策力度,無疑會對通脹預(yù)期修復(fù)提供重要支撐作用。

若再綜合考慮關(guān)稅戰(zhàn)客觀抬升了進(jìn)口商品價(jià)格、未來拜登主張的提高最低工資以及提升中產(chǎn)階級競爭力等帶來的工資薪酬水平上升、財(cái)政紓困對家庭居民消費(fèi)能力的保護(hù)、疫情平穩(wěn)后的經(jīng)濟(jì)修復(fù)、新一輪基礎(chǔ)設(shè)施投資的刺激等因素,均使得美國市場通脹預(yù)期獲得很多有利條件得以修復(fù)。

當(dāng)然,近期由于競選失利,特朗普政府正在對新一輪財(cái)政紓困政策的出臺造成干擾,并威脅要收緊對美聯(lián)儲現(xiàn)有貨幣政策的財(cái)政擔(dān)保力度,則會對市場預(yù)期產(chǎn)生負(fù)面沖擊,但預(yù)計(jì)沖擊只是階段性的。

(文章僅代表作者觀點(diǎn)。責(zé)編郵箱:yanguihua@jiemian.com)