文 | 張濤 (經濟學博士,就職于國有大型銀行)

目前,新冠疫情的中心地仍在全球多地輪轉,并呈現出多輪爆發的態勢,而各國對疫情控制的差異,以及紓困措施與效率的不同,均導致各國經濟的運行和社交秩序的恢復依然面臨嚴峻挑戰。例如,昨晚(當地時間28日)德國和法國政府就同時宣布實施封鎖措施,并將封鎖期先定了一個月。毋庸置疑,如此多、如此大的不確定性不僅抬高金融市場的波動性,還引發金融市場的新變化,有些變化或許是趨勢性的。

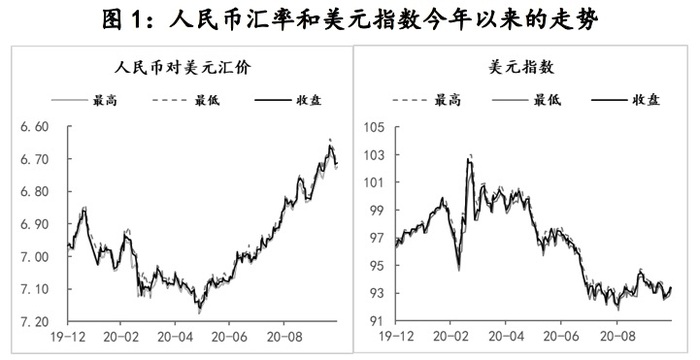

以匯率市場為例,以往危急時刻美元會充當流動性最好的避險資產而走強,但這次不同,雖然全球因新冠疫情發生了150年來最強的同步性衰退,但美元指數在3月20日觸及103上方之后,就呈貶值態勢,目前在93附近,較103峰值累計貶值了9.3%(9月初美元指數曾一度降至91.74,最高累計貶值了11.2%),而人民幣對美元匯率則是由5月27日的7.1765開始反彈,目前在6.71附近,累計升值了6.95%(10月21日,人民幣對美元匯價曾一度升值至6.64,最高累計升值了8.08%)。

在全球同步性深度衰退的背景下,美元弱勢和人民幣強勢究竟該如何解釋呢?而美國大選期間的不確定性以及選后結果又會對人民幣和美元產生何種影響呢?

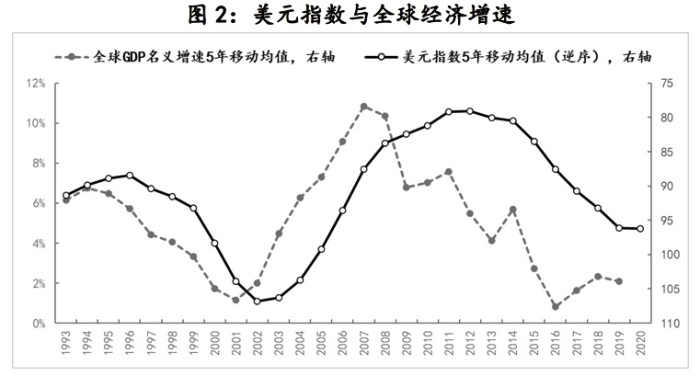

首先,美元作為避險資產的屬性體現。鑒于全球的貨幣體系仍為美元所主導的信用貨幣體系,除了目前國際市場中的商品和服務主要是以美元計價之外,在貿易結算、金融交易以及儲備貨幣中,美元也均是最主要的貨幣,美元的廣泛使用和主體地位令其成為全球最主要的避險金融資產之一。例如,全球GDP名義增速與美元指數就存在兩個經驗數據規律:

一是,全球經濟增速與美元指數呈反向關系,即全球經濟進入上升周期,對應美元指數進入下跌通道,反之全球經濟進入下行周期,對應美元指數進入上漲通道。

二是,全球經濟增速的拐點領先于美元指數的拐點。

此兩點經驗數據規律表明:經濟惡化時,市場風險偏好轉為謹慎,相應美元作為避險資產的吸引力階段性上升,反之經濟向好時,美元的避險吸引力下降,所以從數據上反映為美元指數與全球經濟增速之間的反向關系;而且市場的風險偏好則是在全球經濟增長趨勢得到明確確認后,才會做出趨勢性調整,所以美元指數拐點的出現滯后于全球經濟增速的拐點。

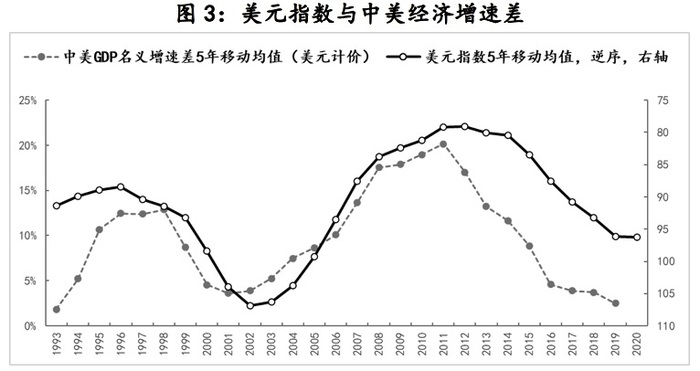

其次,跨境資本是金融市場的先行者。除了受市場本身的短期波動影響之外,金融市場情緒更根本地取決于經濟基本面的情況,例如,觀察美元指數與中美經濟增速差的關系,也存在兩個經驗數據規律:

一是,中美經濟增速差與美元指數呈反向關系,即中美經濟增速差擴大,美元趨于弱勢,反之中美經濟增速差收窄,美元則趨于強勢。

二是,中美經濟增速差與美元指數的走勢同步性較強。

此兩點經驗數據規律反映出,跨境資本作為金融市場的先行軍,對于經濟基本面的變化更為敏感,且為了獲得先機,跨境資本會將其金融行為盡量與基本面變化保持同步。例如,中美增速差擴大,表明非美地區的經濟基本面更優于美國,相應跨境資本則更青睞非美市場,相應令美元承壓。

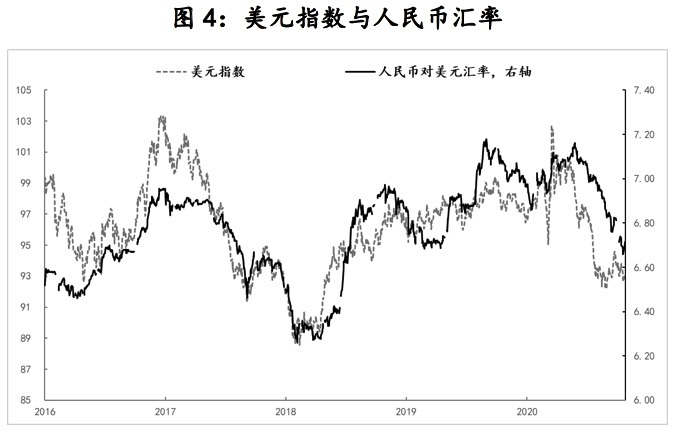

第三,人民幣與美元指數不存在天然的聯系。我們常用的美元指數是由六種貨幣構成的,權重依次為歐元占57.6%、日元占13.6%、英鎊占11.9%、加拿大元占9.1%、瑞典克朗占4.2%、瑞士法郎占3.6%。一般意義而言,美元指數籃子貨幣走強,會令美元承壓,其中歐元的權重最高,所以美元指數和歐元對美元的匯價呈現出反向關系,即歐元升,美元貶;歐元貶,美元升。

由于人民幣不是美元指數籃子中的貨幣,因而與美元指數不存在天然的數據聯系。2015年“8﹒11”匯改之后,人民幣匯率形成機制進一步加快了市場化進程,人民幣匯率與美元指數的反向相關性也日趨明顯,今年疫情以來,這種相關性更是進一步得到強化。但人民幣與美元表面上看似“盯住”的關系,實際上是疫情后金融市場出現的漸成趨勢的變化:與避險資產的美元相對應,人民幣的風險資產屬性漸成。

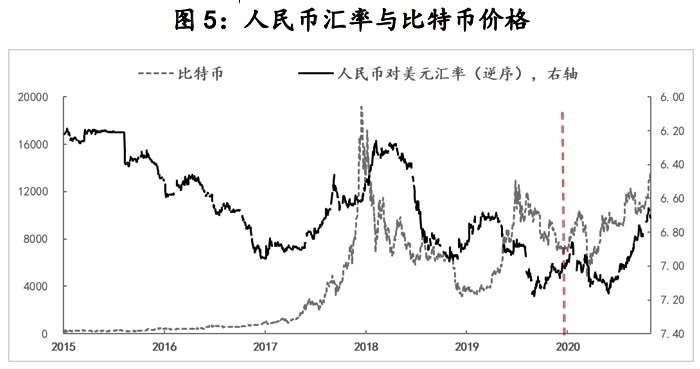

第四,人民幣具有越來越強的風險資產屬性。為了更好地說明人民幣風險資產的屬性,觀察比特幣的價格和人民幣對美元匯價的關系,可以發現今年疫情爆發之后,兩者呈現出高度的同步同向性。換而言之,人民幣作為新興的風險資產,其屬性正在不斷被加強。

綜上四點,基本可以得出一個判斷:新冠疫情沖擊下,全球金融市場的一個趨勢性變化就是,與美元避險資產屬性相對應,人民幣的風險資產屬性正在得到不斷強化,如果未來新冠疫情還將超預期的反復,并給全球經濟復蘇造成更大的困擾,同時中國經濟不僅保持著恢復進程,而且“雙循環”新格局也順利推進的話,那么此趨勢還會加快速度。

美國大選作為全球經濟面臨的另一個最不確定性因素,同樣也會影響這一金融市場趨勢,如果本次大選真的出現超預期的事件,比如某一方競選人不承認選票結果,就會出現2000年時的局面,即大選結果由美國聯邦法院來最終裁決,那么美國政治階段性的亂局不僅勢必會影響美國,甚至還會阻礙全球抗疫和經濟恢復進程,屆時跨境資本對中國市場和人民幣必將更為青睞,可以說這是人民幣國際化推進過程中,難得的窗口期。

(本文為“美大選與金融觀察系列”之三。文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com)

相關閱讀:

“藍潮”在即?短期內美股下調已是大概率事件| 美大選與金融觀察系列②

美股遭遇“十月意外”,下一步波動率大增 | 美大選與金融觀察系列①