文 | 張濤(經濟學博士,就職于國有大型銀行)

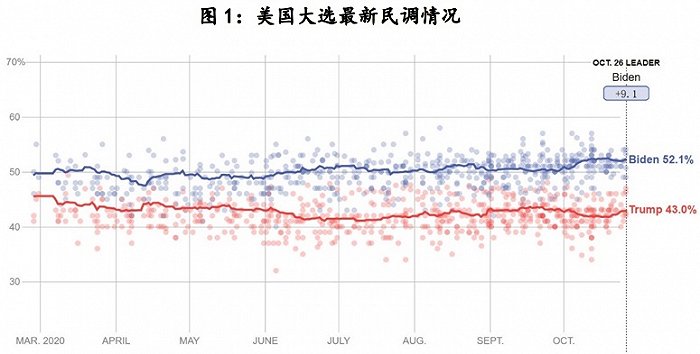

伴隨11月3號美國大選日的臨近,拜登和特朗普的競選也趨于白熱化。截至10月26日的民調選情顯示,除了拜登繼續大幅領先特朗普(fivethirtyeight民調顯示,目前拜登領先特朗普9.1%,最高時曾領先10.7%),民主黨還有望獲得美國參議院的多數席位。

若大選過后民主黨全面掌控參、眾兩院和白宮的話,那么美國政壇將再現“藍潮政治”(在美國,紅色代表共和黨,藍色代表民主黨民主黨)。另外前期美國聯邦最高法院還拒絕了賓州共和黨提出的縮短州內郵寄選票截止日期的要求,原因就在于本應支持共和黨的保守派大法官羅伯茨意外地投了反對票。因此,十月以來,雖然“意外”不斷、特朗普選情不佳,但共和黨的黨內大佬們并未過多地去為特朗普助選,而是將更多精力投入到了新保守派大法官巴雷特的上任上,反映出共和黨已經在為可能重現的“藍潮政治”做最壞打算。美國時間10月26日,巴雷特已在白宮宣誓就任美國聯邦最高法院大法官。

不過,鑒于2016年特朗普曾有過成功逆襲的經歷(當年大選日前夜,希拉里的民調選情還是大幅領先特朗普的),而且民調并不能完全準確地反映出真實選情,加之為數眾多 “沉默選民”(只投票,但不公開自己的選擇)的因素,特朗普依然有可能勝選連任。

雖然提早給美國大選下結論面臨諸多不確定性,但有一點是肯定的,即在明年1月20日新總統宣誓就職之前,美國的經濟政策將依然被“特朗普們”所主導,尤其是在選情白熱化的當下,兩黨處于爭奪搖擺州票倉的關鍵時刻,特朗普擅長的經濟牌必將繼續強化。

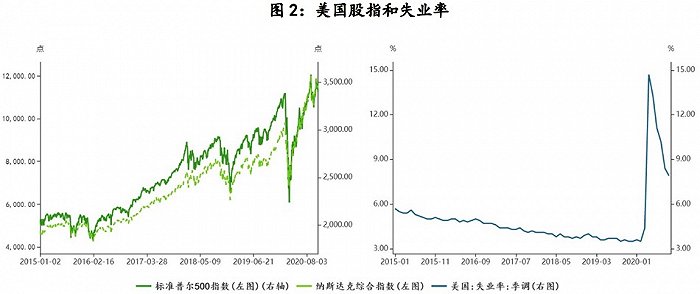

過去四年間,特朗普經濟政績最大的亮點主要有二:一是美股持續走高,讓華爾街為代表的富裕人群持續享受金融繁榮的福利,為此本屆白宮不惜成為干預美聯儲最頻繁的一屆政府;二是以主街為代表的制造業藍領和農民等持續享受“美國優先”的福利,失業率降至歷史低位的3.5%,為此特朗普不僅摧毀了美國一手締造的世界多邊貿易體系,而且還在全球范圍內四處大打關稅戰、金融戰等。

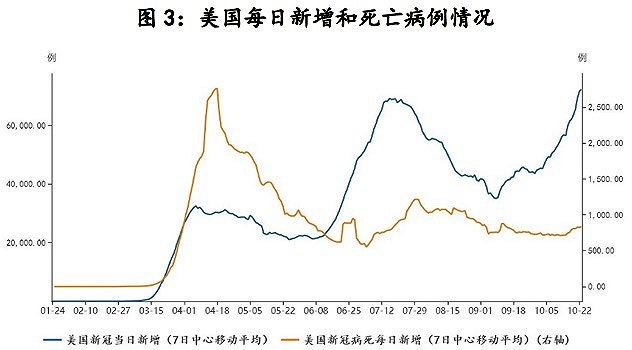

但本次新冠疫情則讓特朗普過去四年的經濟成績損失殆盡,例如美國股票市場已經結束了單邊上漲的牛市,轉入高位震蕩行情,且潛在下調風險不斷積聚;美國失業率突破歷史高位,至今還有超過830萬人持續申領救濟金。更為嚴重的是,美國內部社會階層間沖突進一步激化,其中尤以“兩街矛盾”最為突出,由此直接導致美國第二輪財政紓困計劃難以在大選前及時出臺。

從美國主要金融市場指標的變化情況來看,自月初特朗普被診斷意外感染新冠以來(10月2日),美股波動率(VIX)就始終在30偏上方的水平附近徘徊,同期美國三大股指繼續保持高位震蕩態勢;但美國10年國債收益率卻持續上行,由月初0.69%最高升至0.87%,短期看美債收益率上行主因是通脹預期改善所致(10年期美債實際收益率隱含的通脹預期由月初的1.6%升至1.8%);另外美元和黃金分別穩定在93和1900附近。

整體看,金融市場避險情緒較10月2日特朗普確診新冠后有所緩和。

但需要格外注意的美股波動率(VIX)始終未能回落到之前20左右的均值水平,顯示美股潛在調整的風險始終存在。本來對特朗普而言,與失業率修復相比,維持美股繁榮應該更容易一些,但市場是否領情則是另外一回事,尤其是在“藍潮政治”預期下,不排除華爾街已經開始按照拜登的施政綱領來調整策略,由此短期內將帶來市場結構性變化。例如,拜登施政主張之一是主推綠色能源的,而近期美股的新能源股票的強勁勢頭似乎暗示華爾街已經開始準備迎接“藍潮”,對此特朗普及其競選團隊一定心知肚明。

因此,即便失業率修復是個慢變量,特朗普在經濟牌中也只能更加側重經濟復工,加之美國疫情的反復和特朗普本人染冠,讓其對短期內通過控制來消除新冠疫情不再報任何希望,這樣反而讓他不再糾結于疫情防控帶來的“catch-22”困境(catch-22源自美國作家約瑟夫·海勒的代表作《第22條軍規》,專指那些自相矛盾、讓人兩難的規定與做法。例如,針對新冠疫情,采取的封鎖措施本身就會給經濟帶來巨大負面影響)。在隔離防疫與經濟復工兩者間,現在特朗普態度十分明確,就是主導經濟復工,尤其是考慮到首輪疫情后美國新冠病死率已經大幅下降。

由此,特朗普對其經濟牌內容的調整,令美股票在短期內面臨更大的潛在下調風險。

首先,經濟復工意味著疫情擴散的加速,勢必會對市場預期產生外溢性沖擊。

其次,與疫情爆發初期不遺余力的救市不同,在選前敏感時期,鮑威爾只能盡量恪守貨幣政策獨立性和非政治性,而從他之前罕見地涉足財政政策的舉動,實際上已經反映出鮑威爾的態度——在新總統人選落地之前,美聯儲大概率會保持目前的政策節奏和力度。

第三,為迎接可能的“藍潮”,華爾街需要進行結構性調整。

第四,第二輪紓困計劃遲遲不出臺,可能會造成前期紓困資金無法續接,進而導致美國企業信用出現斷裂風險,進而惡化美股的基本面因素。

因此,短期而言,美股隨時面臨下調風險已經是大概率事件,至于是否由此就轉入中長期的趨勢性下挫,則需更多未定因素的明確。

(本文為“美大選與金融觀察系列”之二。文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com)

相關閱讀: