記者 | 加琳瑋

編輯 | 周卓然

疫情后零售業黯然舐傷,中國本土的彩妝集合店卻像匹一騎絕塵的黑馬——數店同開,開業必火。

THE COLORIST調色師和WOW COLOUR是最大的兩匹黑馬,它們通常開在商場客流最多的地鐵層和一樓,門店大、設計亮眼,囊括近百個中低檔價格的海內外品牌,并且經常更新。顧客大多是結伴而行的年輕人,提著小購物籃在貨架前涂涂抹抹,久久不愿離去。

這樣的盛況在疫情后期表現得尤為明顯。在上海、廣州等城市促進恢復零售消費的努力下,美妝行業沒有讓人失望。

據國家統計局數據,在今年6月的社會消費品零售總額中,化妝品類零售額增速為20.5%,是復蘇最快的品類。

新興品牌成就新興集合店

這些美妝集合店目前正處在快速擴張門店的階段。

誕生于深圳的THE COLORIST調色師去年10月落地了首店,目前已在全國開出約150家。而來自廣州的WOW COLOUR速度更猛。今年1月面世,計劃年內開夠600家,明年達到千店規模,還要走出國門。

和過去的本土美妝店,如嬌蘭佳人、妍麗相比,新興美妝集合店們更重視適應新市場,能為年輕客群提供最新的品牌組合。

可以說,它們是伴隨著本土美妝品牌的成長而進階的一代,彼此之間也漸漸形成了相互依存的關系。

近年來,完美日記、花西子、橘朵等國貨品牌橫掃電商和各大社交媒體的熱門榜單,一些頭部品牌也擁有了自己獨立的門店基礎。

它們團隊年輕、思維靈活,依附著互聯網營銷和紅人帶貨從抖音、小紅書、微博走紅。產品顏值高、價格低、爆品穿透力強,面世不久就能在電商購物節收獲4位數的增長率。

這是中國初代美妝集合店不具備的。

“十多年前,所有化妝品牌幾乎都沒有一個能銷售額超過15億。雖然市場很大,但靠品牌自己單獨支撐不起來實體店。”五岳資本合伙人錢坤對界面時尚說。

因此,誕生2000年初的嬌蘭佳人、妍麗等美妝集合店內販售的大多是知名度不高的本土品牌和一些外來品牌。它們扎根于三四線城市,以中低端價位打開市場。店內有護膚品、彩妝、護膚工具、身體護理等等。

這與2005年在上海淮海中路開了首店的絲芙蘭形成了差異化競爭的格局,讓其憑借著21世紀初的渠道優勢也早已經實現了千店計劃。

作為美妝集合店的先驅者,成立于1969年的化妝品集合店絲芙蘭曾經是中國初代美妝集合店的參照樣本。由于誕生在彩妝市場成熟的歐美,它擅長依托市場經驗進行精細化運營,很早便開始講究眉吧、卸妝試妝區域、造型區等店內體驗。

很多人認為,如果彩妝集合店能成為“中國絲芙蘭”就算是個不錯的結局。

事實上,絲芙蘭成功的關鍵也是因為它有足夠豐富的品牌資源。背靠LVMH集團,絲芙蘭擁有DIOR、CHANEL等美妝品牌的代理權,這些品牌的定位也決定了美妝集合店的定位,因此,絲芙蘭一進中國就立足于一二線城市。

然而,近年來美妝市場發生了急劇變化,新一代消費者的自我護膚教育更加完善,更認可知名品牌、高端外資品牌在渠道方面愈發強勢。

同時彩妝開始占領上風,主力客群結構也轉移到90后、00后身上,導致以街邊店為主的嬌蘭佳人開始失去年輕人的心。

但受限于太過龐大的渠道體系,嬌蘭佳人等本土美妝集合店也出現了轉型困難的難題。近年來,它們開始放棄原先的開店計劃,轉而將精力調整到升級門店形象、精簡店鋪數量、繼續下沉、甩脫低價形象、調整品牌組合等方面上去。

“中國人買護膚品是很認品牌的,越知名越好賣,”錢坤對界面時尚說,“而且很多老牌連鎖至今還比較依賴導購,批量培養優質導購很難,一定程度上也影響了擴張速度。”

老牌美妝連鎖或衰退、或發展停滯,根本原因在于未及時根據市場和消費者變化調整策略。

但也是這樣的變化為新興業態的興起創造了空間。

更具互聯網思維的產品策略

吸收了前輩的經驗、又立足于當下的風口,新興美妝店發展的關鍵是爭奪品牌資源。

在這波國貨彩妝熱度之下,早幾年成立的卡婷、滋色、HEDONE等都再度憑借互聯網思維翻紅。

和老牌子相比,這些新國貨彩妝都像開了2倍速。有了名氣后,供應鏈、品類組合、上新、品質升級、社群建立都能很快得到完善。

同樣獲得市場注意的還有海外小眾品牌。社交媒體讓消費者跟著美妝博主就能完成彩妝教育和品牌認知。Colorpop、NYX、Wet n Wild等未進中國就先在網上火了。

但這些品牌和新國貨一樣,都存在一個共性:基本都以線上渠道為主,有能力開實體店的其實不多。

而中國彩妝集合店則能解決這個問題。這使得這些具有互聯網思維的小品牌從線上走到線下的道路也順暢了許多。

據知情人介紹,調色師首店開業后的一個月內,600多家購物中心的入駐邀約便一股腦沖了過來。

調色師母公司是廣東快客電子商務有限公司,也被稱作KK集團,是近幾年國內最受關注的新零售企業之一。

2015年創立至今,KK集團已融資到E輪,旗下有進口品集合店KK館、生活方式品類集合店KKV和專注彩妝的調色師。后兩者2019年面世,更側重線下渠道。

此前KK館在新零售方面積累的大數據、運營經驗等資源都能移植到KKV和調色師身上。因此,它們不算從0到1的零售企業。

即便如此,調色師還是從2017年起做了長達兩年的項目籌備,因為當時人們對彩妝的需求還沒那么大。

了解調色師運營的內部人士告訴界面時尚,立項做市場調研時發現,海外的彩妝和護膚市場比例是7:3,而中國是反過來的。

KK集團想打差異化競爭,押注彩妝。幸運的是,市場沒有讓它等太久。在社交媒體催生大批美妝博主、市場教育充分的背景下,彩妝品牌認知度極大提升、小眾和創新品牌陡增、國貨品牌崛起,多方因素推動中國彩妝市場在2018年迎來爆發。

現在在調色師,可以看到熱門國貨卡婷、菲鹿兒,也有海外網紅美妝博主的品牌Morphe、Pony Effect,平價大熱門日本品牌Kiss me和泰國品牌Mistine等等。

“和以往傳統的消費品比,彩妝的增長非常驚人。需求催生海量供給,涌入大量彩妝商家。”錢坤說。而這就是彩妝集合店出世的好時候,挑一個好位置,組一盤好貨,消費者自然會被吸引過來。

WOW COLOUR在此時也迎著風口誕生。

它的背后是名創優品母公司賽曼集團。據天眼查信息,2020年1月5日,WOW COLOR品牌母公司色界(廣東)美妝有限公司獲得了來自賽曼基金的戰略融資10億元人民幣。而賽曼基金的創始人葉國富也是名創優品的聯合創始人。

此前集團旗下家居品牌店曾引進過國貨彩妝品牌,僅4%的SKU占比卻創造了月業績40%,這讓集團產生了開辟彩妝集合店業務的念頭。

“項目籌備速度很快,現在核心策略是在線下迅速擴張、搶占市場先機,目標是做到行業龍頭位置。”WOW COLOUR品牌負責人迮琳對界面時尚說。

疫情曾拖住調色師和WOW COLOUR擴張的腳步,但隨著線下零售恢復,它們又加足馬力,幾乎以一天一店,甚至數店的速度進發。WOW COLOUR稱,疫情后幾乎還保持著增長。

如今,資本繼續添柴,KK集團日前完成了約10億元新融資。新玩家加緊入場,7月初,僅籌備了4個月的HEAT喜燃在廣州落地。

彩妝集合業態迎來熱鬧開局。

迎合社交需求、淘汰傳統導購

事實上,彩妝集合店某種程度上很像快時尚。數千個SKU、快速更替上新、中低檔價格、大量開店,和十幾年前開辟中國市場的Zara、H&M類似。

不同之處在于,彩妝集合店比快時尚服裝多了些順應時代的特點。

它們善用數據化運營,對客群和貨品有更深的了解。會利用數據對店內貨品上架及庫存周轉進行及時調整,保證良好動銷率,精準分析客群以匹配最合適商品。因此,獲取數據成為擁有大量店鋪時保證運營效率的關鍵。

品牌的標準化呈現就是獲取精準數據的方式之一。

在調色師,幾乎看不到某個品牌獨放異彩,而是所有品牌都待在九宮格貨架上,僅logo處是自己的視覺風格。

調色師這樣做的考慮是,適當弱化單品牌會讓消費者更平等地看到每個產品,這樣一來反饋會更純粹,集合店就知道消費者喜歡的產品、品牌究竟是什么樣的。每個月調色師都會復盤數據,再反向應用到供應鏈中,并反饋給品牌,提供改善建議。平時也會有3、4個部門經常花大量時間泡在店里做市場調研,獲取數據。

同時,彩妝集合店精準抓住了社交媒體一代的需求,強調體驗。最直接的體現是店鋪設計。

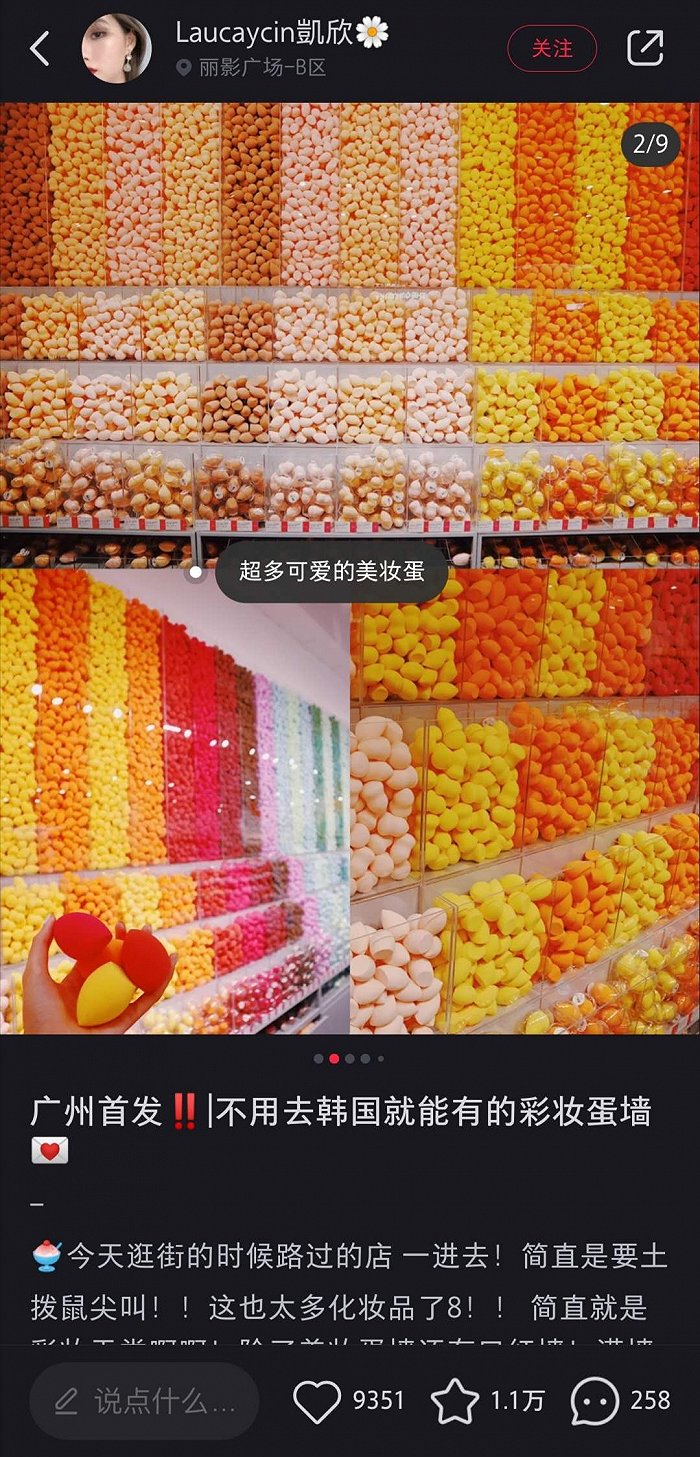

許多人記住調色師都是從美妝蛋墻開始。團隊想體現調色師的品牌理念,用比較柔軟、沒有嫌隙感的東西來表達,所以選了美妝蛋。

WOW COLOUR會根據門店所在地,結合當地特色設計店鋪,或是匹配以“完美星球”等不同主題。之前也曾根據店鋪主打品牌設定視覺形象,例如深圳萬科里的3.0門店就有橘朵的WOW GIRL打卡點。

社交媒體思維還決定了彩妝集合店以線上為主要宣傳陣地,不僅和KOL、紅人們保持著密切聯系,還會經常舉辦線上活動吸引消費者參與。

調色師近日的試色官招募活動就是邀請粉絲體驗新品,同時鼓勵用戶自主傳播,增加品牌曝光度。WOW COLOUR還在嘗試用微信小程序鋪設私域流量。

優化體驗的另一做法是淘汰傳統導購(BA)。

在消費者在社交媒體上自我完成彩妝教育的情況下,導購的存在感越來越弱。目前調色師只在店內配備專業彩妝師和常規運營人員。WOW COLOUR也有類似策略,消費者在不被打擾的情況下隨意逛,一旦需要員工介紹,BA才會出現。

有了這些新策略,彩妝集合店和傳統快時尚業態比起來生存能力更強了。

其實快時尚服裝在近兩年的改革中也開始用到相似思維。

例如Zara在2018年提出“精準時尚”這一概念,意味著用數據和互聯網思維管理客戶、庫存、物流和產品設計。現在在小紅書和抖音上,還會經常看到紅人的Zara、H&M穿搭教程、新品試穿。H&M甚至開始引入多品牌策略,在個別店鋪里售賣其他品牌的產品,力求多樣化。

深究快時尚服裝衰退的原因,并非策略更迭慢、前期開店猛這么簡單。更重要的是質量較差不耐穿、時尚度下滑、淘寶服飾壓制生存空間,導致消費者對產品失去信任和興趣。

而對于快時尚彩妝來說,面向的客群更廣、品質和市場需求目前也都保持著較好水準,這賦予了它們更好的抗風險能力。

睿意德租賃服務部總經理杜斌認為,謹慎來看,彩妝行業短時間內不會沒落。“彩妝幾乎是全民都會用的東西,預計未來彩妝只會越來越細分,做得好的品牌會越來越好,會有更多頭部出來。”

不做絲芙蘭,做自己

可以想象,更多好品牌的出現,勢必又會產生渠道爭奪戰。不止是新興美妝集合店深知品牌組合的重要性,曾經是行業標桿的絲芙蘭也在近年來越來越注意到了國貨美妝對于市場份額的誘惑力。

這個背靠奢侈品大集團的集合店鼻祖開始引入瑪麗黛佳這樣的國貨品牌。在絲芙蘭正發力中國市場、加速開店的情況下,不排除繼續增加彩妝比重的可能。

但對于調色師和WOW COLOUR等集合店來說,絲芙蘭未必是最好的目標。

中國彩妝集合店可以有更多自己的特色。和外資相比,它們在國貨品牌爆發的背景下誕生,品牌組合也滲透著重視國貨、聚焦平價的屬性,這可能更有利于渠道下沉。

此外,中國彩妝集合店在社交媒體主導、主力消費者換新的時代背景中誕生。它們在未來的運營策略中,結合對私域流量和快速更新的品牌組合,營銷玩法也有可能會更靈活和接地氣。

這些差異都決定了中國本土美妝集合店走的是更有強烈本土市場特色的路。

必須承認的是,目前國內彩妝剛爆發不久,市場環境和新興品牌的成長體系都相對粗放,本土彩妝品牌也面臨較快的迭代。

這種環境下很難培育出如歐美市場一樣的強勢品牌。對于那些有深耕中國市場、有更長遠計劃的品牌來說,從彩妝集合店借力只是它們現階段的一個生存方案。

但對于彩妝集合店來說,需要它們的品牌會一直存在。在這樣一個藍海市場,先吃螃蟹的調色師和WOW COLOUR未來必定會面臨更多新對手的挑戰——搶品牌、搶位置、搶大家都想要的客群。

在實體零售所有競爭中,重中之重的一直是店鋪位置。

彩妝集合店目前都集中在重點城市核心商圈的熱門購物中心,人流量最大的地鐵層,或是一樓四角處最顯眼的地方。調色師初期在收到幾百家入駐邀約、根據匹配度進行門檻篩選后,只有300個左右合適的位置。

而位置的競爭,往往強調了企業的資金、資源和供應鏈精細化運營的能力。這也是為什么調色師和WOW COLOUR可以快速擴張,它們背后都有強大的零售集團支撐。“基本我們想要的位置沒有拿不到的。”迮琳說。

因此彩妝集合店領域的門檻并不低,小規模的企業如果想入局,很有可能會因為位置戰的壁壘長期停留在小而美的階段。

對于彩妝集合店這一業態來說,組貨能力也十分重要。

錢坤認為,如今中國市場一年能涌現成百上千個彩妝品牌,而且各有創新和差異。這就需要集合店篩選出能滿足不同需求消費者的一盤貨,價格還不能太高。同時要保證有一定的網紅爆品、獨家品牌。“這些貨需要是消費者認可的品牌,而且價格不能太和其他渠道差太多。”

在選貨方面,調色師采用買手制,貨品定位是平價、知名的全球彩妝品牌。

據了解,調色師每個月會根據自己的全球彩妝品牌庫初篩,拿到新品牌和單品后進行內部團隊的百人盲測。買手們會根據使用體驗、試色官反饋等做分析報告,經過討論和投票后再去部分店鋪中售賣,測試市場反饋。通過測試期的品牌才會正式在全國店鋪中進行動態配置、正式銷售。這一套流程下來基本在一個月左右。

WOW COLOUR則是定位顏值彩妝、國際護膚和海外小眾。在選擇合作品牌時,會更看重合作品牌的長期發展能力,根據品牌價值主張、產品開發能力,原創能力等綜合因素考量。

彩妝集合店業態的出現也為疫情期消費市場的迅速復原做出了一份貢獻,它們再次刺激了美妝產業生態體系的運轉。

尤其是在疫情后時代,上海、廣州等城市都在抓好常態化疫情防控的同時,大力發展在線新經濟,加大新基建投資力度,以“五五購物節”“首店經濟”等為抓手,促進消費回補和潛力釋放,同時也更加專注于轉變經濟發展方式,把滿足國內需求作為出發點和落腳點。

新型業態的爆發不僅能帶動消費,還能憑借多觸點調動全產業鏈的積極性,起到了穩消費和穩經濟大循環的作用。