文|經緯創投

疫情除了讓視頻會議軟件火爆,還讓方便食品賣脫了銷。

原本,方便食品是典型的被降維攻擊的市場,美團、餓了么等外賣平臺在2016年前后的補貼大戰,已經令其奄奄一息,唯有一些創新品牌殺出重圍。

這次疫情令整個市場重煥生機。2020春節期間,消費者恐慌性囤貨,令方便食品成為最火爆的賽道。線下貨架一個又一個地被搶空,電商銷量也出現了同比700%的增長。

但當疫情過后,恐慌性采購勢必降溫,方便食品要想獲得新增量,必須在產品本身和營銷上創新。這方面海底撈引領了一個成功的例子,海底撈的關聯公司頤海國際,于2017年推出了自熱火鍋產品,在此之前這塊市場幾乎是空白。憑借強大的品牌和不錯的產品,自熱火鍋在2019年為頤海國際貢獻了13億的收入。

一個成熟市場的新興領域,當然也充滿著創業的機會。經緯系公司自嗨鍋成立于2018年,從自熱火鍋切入,但很快找到了自熱米飯的新細分賽道,成為了做出“大單品”的突破口,再橫向擴展SKU。

這些新嘗試都證明,消費品始終處于“升級”的過程中,自熱食品在某種程度上就是對傳統方便面的升級替代。而銷售線上化又給了新興品牌快速增長的機遇,無需按照以前建廠投產、鋪商超貨架的緩慢方式。

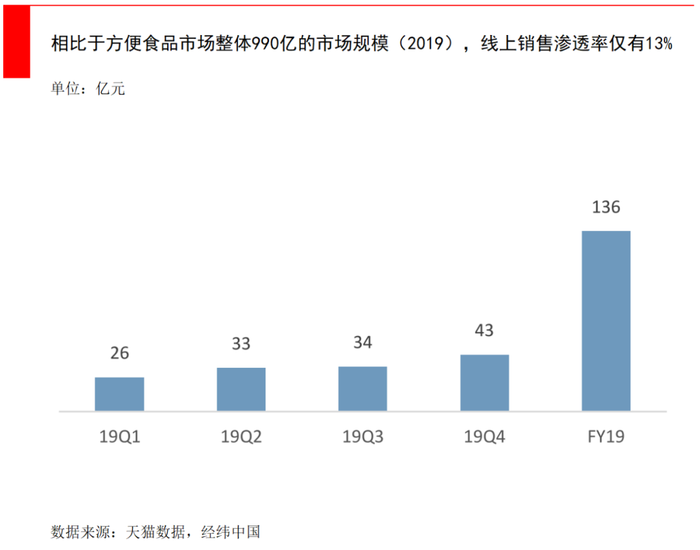

疫情期間,外出就餐和外賣兩種選擇都短暫消失,方便食品成為剛需選擇,整體漲勢良好。對于新興品類來說,這更是絕無僅有的教育消費者的機會,以前方便食品的線上化率只有13%,疫情之后其發展空間將進一步被打開。

疫情后,方便食品線上化將進一步加強

Key-Takeaways——對于方便食品市場,我們認為:

方便食品線上化率僅有13%,疫情會加速這一進程;

自熱食品在某種程度上是對傳統方便面的升級替代;

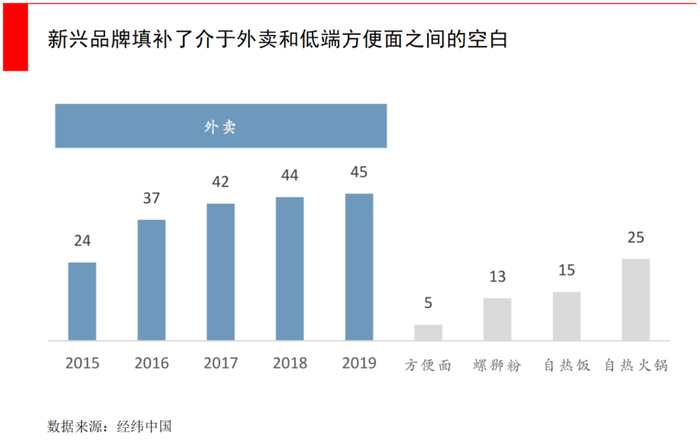

在外賣失去補貼的性價比優勢后,介于原來3-5元的低端方便面,和40元以上外賣市場之間的市場空白就出現了,新機會集中于自熱食品和風味小吃;

大部分成功的新興公司,都是先尋找到一個“大單品”作為突破口,再去橫向擴展,而“大單品”產生的機會往往來自于快速擴容的市場;

中華美食博大精深,有足夠的深度去挖掘,參照日本預制菜市場,無論是速凍品、方便面類,還是風味小吃,只等大家去深度探索。

1、節節敗退的市場

一提到方便食品,我們首先想到的是速凍餃子或是方便面。的確,冷凍食品和方便面占整個方便食品的大部分,其市場規模高達2500億人民幣。

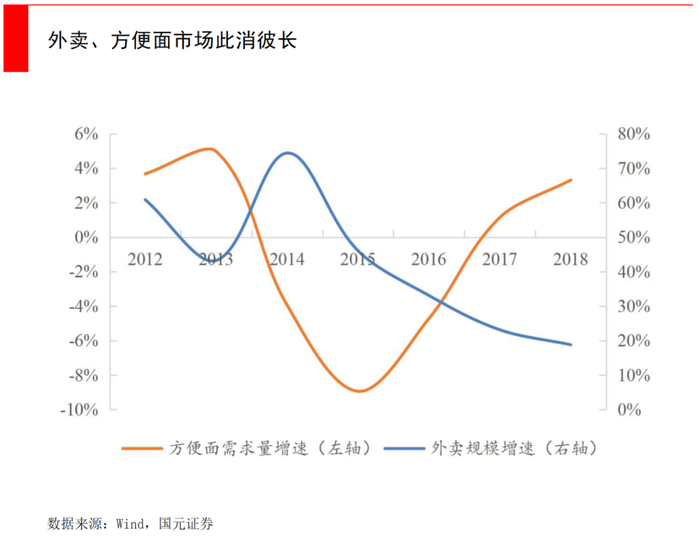

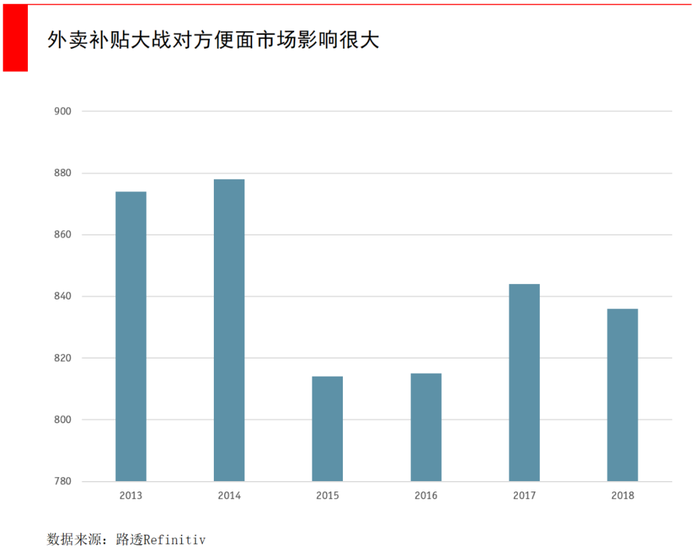

不過這一市場也是受外賣崛起影響最大的。從2013年開始,方便食品便節節敗退,在外賣補貼大戰最兇猛的2015年和2016年,更是下滑到了谷底,當時餓了么、美團外賣和百度外賣互相攻伐,市場增量搶奪的都是原來方便食品的市場。

另一方面,那時方便面本身還處于早期階段,以便宜著稱(價位段在2.5-3元每包),消費主力是火車場景或是年輕人。但隨著人們健康意識提高,以及高鐵提速和高鐵餐食普及,對方便面的需求進一步萎縮。

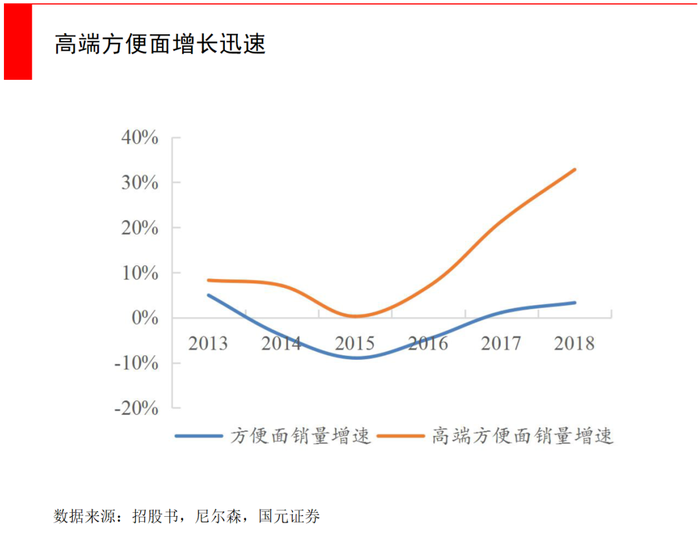

直到2017年之后,外賣補貼大戰逐漸平息,形成美團和餓了么雙雄的格局,外賣平臺開始追求盈利,客單價從高額補貼下的10-20元均價,上升到40多元,性價比優勢減弱。方便食品也開始革新,從非油炸方便面普及開始,一些更健康、味道更好的中高端方便面打開銷路。

即便在方便面銷量大幅下滑之際,高端方便面也一直保持正向增長。例如在香港市場占比60%的日清食品,擁有“出前一丁”等日式高端方便面產品,在大陸一直保持正向的增長,2019年復蘇后還實現了12%的同比增長,這說明整個方便食品市場出現了分歧。

專注于高端方便面的日清食品

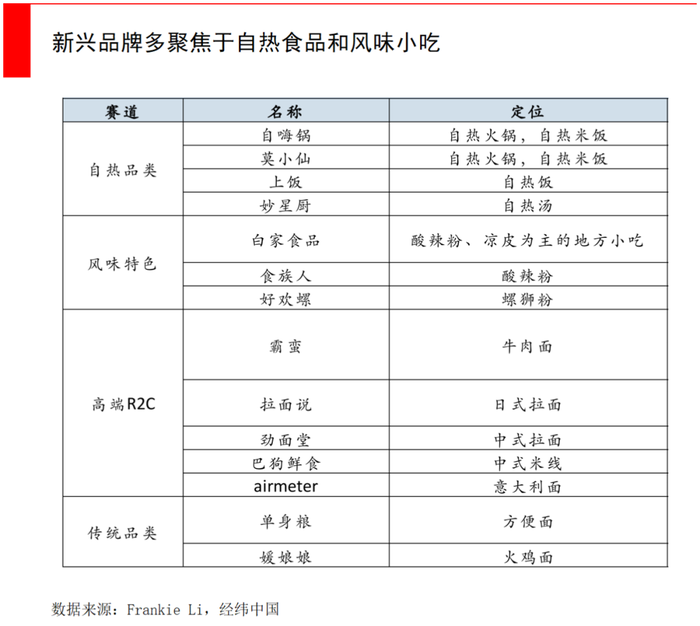

2、方便食品不等于“低端”,新興品類引領增長

除了方便面市場本身在逐漸“高端化”外,近幾年還衍生出了自熱火鍋/米飯、風味小吃等高速增長的新品類,我們認為這些新品類的出現,就是對傳統方便面的替代和升級。

自熱火鍋:這些不斷涌現的新單品從產品本身、價格、營銷等不同維度革新著老單品

在快速的生活節奏下,人們一直需要“又快又好地吃一餐飯”,傳統方便面相對于外賣缺陷明顯,在外賣失去補貼的性價比優勢后,介于原來的3-5元低端方便面,和40元以上外賣市場之間的市場空白就出現了。

這一塊市場有多大呢?以主要的自熱食品來看,現在大概是50-60億元的年銷售額,行業天花板在超過200億的規模。其中海底撈是行業第一,2019年收入達到13億,第二名就是自嗨鍋,2019年超過5億。

方便食品的一大特點是——市場集中度非常高。例如在方便面市場中,第一名康師傅占據了47%的市場份額(按銷售額),第二名統一占據了21%,第三名今麥郎占據了11%,前三名的公司已經占據了整個市場的80%。

不過有兩點可能使得這些新興品類的集中度沒有方便面那么高。

第一,是線上銷售占比。方便面的市場集中度之所以高,是因為95%的銷售都來自線下,而線下的貨架陳列空間是有限的,所以頭部品牌的競爭優勢非常明顯。

第二,是方便面單價低,毛利低。當頭部品牌產生了規模優勢,就可以極大改善成本結構,然后瘋狂壓低毛利空間,把其他中小品牌擠出去。

但我們看到,很多新興品牌,例如自嗨鍋,他們是從線上銷售開始打出“爆品”,然后才開始鋪線下,而線上銷售沒有貨架這種競爭中的“大殺器”。另外由于價位段更高,所以毛利空間更大,中小品牌的生存空間相應更大。所以整個行業的集中度會高,但不會像方便面那么高。

方便食品有價格上限嗎?當然,天花板就是外賣的價格均價。如果想考慮方便食品與外賣的關系,就需要在便利性和餐飲還原度兩個維度之間選擇,中間就是性價比。

所以方便食品與大多數消費品一樣,越貴的產品總市場規模越小。自熱食品是方便面高端化的體現,相當于在方便面這個基礎品類之上,延伸出的高端細分。相比于方便面1000億的市場規模,自熱食品要小得多(大概超過200億)。

還有一塊待開發的市場,是自熱食品對便利店速食的替代。不同于日本,中國的便利店速食基本上還沒有發展起來,如果自熱食品在替代方便面的同時,能替代便利店速食,那么市場規模將獲得可觀的擴大。

3、什么樣的公司算好公司?

由于方便面市場已經非常成熟,近年來新增的機會主要來源于自熱食品與風味小吃。

各個新興賽道都有不錯的公司跑出來,例如自熱食品領域的自嗨鍋;風味小吃領域的李子柒(廣西柳州螺螄粉)、白家陳記(川渝酸辣粉),他們通過現代化改造和口味優化,把地方美食帶向全國;高端R2C的拉面說(日式拉面),拉面說將主食材、價值食材和調料精準配比,讓消費者可以在家里吃到還原度高的日式拉面。

根據上文的分析,這些細分賽道市場空間沒有很大,如果一家公司只做單品,想象空間有限。

我們觀察到,大部分成功的新興公司,都是先尋找到一個“大單品”作為突破口,再去橫向擴展。

“大單品”產生的機會往往來自于快速擴容的市場。自海底撈、小龍坎等火鍋品牌于2017年推出自熱火鍋時,便帶火了整個賽道。自嗨鍋于2018年上線,一開始選擇全線上,將自己的品牌名與品類綁定,搶占用戶心智。

自嗨鍋還使用了明星帶貨的方式,在李佳琦和薇婭影響力尚不如現在的2018年初,創造性地運用明星帶貨,通過邀請明星試吃并發微博等方式,打造出“半個娛樂圈都在吃自嗨鍋”的共振話題。自嗨鍋還廣告植入了《安家》、《囧媽》、《少年派》、《盜墓筆記2》等影視劇,使品牌知名度迅速打開。

當一家公司有了“大單品”之后,這時橫向擴展能力十分重要。

以自嗨鍋為例,最初自嗨鍋跟隨海底撈、小龍坎等火鍋品牌,做的是自熱火鍋,但很快自嗨鍋就發現,價位段更低的自熱米飯(9.9-15.9元)更加藍海,當自嗨鍋在自熱米飯打造出“爆品”之后,又開始繼續拓展邊界,往全品類方向走,推出沖泡面、螺螄粉等。

像康師傅這樣750億港元市值的巨頭也遵循同樣的規律,康師傅的產品線覆蓋了全品類和全價格帶,除了在方便面領域拔得頭籌,還在即飲茶、方便糕點等領域市占率第一;在碳酸飲料方面市占率第二。

自熱米飯的崛起也缺不了市場時機的成熟。2017年以前,其實就有少數品牌推出了自加熱米飯產品,但未能引起反響。

自加熱米飯的競爭真正開始于2018年,許多品牌在自熱火鍋大獲成功之后,都借勢推出了自熱米飯產品。2018年10月,統一推出了“開小灶”系列自熱米飯,半年后海底撈加入戰局,頤海國際也推出了自熱米飯產品,但效果不如統一。新興品牌中自嗨鍋也推出了自熱米飯,在2019年中期這一市場逐漸火爆。對于新單品來說,搶占先機十分重要。

與大部分新興消費品牌類似,方便食品創業公司也遵循四大核心成功要素:產品創新力、供應鏈穩定性、營銷能力和渠道無短板。

在產品創新方面,新品牌可以通過中高價位搶奪傳統品牌消費客群,享受新品類帶來的紅利。如何選擇一個足夠好的產品形態至關重要,自熱食品之所以能夠快速成長,就在于這個品類性價比好,且價位段比較高。

在供應鏈方面,與傳統公司需要花費數年時間來建立工廠不同,現代成熟的供應鏈體系和OEM代工給予新品牌迅速生產的條件。近年來爆紅的很多新品牌,例如三只松鼠、元氣森林、李子柒等,都是依靠OEM代工來迅速把產品落地;自嗨鍋有自己的組裝廠,但內料包是采購的。

雖然自建供應鏈如今不是必須,但供應鏈管理能力必須足夠好,才能保證食品安全和貨源的穩定性。特別是當線上品牌開始鋪線下渠道時,不斷貨十分重要,因為商超便利店對此有很高要求。

在營銷能力方面,直播電商、KOL/明星帶貨等新方式正在顛覆傳統模式,像海底撈自熱火鍋這樣,能夠直接從舊有品牌延伸畢竟是極少數,自嗨鍋的興起提供了一個多元營銷的范本。

在渠道方面,不少新品牌都是從純線上切入,再慢慢鋪線下。我們在前文分析過,傳統方便面市場前三大公司市占率高達80%,這意味著新品牌想從線下突圍很難,此時省去租金和人工成本的線上渠道就成為了恰當的選擇。

但全渠道仍然是大趨勢,所以我們看到有自嗨鍋這樣的起于線上,但在努力搭建線下的新興品牌,也有已深耕線下多年,開始開拓線上的白家陳記。

最終要想勝出,這四種能力都不可或缺,還需要其中有1-2點是強勢能力。發展不錯的品牌中,李子柒強于營銷,自嗨鍋強于產品創新,白家陳記強于線下渠道。消費品很難說有特別的壁壘,每一項都不可或缺,就看誰在某一維度具備優勢的基礎上,綜合能力最強。

當這四種能力得到鞏固,新興品牌就不必擔心模仿者出現。從目前自熱食品賽道的經驗來看,很多人看到這個品類火了,紛紛模仿,后入者也在幫助做大整體市場,具有先發優勢的品牌依然獲取了更大的流量。

4、從“末日罐頭”到“太空冰激凌”,方便食品還能怎么做?

對于食品類公司來說,最大的痛點莫過于如何發現新爆品。

海底撈旗下的頤海國際將原有的研發部門分拆為多個工作室,各個小團隊擁有自主權,來積極開拓新產品。

而近年來的新興品牌,多聚焦于在產品或口味方面有所創新的自熱食品和風味小吃:

我們來看看海外市場。在歐洲或者美國,超市里可以看到很多用微波爐“叮一叮”的方便食品,但按我的體驗,味道實在不敢恭維。在沃爾瑪山姆會員店或者Costco,也有大量冷凍食品可供選擇,例如凍披薩、凍雞翅、凍玉米粒等等。

與中國不同的是,美國方便食品有兩大特殊市場——戶外和應急食品,這兩者往往也有重合。

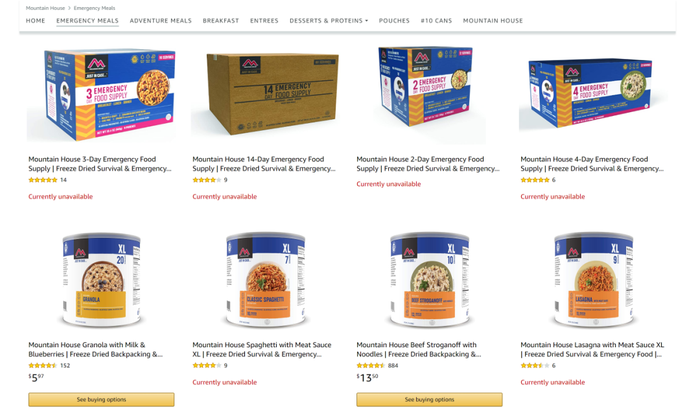

Mountain House(山屋)就是典型,它是最暢銷的品牌之一,其產品屬于Freeze Dried(脫水食品)類食品,能夠在保持營養的同時,延長存儲時間,關鍵是無需添加任何防腐劑,并且具有攜帶方便、食用方便等特點。

Mountain House擁有全美60%冷凍干燥食品的生產能力,和80%的戶外、應急食品市場,是美國各大速食品公司、軍方以及NASA的主要食品提供商。袋裝產品保質期6年,罐裝可達到30年,居家、旅行均可配備。

Mountain House是戶外愛好者的最愛

Mountain House所有產品都是注水加熱即食,十分鐘就能吃上飯,并且菜單還很豐富,從火雞砂鍋,到泰式炒粉都有,甚至還出了甜品系列,只不過保質期稍短。

Mountain House的甜點系列

Mountain House的甜點系列

對于食物保存來說,要做到30年超長保質期,同時盡可能保證食用口感,就需要非常復雜的技術來冷凍、干燥、封存,每一步都需要昂貴的設備與大量實驗數據作為支撐,這部分生產并不容易。

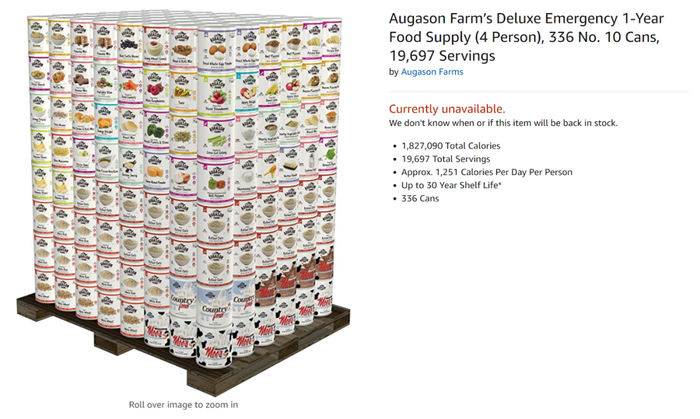

Augason Farm's供4人一年的“末日罐頭”,歐洲和美國的生存主義者(survivalism)群體在支持著這一市場,他們隨時為自然災難做準備

NASA給宇航員準備的“太空甜點”,冰激凌是抽空98%水分真空保存,保質期3年

在美國新冠疫情肆虐期間,Mountain House的方便食品大部分被搶購一空。

美國亞馬遜上,Mountain House的應急食品大部分被搶購一空

如果說美國的這些方便食品只能飽腹,要想吃得幸福且溫暖,還得看日本。

即便是戶外、應急方便食品,日本人也做得更好吃。例如日本Onisi尾西食品,就對米情有獨鐘。他們將煮好的米飯預糊化,然后干燥脫水制成Alpha米,只需注入熱水或常溫水,15分鐘無需炊煮即可呈上還原度很高的米飯,并且可以在常溫條件下存放5年。

尾西食品開發了松茸飯、什錦飯、紅豆糯米飯,糯乎乎的梅子粥等12種品類,不僅是南極探險的好用食物,也是日本航空餐食的參與者。

日本Onisi尾西戶外、應急食品

日本值得中國市場借鑒的品類有很多,我們認為當下預制菜會是非常不錯的發展方向。如果對標于日本社會高速發展的1978-1997年,這期間日本方便食品的增長主要依賴于調理食品(預制菜)的帶動,其他品類波動不大。

當下,日本預制菜的人均消費量是中國的30倍,考慮到日本飲食結構與中國類似,符合中國消費習慣且標準化程度高的類目可能會有較大增長。

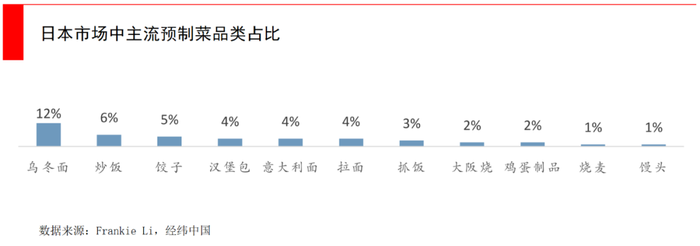

例如在日本市場中,賣的最好的烏冬面,就是既符合本地消費習慣,且標準化程度高的品類。在中國市場,目前能看到的方向是西餐類預制菜,例如定位于年輕家庭餐飲市場的大希地牛排(價格區間在10-100元不等)等。未來伴隨預制菜各細分類目爆發,例如中式預制菜的水煮魚、剁椒魚頭或是金針肥牛等較標準化的單品,將會有更多投資機會出現。

中華美食博大精深,有足夠的深度去挖掘,無論是速凍品、方便面類,還是風味小吃,只等大家去深度探索。

疫情令整個方便食品市場短暫爆發,是一次絕無僅有的教育市場的機會。享受了一波增長的新興品牌應該加速鋪設全渠道,并通過產品創新橫向擴展,將增長做實。

References:

1.國元國際:日清食品(1475.HK):源自日本,專注高端的知名方便面生產商

2.光大證券:光大證券疫情改變生活系列報告一:“方便”即市場,觸鍵再出發

3.興業證券:康師傅控股(0322.HK):中國方便面和飲料王者,龍頭地位穩固