文|湯雨 趙榮美 李丹 王進

高油價下,石油供給國賺得盆滿缽盈,上游及相關產業雞犬升天,世界一片繁榮。需求大國,如中國、印度、日本等時刻憂心忡忡,能源安全之劍始終高懸頭頂。

風水輪流轉,五年河東、五年河西。

油價崩盤,或起于“蝴蝶的翅膀”,或禍于金融危機,或源于小小病毒,不一而足。雪崩時沒有一片雪花是無辜的。有的雪花墊底,有的雪花在上,有的則直接融化。

這次油價崩盤,誰將是最后的贏家?

就國家而言,哪些國家因禍得福,厚積薄發?哪些國家從此借力而起,一飛沖天?哪些國家被一根稻草壓垮,成為最后的犧牲品?

就企業而言,哪些企業能化危為機,成為下一輪經濟浪潮中的新巨頭?哪些會飽受損失,從此沉淪于石油江湖?

本文希望拋磚引玉,引起大家更廣泛的討論。

輸贏如何判斷?

對贏家和輸家的判斷,有很多標準。

從主體看,我們主要討論國家、企業;從時間序列看,可分為短期和長期;從輸贏指標看,主要有利潤、收入、投資、市場份額等;從后果看,有經濟、政治、軍事等方面的穩定性和影響力等。

石油首先是國家經濟的一般分,我們理所當然討論經濟輸贏。

先回顧一下石油的供求模型。

假設全球石油市場仍然是一個活躍的經濟市場。

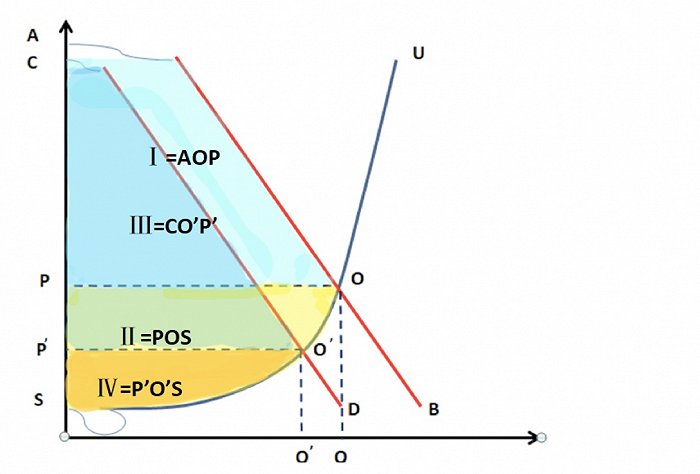

情景一:

假設,2019年底,全球供給曲線SU與全球需求曲線AB相交于O, 全球石油均衡價格P(50-60美元之間),平均每日均衡交易量Q(約1億桶)。

石油生產商的銷售收入為P*Q,總利潤為:II=POS的面積;石油消費者支付總額為P*Q,消費者的福利或剩余為:I=AOP的面積。

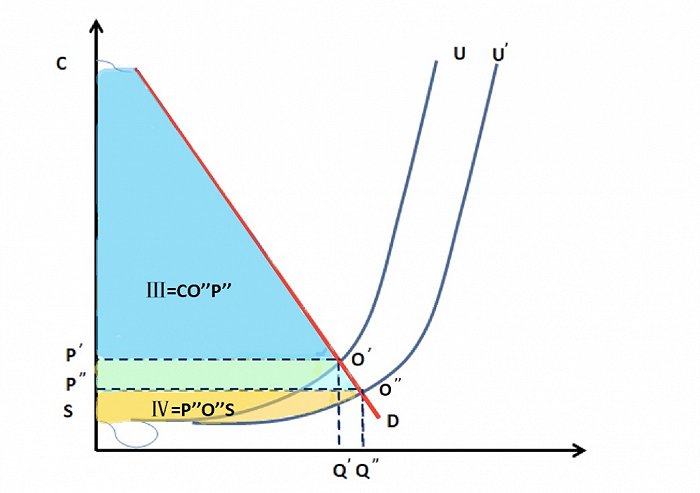

情景二:

2020年新冠病毒全球蔓延,需求急劇下滑,假設需求曲線全年平均,從AB左移到CD,供給曲線SU暫時不變。

全球石油均衡價格降為P’,實際交易量為Q’,石油生產商的銷售收入降為P’*Q’,總利潤降為:IV=P’O’S的面積;石油消費者支付總額為P’*Q’,消費者的福利或剩余為:III=CO’P’的面積。

情景三:

2020年3月6日,OPEC+擴大會議談判失敗,沙特領導的OPEC組織及俄羅斯決定增加石油產量10%。全球供給曲線從SU右移到SU’, 假設需求曲線仍為CD。

全球石油均衡價格降為P’’,實際交易量為Q’’,石油生產商的銷售收入降為P’’*Q’’(P’’*Q’’應該小于P’*Q’),總利潤降為:VI=P’’O’’S的面積;石油消費者支付總額為P’’*Q’’,消費者的福利或剩余增加為:III=CO’’P’’的面積。

全球石油均衡價格降為P’’,實際交易量為Q’’,石油生產商的銷售收入降為P’’*Q’’(P’’*Q’’應該小于P’*Q’),總利潤降為:VI=P’’O’’S的面積;石油消費者支付總額為P’’*Q’’,消費者的福利或剩余增加為:III=CO’’P’’的面積。

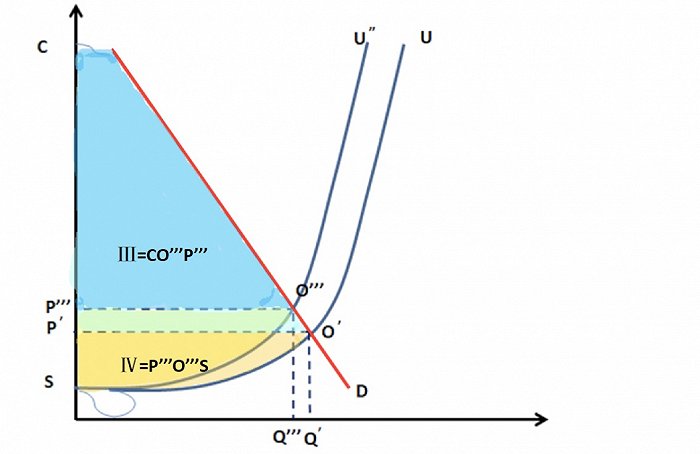

情景四:

2020年4月12日,G20能源部長會議OPEC+達成減產決議, 今年5-6月減產配額為每日970萬桶,7-12月減產配額減至每日770萬桶;2021年1月至2022年4月減產配額降至每日580萬桶。

減產測算基準按2018年10月各國石油產量,沙特和俄羅斯減產測算基準統一定為每日1100萬桶。此外,美國、巴西、加拿大將共同減產370萬桶/日,美國還將代為墨西哥減產30萬桶/日。

全球石油均衡價格從P’’升到P’’’,實際交易量從Q’’降到Q’’’,石油生產商的銷售收入為P’’’*Q’’’( P’’’*Q’’’應該大于P’’*Q’’),總利潤上升為:VI=P’’’O’’’S的面積;石油消費者支付總額為P’’’*Q’’’,消費者的福利或剩余下降為:III=CO’’’P’’’的面積。

全球石油均衡價格從P’’升到P’’’,實際交易量從Q’’降到Q’’’,石油生產商的銷售收入為P’’’*Q’’’( P’’’*Q’’’應該大于P’’*Q’’),總利潤上升為:VI=P’’’O’’’S的面積;石油消費者支付總額為P’’’*Q’’’,消費者的福利或剩余下降為:III=CO’’’P’’’的面積。

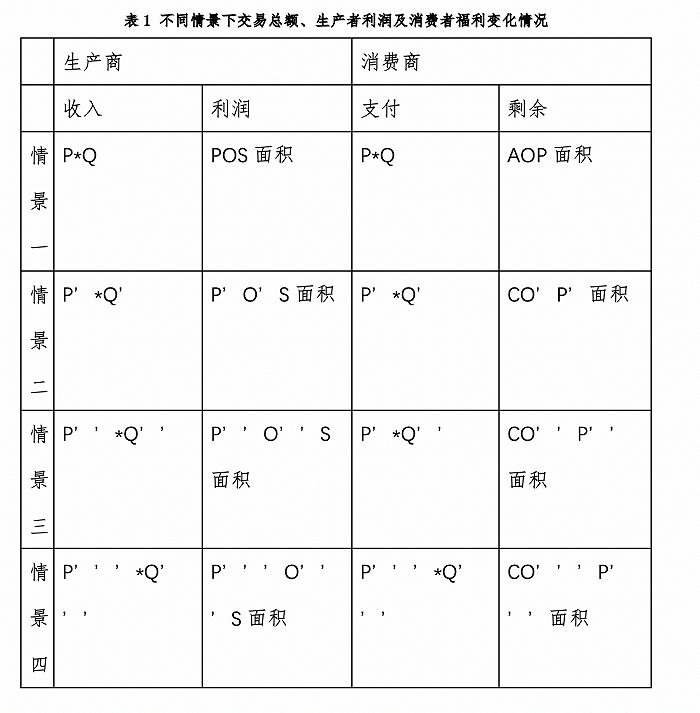

匯總之,見表1。

蛋糕大小確定的情況下,生產商與消費商之間一定有博弈。生產商希望根據消費商的支付能力賺取更多的超額利潤,并不惜各種手段走向寡頭壟斷和絕對壟斷,媒體經常曝光的陰謀、陽謀,如謠言、聯合、制裁等各種手段和方法,只有一個目的,讓消費商支付得更多。當然,消費商也將利用各種資源、手段和機會以減少支出,降低成本。

蛋糕大小確定的情況下,生產商與消費商之間一定有博弈。生產商希望根據消費商的支付能力賺取更多的超額利潤,并不惜各種手段走向寡頭壟斷和絕對壟斷,媒體經常曝光的陰謀、陽謀,如謠言、聯合、制裁等各種手段和方法,只有一個目的,讓消費商支付得更多。當然,消費商也將利用各種資源、手段和機會以減少支出,降低成本。

一方面是生產商與消費商之間的博弈,另一方面,生產商之間如何分配利潤,包括超額利潤及壟斷利潤,也是一場卷入政治、外交、金融、軍事、情報等各種手段的博弈。

各種博弈仍在進行,誰贏誰輸豈在一時一地。

產油國誰贏?

在4月12日G20能源部長達成石油減產協議后,油價并未按市場預期回升,交割前的石油期貨價格甚至俯沖到每桶-40美元,上下竄動幅度之大,市場惶惶然。

全球石油供給和需求曲線是可以分析和模擬的,但囿于種種限制,我們無法給出函數模型,以及其左右移動的幅度,因此,在日均減產1000萬桶后,市場均衡價格在哪里,我們無法給出答案。供求會在全球各個角落碰撞,市場在波動中尋求均衡。

我們在《石油大戰,大國博弈?》一文中大膽假設,2020年度全球石油減產30%,油價每桶均衡在30美元左右;減產40%,油價均衡在40美元左右。就減產規模而言,美國與沙俄等生產大國仍會博弈,以博取各自的最大利益,從而形成新的全球均衡價格。

我們假設的前提是,2020全年,新冠病毒在全球繼續蔓延,特效藥和有效疫苗有望在2021年發明出來并廣泛應用。

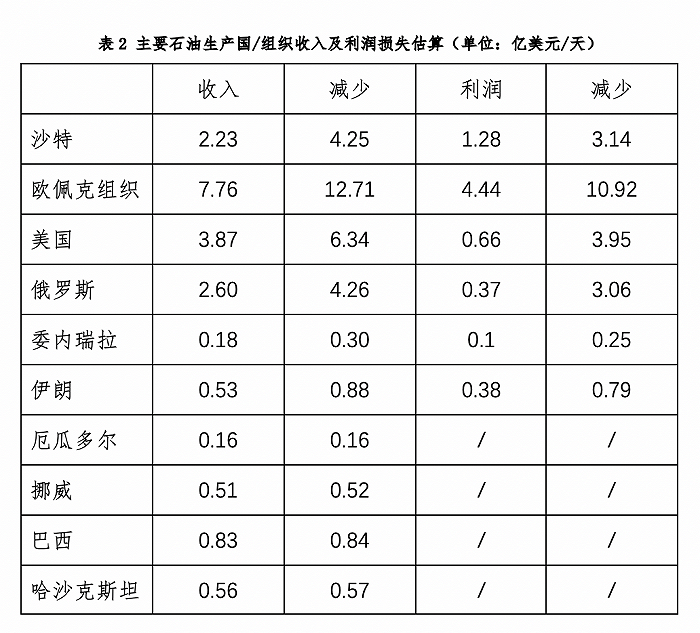

我們知道,2019年沙特及其領導的歐佩克組織、俄國,以及美國牽頭的美墨加團隊,石油產量總和近日均7000萬桶,占全球逾70%。

我們繼續作如下假設:

- 三家巨頭達成共識,日均減產35%,即2450萬桶左右,均衡價格35美元;

- 沙特及歐佩克組織每桶成本為10-20美元,俄羅斯成本為20-40美元,美國傳統石油成本為20-30美元,頁巖油成本為30-50美元;

- 油價每桶35美元時,美國頁巖油生產量為2019年的1/3。

不考慮間接影響和連鎖效應帶來的損失,三巨頭石油生產的直接收入和利潤損失,估算見表2。

其他產油國生產的30%,約日均產量3000萬桶,雖然沒有進入三巨頭協議或G20協議,但產量也會出現一定幅度下降,降幅或達10-20%,即日均300-600萬桶左右。

其他產油國生產的30%,約日均產量3000萬桶,雖然沒有進入三巨頭協議或G20協議,但產量也會出現一定幅度下降,降幅或達10-20%,即日均300-600萬桶左右。

這主要原因為,一方面疫情蔓延,產油國石油需求下降,原有供求均衡打破;另一方面,國際低價石油涌入,必沖擊國內產能,迫使其降低產量。

全球日均下調3000萬桶左右,產油國直接收入、利潤和稅金損失慘重,石油產業一枝獨大的國家命運岌岌可危,破產在即,其中,委內瑞拉、伊朗等國將承擔巨大壓力。在這些國家有巨額投資和利益的企業和國家,同樣承擔巨額虧損的風險。

沙特及歐佩克組織仍將有不錯的利潤,相比過去的奢華生活和國家超大預算,這些國家需要過一至兩年的“苦日子”,但其雄厚的經濟基礎和未來肥厚的預期,這樣的“苦日子”很快過去。

俄羅斯將在短期內承擔一定的壓力。考慮與中國等國的長期協議,部分收入和利潤可以確保,如果進一步開發國內資源市場,以資源換取投資和收入,一至兩年的“苦日子”是完全可以承擔的。意圖將俄羅斯逼出中東等國,削弱其國際影響力的企圖將會落空。

美國頁巖油氣在過去這些年,共計獲得了約5萬億美元的投資。這些巨量投資中,有很大一部分捆綁了高額的高收益債券。未來一至兩年內,美國頁巖油企業或破產重組一半或三分之二,其乘數效應明顯,對其上游勘探開發、設備制造以及行業就業影響甚大,經濟損失顯著,但由于頁巖油企業的投資資金來自于全球,美國的經濟損失將由全球投資人共同買單。

其他的產油國情況呢?

厄瓜多爾作為曾經的歐佩克成員,石油收入占比一度超過60%,但隨著其產業多元化進程提速,2019年石油出口收入占比低于10%。因此,盡管石油產業受此次價格戰影響較大,但對于該國而言,影響較小。

挪威出口收入50%來自石油,但其石油營收不直接歸入政府財政,而是轉存入政府石油基金中(這一基金在2006年改組為政府全球養老基金),每年只允許動用基金總額的4%用于政府財政支出,其余作為挪威的主權財富基金在挪威境外進行投資,目前是全球市值最高的主權財富基金。

因此,盡管挪威石油產業受此次價格戰影響較大,但這并不會動搖挪威社會基礎,反而加速了挪威的“去石油化”進程。

哈薩克斯坦曾多次嘗試擺脫對石油的依賴,但目前仍未見成效,其石油出口量仍在增加,石油出口收入占其國家GDP的四分之三。過度依賴石油導致其經濟極為脆弱,低油價或將引發大規模的經濟衰退。一季度,在國家干預的情況下,哈薩克斯坦堅戈兌美元匯率仍累計下跌17%。

巴西是原油出口國新秀。鹽下石油的發現讓巴西實現華麗轉身,成為了世界第十大產油國。其石油主要來自于深水和超深水,但開采成本高昂,平均開采成本超過60美元/桶。

巴西將其石油產業作為重點發展方向,試圖成為世界前五的出口大國。2014-2018年,巴西國家石油公司資本開支達到2206億美元,其貸款總額世界排名第一。此番價格戰將給巴西石油產業帶來重大打擊。

按以上假設,如果疫情在2020年底全部控制住,2021年全球經濟將逐步恢復,石油需求逐步上升,產量和價格都將逐步趨高,一場增產的石油大戰又將不可避免,誰的產能恢復快,誰將獲得更大的市場份額。

總之,受疫情深刻影響,油價崩盤,沙俄等國暫時受損,經濟逐步恢復,這些國家將一馬當先,迅速增產占領市場;少數產油國,財政收入匱乏,或將一蹶不振,從此陷于貧窮和騷亂;個別或跌入谷底,或國破政亡。

需求國誰贏?

需求國是否因此收益?

我們繼續沿用以上假設,同時假定:

- 需求國國內石油生產下降15%;

- 需求國石油實際有效需求下降35%。

油價下跌有益于石油進口國。其中,日本、韓國、印度、巴基斯坦等國石油對外依存度較高,受益最明顯。疫情過后,經濟恢復的能源成本較低。

新冠病毒對全球經濟的負面影響依然在評估中,全球經濟恢復也是一個緩慢的過程。在經濟恢復過程中,油價緊緊掛鉤產量,產量的競爭緊隨市場份額。由此可以判斷,油價增長也將是緩慢的波動過程,并低于產量增加的進度。因此,石油化工應用大國和強國,如歐洲、日本、韓國、新加坡等國經濟恢復將更快更好。

就中國而言,一方面牽制于四家國有油企的虧損,另一方面石油進口權仍然大大受限,加上油價40美元是國內成品油的底線,下游用戶和企業并不能從低廉的油價中享受更多的福利和機遇,中國的受益大打折扣。

需求國中,歐日韓及新加坡得益明顯,下游石油化工產業競爭力更強;印巴或能更快崛起,經濟復蘇成本低;中國也會受益,受益的程度受進口權限、價格政策及產業結構的制約。

企業誰贏?

石油相關企業,直接關聯方包括上游勘探開發、進出口貿易,中游煉化、基礎設施管網及儲運,下游石油化工及成品油銷售,以及石油行業的服務企業統稱油服,石油行業交易、金融、投資方等。間接關聯方包括交通(海陸空運)、交通裝備制造(飛機、航船、機動車制造)、煤炭電力、新能源、新能源汽車等。

開發:全球石油市場嚴重供過于求,這些行業幾乎處于停滯狀態,既包括常規,也包括海上等非常規石油的勘探開發,預計一至兩年內難以恢復。

油服:為油氣田提供勘探、鉆井、完井、油氣生產、油氣集輸到棄井的全產業鏈服務。油服是傳統行業,也是民營資本介入最為活躍的業務之一。低油價下,上游新增投資停滯,油服將迎來巨大挑戰。

煉化:終端需求大幅度減少,2020年3-5月之間或減少30-40%,煉化行業產能閑置嚴重,但仍可以有微薄利潤,可賴以生存。

運輸:石油轉運量必然下降,其中,管道運輸成本較低,可以通過小幅上調管輸費用向下游轉移部分損失;海運船舶,尤其是超大型油輪(VLCC),則通過另一種方式,成為受益贏家。

倉儲:國際原油期貨市場呈現“近低遠高”態勢。以WTI原油期貨價格為例,5月交貨合約價格為20美元/桶,而9月交貨合約價格超過30美元/桶,半年內最大合約差價超過了13美元/桶。

生產商、煉油商和貿易商爭相儲存原油,意圖通過時間差賺取差價,陸上油庫平均租金上漲約10%,且剩余庫容即將消耗殆盡。海運船舶則可作為海上浮倉來存儲石油,其租金飆升,漲幅一度高達600%。

收儲:包括戰略儲備,如果在降價前高價購進,將承擔巨額財務虧損;現在低價買入,考慮收儲成本及價格上升的緩慢進度,未必有短期暴利。

貿易:油價每天劇烈波動,貿易商時刻提心吊膽,特別是必須操作的現貨和期貨交易,很容易被金融寡頭操縱,一輪輪地被割韭菜,相當一部分貿易商,特別是高價購進的貿易商,不得不關門倒閉,留下一批批債務和債務糾紛。

零售:在全球封村、封城、甚至封國的特別階段,交通急劇下滑,加油站客源大大減少。在競爭市場下,加油站全線虧損。在中國市場,底線政策明確在國際油價低于40美元時,零售價格不再調整,所有加油站仍然享受40美元時的成品油零售價格。

雖然在成品油銷售中,國家各種稅費沒有減少,但煉化企業進油價格接近國際價格,銷售利潤仍可觀。占全國市場份額約20%的民營和外資加油站因此受益,占80%市場份額的國有石油集團下游企業,相比2019年,收入下降幅度很大,但仍可以有不錯的利潤空間。

化工:隨著疫情蔓延,下游化工行業萎縮中,但低油價能有效降低烯烴、芳烴等化工產品尤其精細化學的原料和運銷成本,提升其盈利能力。另外,異軍突起的口罩相關衛生防疫材料和裝備,諸如熔噴布材料等,將提升其利潤空間。

投資:高價進入石油上游的投資,無論常規、海上還是非常規,包括頁巖油,將承擔紙面上巨大虧損。如果被投資的企業能挺下來一至兩年,財務狀況會逐步改善。在現階段抄底的資本,在兩年后會見到受益。實際上,中東的大資本已經在全球收購上游及一些基礎設施企業的股權。

交易所:石油相關聯的行業中,交易機構異常忙碌。油價波動大,資本套利空間更大,大資本吞噬小資本,快資本絞殺慢資本,利用各種資源、信息和謠言,制造一輪輪的恐慌和套利空間,全球財富又一輪重新分配,美國洲際交易所及關聯機構與金融巨頭一起狂歡。

石油行業的關聯方,交通、交通裝備制造受疫情影響最大。低廉的油價雖然刺激少量需求,但杯水車薪。油價疲軟反作用于煤炭電力、新能源、新能源汽車等行業,新能源價格潛力和新能源汽車替代效應減弱。

全球石油巨頭一般布局石油行業的全產業鏈,產業遍布全球。全球石油需求急劇下滑,石油行業所有實體產業都受到打擊,股票下跌、資產縮水、財務尷尬。但一般而言,這些巨頭都通過長期協議及其嫻熟的期貨市場多空操作,降低集團的整體風險,讓全球資本市場承擔其市場風險。

中國的三家石油中央企業面臨空前的挑戰。

一是國內上游勘探開發企業的成本偏高,遠遠高于國際市場價格;二是過去數年海外收購的石油資產不少是在油價較高時溢價并購,現在嚴重縮水;三是全國范圍內煉化產能過剩,面臨需求減少下的惡性競爭;四是或在跌價前購進數量不菲的儲備油;五是,雖然成品油零售有不錯的利潤,但收入下降明顯,難以覆蓋上中游的虧損;六是,雖然可以大規模生產口罩相關的熔噴布等,但只能按國家指令價格供應市場。當然,這是國內幾家巨頭的最低潮,過了2020年,他們有望實現盈利。

單純的石油企業,特別是上游和油服企業,如果負債率太高,成本偏高,恐會迅速崩盤,從此消失于江湖。也有一些企業可以通過變賣核心資產,引入更多的投資者維持生存。可能也有巨頭企業倒閉,并引起連鎖反應,帶來一系列災難,但政府應會伸出援手,亦或被同行并購。

總結之,短期內,疫情還在全球蔓延,產油大國及其他供給國沒有贏家。

產油大國依然在博弈中,既與需求國博弈,又在供給國之間博弈。

雖然低油價或延續一至兩年時間,但石油三巨頭大國沙特牽頭的歐佩克組織、美國牽頭的美墨加團隊以及俄羅斯,都將順利度過這場危機,并繼續主宰全球市場,繼續上演石油江湖的三國演義。

少數石油生產國,國家經濟和財政嚴重依賴石油出口,將面臨國運的挑戰。

石油依然是現代經濟的血液。

需求國中的發達國家,如歐洲、日本、韓國、新加坡將在低油價中受益最多。印度、巴基斯坦等國對外依存度高,低油價也將有利于其盡快恢復經濟。中國也是其中受益者,但各種制約使受益無法最大化。

全球石油巨頭或多或少受到沖擊,上游及油服企業或成片倒閉。

石油行業核心資產,如關鍵的港口碼頭、管道倉儲都將受益,其中,影響力巨大的交易所成了贏家。

大資本進入正當時,無論股權并購,還是在交易市場上收割小資本,金融寡頭操控的大資本是實實在在的贏家。

(本文作者單位為國合洲際能源咨詢院。該機構專注于石油、天然氣、電力、可再生能源、新能源、煤炭等能源相關行業的深度研究、評估和咨詢。)